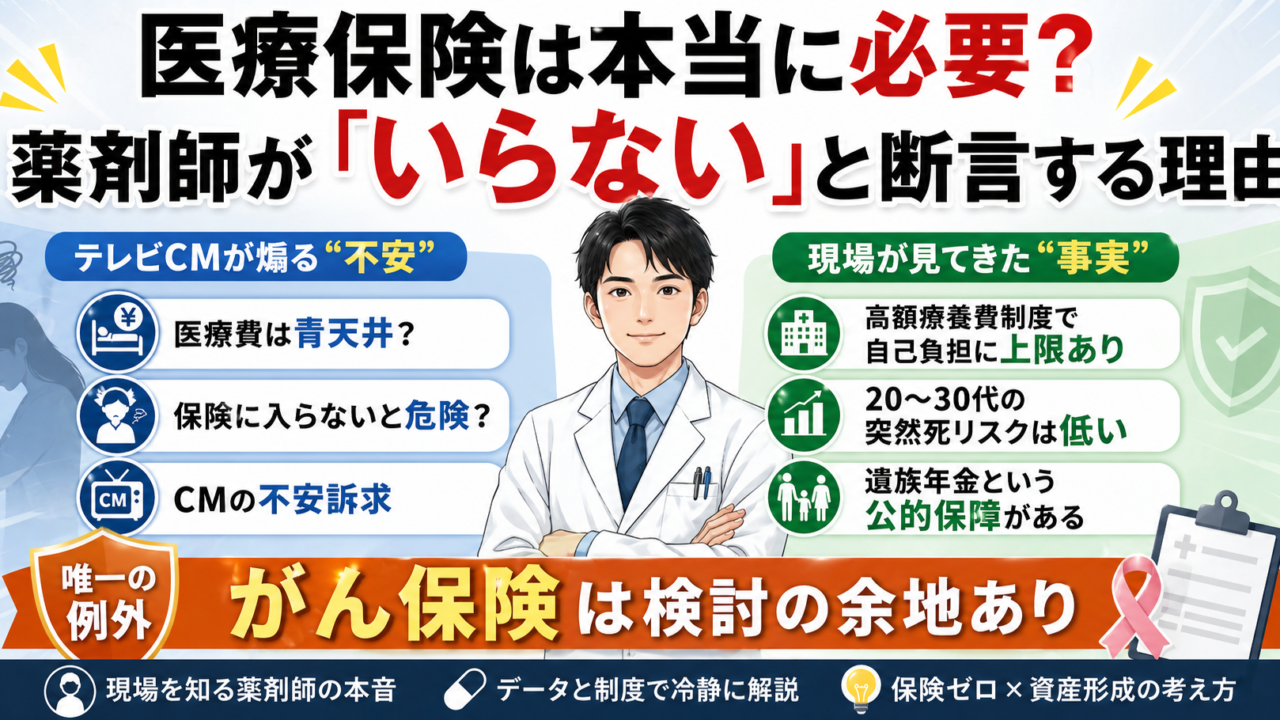

「テレビCMで毎日流れてるし、入らないといけないのかな……」

民間の医療保険のCMは、朝のワイドショーから深夜のバラエティまで引っ切りなしに流れています。不安を煽る演出、有名人の笑顔、「もしもの安心を」というコピー。広告費にそれだけお金をかけられるのは、それだけ利益率の高いビジネスだからです。

ただ、医療現場にいる人間が書いた保険の記事は、あまり見当たりません。

私は病院薬剤師として8年間、抗がん剤治療中の患者さんを毎日見てきました。重篤な副作用、長期入院、高額な治療費——「もし自分が同じ立場になったら」という問いを、他の誰より具体的にイメージできる立場にありました。それでも、私は医療保険に入っていません。

理由は単純です。医療の実態を知っているから、保険が想定するリスクが過大に見積もられていることがわかるのです。

📋 この記事でわかること

- 日本の公的制度(高額療養費・遺族年金)が民間保険を不要にする理由

- 20〜30代の突然死確率をデータで確認する

- テレビCMで売られる「先進医療特約」の現場的な評価

- 唯一、検討の余地があると考える「がん保険」の条件

- 貯蓄型保険が資産形成を妨げる構造的な理由

- それでも保険が必要な人の3つのチェックポイント

💡 この記事のスタンスについて

現在保険に加入している方を否定する趣旨ではありません。これから検討する方が、広告や営業トークではなく、データと現場の知識をもとに判断できるよう書いています。

目次

1. テレビCMが映さない「保険の売られ方」の構造

医療保険のテレビCMには、共通した演出パターンがあります。入院する家族、不安そうな表情、そして「備えていてよかった」という安堵。視聴者の感情に働きかけ、リスクを体感させる構成です。

広告業界では、不安訴求型のCMは購買意欲を高めやすいとされています。保険会社が大量のCM予算を投下できるのは、それだけ利益率の高いビジネスモデルが背景にあります。

保険の営業トークも同じ構造です。「もし入院したら?」「がんになっても治療できますか?」——不安を喚起し、判断力を曇らせる。

しかし私は、実際に入院している患者さんを毎日見てきました。抗がん剤を投与しながら副作用に耐える患者さんの医療費が、実際いくらになっているかも把握しています。現場で感じることは一つです。

🏆 現場の結論

「保険が想定するほど、医療費は青天井にはならない」。それは日本に、世界でも類を見ない医療費の上限制度が存在するからです。

2. 高額療養費制度:医療従事者が「最強」と断言する理由

日本の国民皆保険制度は、基本的に医療費の自己負担を3割に抑えます。しかし、その上にさらに強力な仕組みがあります。

高額療養費制度です。同一月内の医療費が一定額を超えた場合、超過分は後から払い戻されます。つまり、どれだけ高額な治療を受けても、自己負担には上限があるのです。

実際の数字で確認する

月収28〜50万円(標準的な会社員)が、月48万円の医療費(治療費のみ)を要する入院をした場合:

| 内訳 | 金額 |

|---|---|

| 治療費 | 480,000円 |

| 高額療養費として払い戻し | ▲386,500円 |

| 治療費の実質負担 | 93,500円 |

| 食事代・差額ベッド代など | 約20,000円 |

| 実質的な自己負担合計 | 約113,500円 |

月100万円の治療を受けても、自己負担はほぼ同水準です。

💡 薬剤師として正直に言うと

民間の医療保険が補填してくれるのは、突き詰めればこの「月10〜13万円程度の自己負担」に対してです。30万円の生活防衛費があれば、医療費で家計が破綻するシナリオはほぼ消える——これが現場の実感です。私たちが毎月払っている社会保険料は確かに高いですが、この制度を維持するためのコストでもあります。すでに「最強の医療保険」に加入しているようなものだ、と私は考えています。

3. テレビCMで売られる「先進医療特約」、現場から見た実態

医療保険のCMや営業トークで頻繁に登場するフレーズが「先進医療も保障されます」です。

先進医療とは厚生労働省が認定した高度医療技術で、陽子線・重粒子線治療などが代表例。技術料は数十万〜300万円超になることもあり、確かに高額です。

しかし、ここで薬剤師として重要な事実をお伝えします。

先進医療特約の過信は禁物

重粒子線治療と、保険適用の標準的な抗がん剤治療の生存率に、有意な差はありません。データによっては標準治療の方が生存率が高いケースすらあります。日々、最新の抗がん剤エビデンスに触れる立場から断言できます。

先進医療は「より良い治療の選択肢」というより、「余剰資産がある人が選べる治療オプション」という位置づけです。民間保険でみんなで補填し合う性質のものとは言えません。

それより合理的な選択は、保険料の分を人間ドックやがん検診に充てて、早期発見の確率を上げること。早期発見であれば、標準治療で根治できる可能性は格段に高くなります。

4. 20〜30代の突然死確率をデータで見る

「若くても死ぬことがある」という感覚は正しいです。しかし、その確率を一度数字で確認してみてください。

WHOの定義による突然死(発症24時間以内の内因死)の年間発生率は人口の0.1〜0.2%。日本職業・災害医学会のデータ(2005〜2009年)をもとに年代別に算出すると:

| 年代 | 年間の突然死確率 | 別の言い方 |

|---|---|---|

| 20代 | 約0.01% | 1万人に1人 |

| 30代 | 約0.013% | 1万人に1〜2人 |

| 40代 | 約0.035% | 1万人に3〜4人 |

参考として、交通事故死亡の確率も同程度です。20〜30代の突然死の主因は心停止(心疾患・不整脈)で、がん関連死はほぼ0〜3%にとどまります。

📊 この数字をどう読むか

1万人の若者が住む街で、年間1人が突然死するかどうか。この確率を見て「それでも怖い」と感じるなら、保険に入る価値はあります。感情的な安心も、保険の正当な目的の一つです。ただし、リスクは感覚より遥かに限定的です。

5. 生命保険より強い「遺族年金」という公的制度

生命保険を検討する動機の多くは、「自分が死んだとき、家族にお金を残したい」というものです。しかし、公的年金制度には遺族年金という仕組みがあります。厚生年金加入者が亡くなった場合、残された家族が受け取れる制度です。

- 配偶者(30歳以上):終身で受給

- 配偶者(30歳未満):5年間受給

- 子ども:18歳になるまで受給(障害がある場合は20歳まで)

加入月数が300月(25年)未満でも300月として計算される保護規定もあります。

数字で比較すると

死亡保障2,000万円・20年定期の保険料は月約2,764円。20年間の総支払額は約66万円。この66万円をインデックス投資(年利4%)で20年間運用した場合、約98万円になります。保険料を払い続けることは、この資産形成機会を手放すことでもあります。

6. 医療保険の代わりになる「30万円の壁」

高額療養費制度により、標準的な収入の会社員が入院しても月の医療費負担は最大でも約10〜13万円前後に収まります。

💡 優先順位の考え方

「30万円の生活防衛費」を先に作ること——これが、医療保険への加入を検討する前にやるべきことです。入院して「払えない」となる状況のほとんどは、医療費の問題ではなく貯蓄ゼロの問題です。

民間の医療保険が給付してくれる主な内容(入院給付金・手術給付金・通院給付金)は、貯蓄で十分に代替できる水準です。

7. がん保険だけは例外?薬剤師が考える唯一の検討ケース

ここまで保険不要の立場で書いてきましたが、正直に言うとがん保険だけは一定の合理性があると考えています。

なぜがんは別格なのか

病院で日々患者さんと接していて感じることがあります。がんは、他の疾患と異なり「完治」ではなく「長期管理」になるケースが多いのです。

- 抗がん剤を長期または永続的に継続するケース

- 手術・治療後も定期的な通院が数年単位で続くケース

- 副作用(倦怠感・末梢神経障害など)でフルタイム就労が難しくなるケース

高額療養費制度は医療費の自己負担を抑えてくれますが、就労できなくなることによる所得の喪失はカバーしてくれません。若年発症(20〜40代)かつ金融資産が少ない段階では、がん診断が収入面で致命的になる可能性があります。

がん保険を検討すべき人

- がん家系(両親・祖父母・親族にがん罹患者がいる)

- 女性(30代からの乳がん・子宮がんリスク)

- 金融資産が200万円以下の段階

ただし31歳・終身払いのがん保険に加入した場合、75歳まで払い続けると総支払額は約195万円になります。がんにならなければ195万円の支出で終わります。その金額を資産運用に回した場合と比較したうえで、それでも加入するか判断してください。

🏆 最も費用対効果の高いがん対策

年1回のがん検診とオプションのCT・腫瘍マーカー検査。若年・早期発見であれば根治率は高く、長期治療が必要になる確率は大幅に下がります。保険料を検診費に充てる選択肢を、まず検討してください。

8. 貯蓄型保険が資産形成を妨げる構造的な理由

「保険料が将来戻ってくる」「貯蓄しながら保障も得られる」という訴求で販売される貯蓄型保険(終身保険・養老保険・学資保険など)。

医療従事者の資産形成という観点から、はっきり言います。保険と資産形成を一つの商品で解決しようとする設計自体に、根本的な欠陥があります。

貯蓄型保険の3つの欠陥

- 運用利回りが低い(保険会社の運営コスト・利益が乗るため必然的に低利回り)

- 解約すると元本割れリスクがある(流動性の低さ)

- インデックスファンドなら翌営業日に売却できるが、保険はそうはいかない

資産形成は保険とは切り離して考えてください。必要なリスクは掛け捨て保険でカバーし、残ったお金はインデックス投資で積み上げる——この二刀流が、長期的に最も合理的な選択です。

9. それでも保険が必要な人:3つのチェックポイント

✅ 以下に当てはまる場合は保険を検討してください

- 生活防衛費(緊急予備費)が30万円未満の人:突発的な医療費で家計が詰まるリスクがあります。貯蓄を作る過程のつなぎとして最低限の保険を検討してもよいでしょう。

- 住宅ローンの団信に未加入の人:がん特約付き団信であれば、生命保険・医療保険・がん保険をまとめて代替できます。ローン検討中の方は団信の内容を先に確認してください。

- 将来への不安が強く、保険なしでは落ち着かない人:「安心を買う」という保険の価値は否定しません。ただし保険料に見合った保障内容かどうかは冷静に確認してください。

10. まとめ:医療従事者が実践する「保険ゼロ×資産形成」の考え方

医療の現場を知っているからこそ言えることがあります。

病気になること自体は、お金で防げません。しかし、病気になったときに経済的に困らないようにすることは、保険ではなく資産形成で対処できます。

日本の高額療養費制度は、医療費の自己負担を現実的な水準に抑えてくれます。突然死の確率は感覚より遥かに低い。遺族年金という公的な保障もある。テレビCMが煽るリスクは、制度とデータで冷静に見れば、多くの場合は過大評価されています。

それを理解したうえで、民間保険に毎月払っているお金を自分の金融資産として積み上げていく——これが「医療従事者としての資産形成」の出発点です。

何のリスクに、どれくらいの確率で、どのコストで備えるか。それを自分の頭で考えたうえで判断してほしいというのが、この記事の伝えたいことのすべてです。

📋 この記事のまとめ

- 高額療養費制度により、医療費の自己負担には実質的な上限がある

- 30万円の生活防衛費があれば、医療保険の主な役割は代替できる

- テレビCMで売られる先進医療特約は、現場のエビデンスから見ると費用対効果が低い

- 20〜30代の突然死確率は年間0.01〜0.035%(1万人に1〜3人)

- 遺族年金という公的保障があり、生命保険の必要性は限定的

- がん保険は若年・資産形成途上の段階では検討の余地がある

- 貯蓄型保険は保険と資産形成を混在させる非効率な設計

- 保険加入を検討すべきは「貯蓄ゼロ」「団信なし」「強い不安がある」人

本記事は情報提供を目的としており、特定の保険商品の加入・解約を推奨するものではありません。保険の見直しはご自身の状況をもとにご判断ください。