「投資を始めたけれど、本当にこれでいいのか不安」「暴落のたびに売りたくなる」「家族にも投資を始めてほしいがどう説明すればいいか分からない」——投資を始めてから生まれるこれらの疑問に、理論とマインドセットの両面から答えるのがこのページの目的です。

このページは各テーマの詳細解説記事への入口です。気になるSTEPから読み始めて、理解を深めてください。

📋 この記事でわかること

- なぜインデックス投資が庶民の最強戦略なのかの理論的な根拠

- リスク資産と現金の比率をどう決めるかの考え方

- 暴落時に売らずに続けるためのマインドセット

- 投資未経験の家族に資産形成を始めてもらうための実践的な方法

- 各テーマの詳細解説記事へのリンク集

📌 このページの前に読むべき記事

「なぜ投資が必要なのか・何から始めるか」という入口の話は別のガイドで解説しています。このページはその次のステップ——「始めた後にどう考えて・どう続けるか」を扱います。

このページを書いている人間の実績

理論だけを語る記事は世の中にあふれています。このページが他と違う点は、すべて筆者の実体験に基づいていることです。

💬 筆者の投資実績(2026年5月現在)

- 個人資産:約2,300万円・世帯資産3,600万円超

- 新NISAの含み益:プラス274万円(2024年8月の歴史的暴落でも売らずにホールド)

- 現在の積立:オルカン月25万円+NASDAQ100月5万円=月30万円満額

- 失敗歴:仮想通貨で約80万円・FXで約200万円の損失。レバナスを売却して後悔

失敗があったからこそ「なぜインデックス投資が最強なのか」を確信を持って語れます。以下の5つのSTEPで、その根拠と実践方法を解説します。

投資の理論とマインドセット|5つのSTEP

投資はギャンブルではない|期待値・インフレ・複利の基礎知識

「投資=ギャンブル」という誤解がある限り、正しい判断はできません。ギャンブルの期待値は必ずマイナスですが、長期インデックス投資の期待値はプラスです。この違いを理解することが投資への正しい向き合い方の出発点です。インフレが進む現代で「貯金だけ」を選ぶことのリスク・複利の力・FXや仮想通貨が資産形成に向かない理由も解説しています。

▶ 詳しく読む現代ポートフォリオ理論|なぜ「現金+オルカン」が最適解なのか

1990年にノーベル経済学賞を受賞した現代ポートフォリオ理論は「現金+全世界株式インデックス」という庶民の最適解を数学的に導いています。効率的フロンティア・市場ポートフォリオ・なぜアクティブ投資家がインデックスに勝てないのかを、数式なしで解説しています。「なんとなくオルカンがいいと聞いた」から「理屈が分かって確信を持てる」状態になれます。

▶ 詳しく読むカウチポテトポートフォリオ|リスク資産と現金の比率をどう決めるか

「どのくらいの金額を投資に回せばいいか」は人によって異なります。リスク資産50%・現金50%から始めるカウチポテトポートフォリオは、投資初心者・リスク許容度が低い人・値動きで眠れなくなる人に向いた投資手法です。筆者自身は現在リスク資産78%まで引き上げていますが、その経緯と比率を変えるタイミングの目安も正直に解説しています。

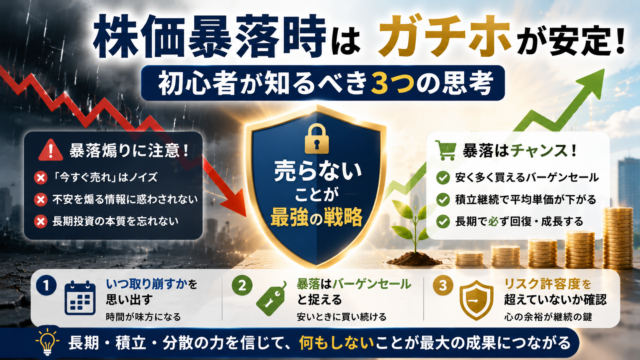

▶ 詳しく読む株価暴落時はガチホが安定|売らずに続けるための3つの思考法

2024年8月、日経平均が過去最大の下げ幅を記録したとき筆者は一切売りませんでした。その結果が2026年5月現在の新NISA含み益プラス274万円です。暴落煽りインフルエンサーが再生数のために不安を煽る仕組み・レバナスを売却して後悔した失敗談・「バーゲンセール思考」など売らずに続けるための実践的な3つの思考法を解説しています。

▶ 詳しく読む家族に資産形成を勧める方法|投資未経験者を動かす6つのステップ

「怪しい・怖い」と引かれてしまう——投資を家族に勧めるときの最大の壁です。筆者は投資未経験だった妻(専業主婦・現在月7万円積立)と母(月30万円積立)に資産形成を始めてもらいました。NGな言い方・6つのロードマップ・口座開設を代行することが成功率を格段に上げる理由・月1回の世帯資産発表で継続させるコツまで実体験から解説しています。

▶ 詳しく読むなぜインデックス投資が最強なのか|5つのSTEPを貫く答え

5つのSTEPを通じて一貫して導かれる答えは同じです。

- 期待値がプラスの唯一の手段:長期的な世界経済の成長に乗ることで、ギャンブルとは根本的に異なる期待値を持てる

- 理論的に証明された最適解:現代ポートフォリオ理論が示す「現金+市場インデックス」が庶民にできる最も合理的な選択

- 時間が味方になる:早く始めて長く続けるほど複利効果が大きくなる。完璧なタイミングより継続が重要

- 低コストで運用できる:信託報酬0.05〜0.2%程度。コストの差は長期では数百万円の差になる

- 設定後放置でいい:積立設定さえすれば、チャートを見なくても・暴落が来ても・やることは変わらない

💬 筆者の金言

「手数料はとことん安く、利益は欲張らない、時間が投資成功のカギ」。仮想通貨で80万円・FXで70万円を失い、レバナスを売却して後悔した経験があるからこそ、この言葉に確信を持てます。失敗の数だけ「インデックス投資一択」という結論が強固になりました。

まとめ|理論とマインドセットが揃えば投資は怖くない

投資で失敗する人のほとんどは「なぜこの投資をしているのか」という理論的な根拠がなく「なんとなく・流行りで」始めています。理論がないと暴落時に売る判断をしてしまいます。暴落煽りに振り回されます。比率を間違えて精神的に消耗します。

このページの5つのSTEPを読み終えたとき「なぜインデックス投資をするのか」「なぜ暴落時に売らないのか」「なぜこの比率なのか」に自分の言葉で答えられる状態になっているはずです。その状態になれば、投資は怖いものではなく「時間が経つほど有利になる仕組み」として機能し始めます。

STEP1:投資はギャンブルではない

投資とギャンブルの期待値の違い・インフレリスク・複利の力。理論の土台を作る最初の一歩。

▶ STEP1を読むこのページから順番に読み進めることをおすすめします