「株式投資ってリスクがあって怖い」「どの銘柄を選べばいいかわからない」——そう感じている方にとって、現代ポートフォリオ理論は「だから個別銘柄を選ばなくていい」という結論を数学的に示してくれる理論です。

難解な数式は一切使いません。この理論を理解することで「なぜインデックス投資が庶民の最適解なのか」という問いに、感情論ではなく理論的な確信を持って答えられるようになります。

📋 この記事でわかること

- 現代ポートフォリオ理論(MPT)が「同じリターンならリスクが低い方がいい」を数学的に証明した仕組み

- 効率的フロンティアと市場ポートフォリオの関係

- 安全資産(現金)とリスク資産を組み合わせることが最適解になる理由

- なぜアクティブ投資家のほとんどがインデックス投資に勝てないのか

- 筆者がオルカン(除く日本)一択にたどり着いた理由と現在のポートフォリオ

目次

現代ポートフォリオ理論とは|投資の地図を描いたノーベル理論

現代ポートフォリオ理論(Modern Portfolio Theory:MPT)を一言で言うなら「期待値が同じであるならリスクが低い方が良いに決まっている」という理論です。当たり前に聞こえますが、これを数学的に証明してみせたことに価値があります。

1950年代にアメリカの経済学者ハリー・マーコウィッツによって提唱され、1990年にノーベル経済学賞を受賞しました。収益率・値動きリスクなどから最適解を数学的に計算することで、リスクの最小化とリターンの最大化を同時に実現するポートフォリオを導き出したものです。

💡 投資におけるリスクとは何か

投資においてリスクとは「損する確率」ではなく「資産額の変動幅(ボラティリティ)」のことです。リスクが高い=値動きが大きい商品ということであり、大きく上がる可能性も大きく下がる可能性もある状態を指します。この理解が現代ポートフォリオ理論を読む前提として重要です。

効率的フロンティアと市場ポートフォリオ

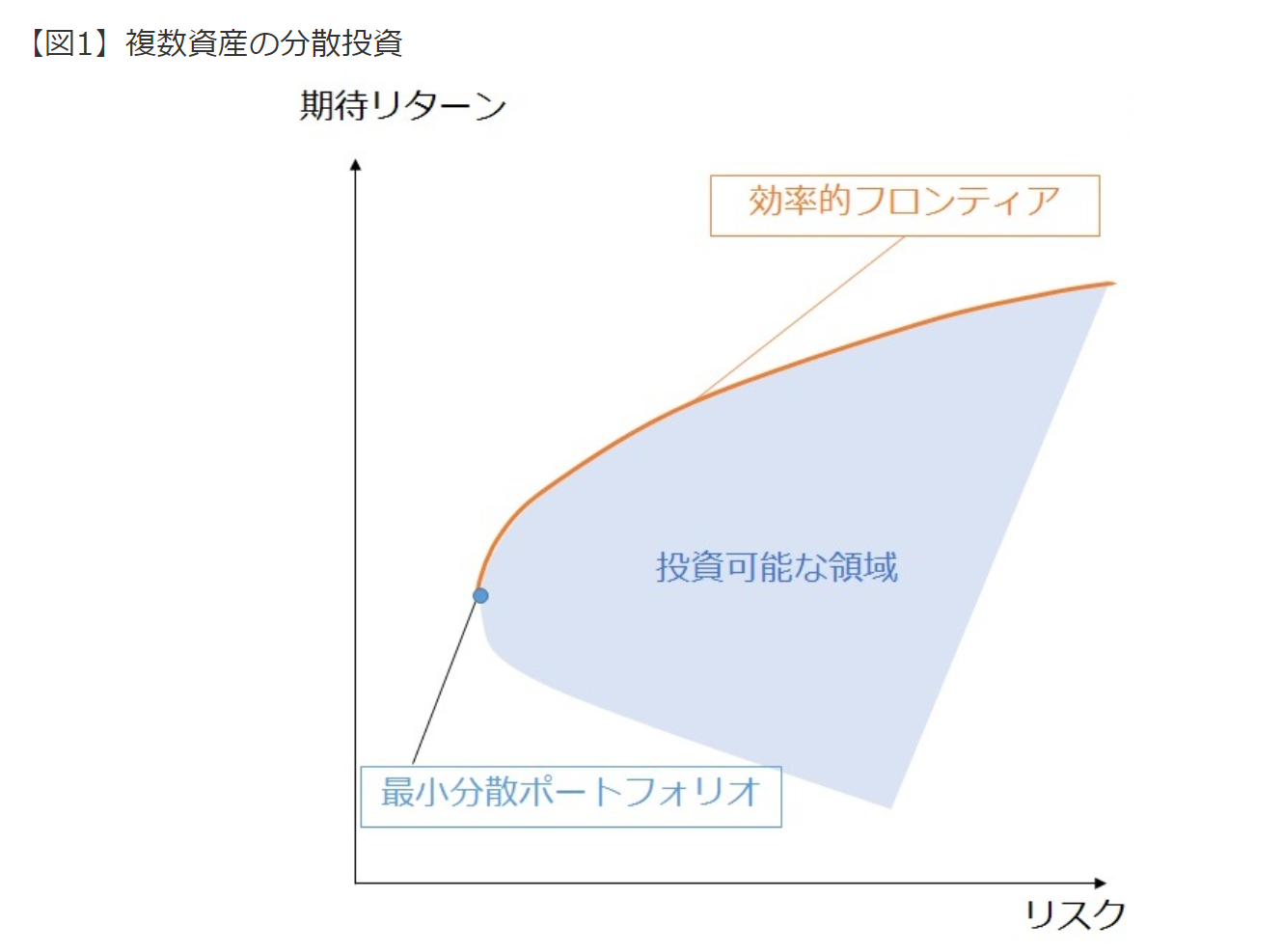

現代ポートフォリオ理論を語るときに必ず登場するのが以下の2つの図です。

図1の青い領域が「投資可能な領域」です。この中でリスクが一定のときに最も高いリターンが期待できるポートフォリオを結んだ曲線が「効率的フロンティア」(オレンジの曲線)です。最適なポートフォリオは必ずこの効率的フロンティア上にあります。

曲線の最も左端の点が「最小分散ポートフォリオ」であり、投資可能な領域の中で最もリスクが低いポートフォリオです。ただし当然リターンも最小になります。

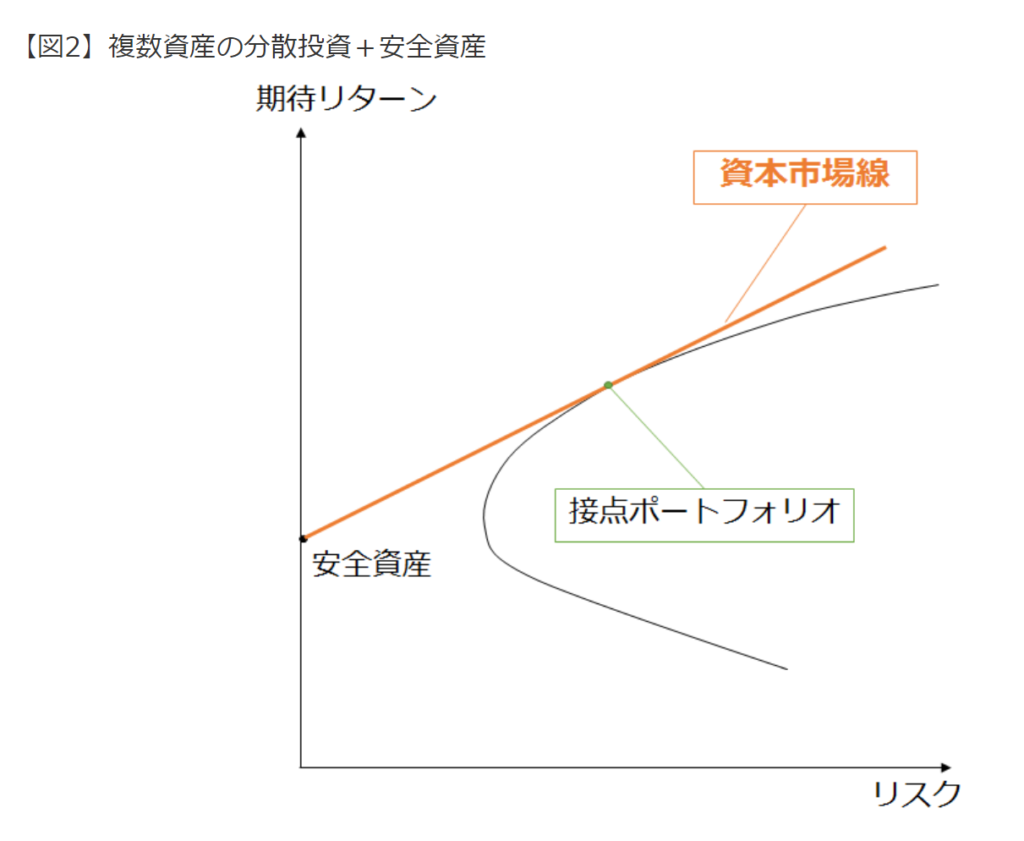

図2では安全資産(現金・短期国債など)を加えた場合の最適解が示されています。安全資産の点から効率的フロンティアに接線を引いた直線が「資本市場線」です。

この図で重要なのは接点ポートフォリオです。資本市場線と効率的フロンティアの接点となるこのポートフォリオは「市場全体=市場ポートフォリオ」と呼ばれます。厳密には理論上の市場ポートフォリオは全世界のあらゆる資産を含むものですが、現実的な近似値として全世界株式インデックス(オルカンなど)がこれに相当すると考えられています。日本株だけのTOPIXや米国株だけのS&P500はあくまでも部分的な市場ポートフォリオの近似に過ぎません。

💡 理論が導く結論

多くの投資家にとって「安全資産+接点ポートフォリオ(市場インデックス)」の組み合わせが最適解とされています。つまり現代ポートフォリオ理論は「現金+インデックス投資」という答えを数学的に導いているのです。

なぜインデックス投資が庶民の最適解なのか

ここまでの理論を踏まえた上で、なぜインデックス投資がコスパ最強なのかを整理します。理由は4つあります。

①アクティブ投資家の大半がインデックスに勝てない

「ウォール街のランダムウォーカー」をはじめとする多くの著書・データが示すように、アクティブ投資家のほとんどは長期的にインデックス投資の成績を上回ることができません。なぜなら未来は誰にも分からないからです。

どれほど高度な分析をしても、予想を外すことは避けられません。それにもかかわらずアクティブ運用は「プロが選んだ銘柄」というコストを信託報酬として支払わせます。負けているのにコストだけかかる——これがアクティブファンドの現実です。

②常に自動でリバランスされる

全世界株式インデックスファンドは市場の変化に応じて自動的に構成が最適化されます。アメリカの比率が高いのは現時点でアメリカの経済力が突出しているからです。将来的に新興国が台頭してくれば、その比率が自然に上がっていきます。個人が銘柄を入れ替える必要がありません。

③運用コストが圧倒的に低い

インデックスファンドの信託報酬は年0.05〜0.2%程度です。アクティブファンドは1〜2%程度かかることがあります。この差は長期では複利で拡大し、数十年後には数百万円の差になることもあります。

④ボラティリティが小さい

全世界株式インデックスは47カ国以上・数千銘柄に分散されています。個別株のように特定企業のスキャンダルや業績悪化で大きく下落するリスクが低く、値動きが安定しやすいです。これは現代ポートフォリオ理論が示す「分散によるリスク低減効果」が機能している状態です。

全世界株式インデックス(オルカン)の構成

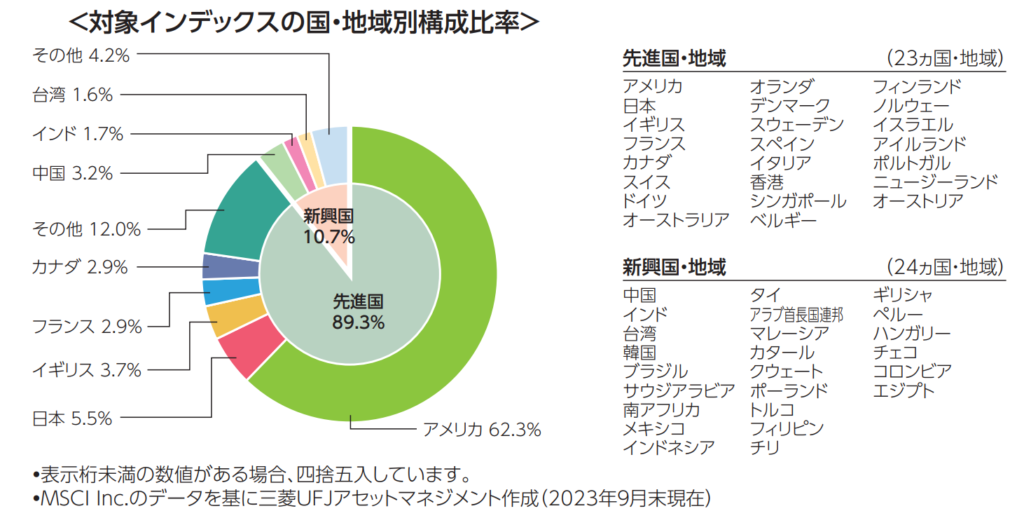

インデックス投資の中でも全世界に最も広く分散できるのがMSCIオールカントリーインデックスに連動する全世界株式インデックスファンド(通称オルカン)です。

先進国23カ国・新興国24カ国の合計47カ国以上に分散されていますが、構成比率の約62%は米国株式です。これで「世界の平均」というわけですから、現時点での米国経済の強さが数字に表れています。

「米国一強の時代が終わったらどうする?」という疑問は自然です。しかしオルカンは市場の変化に応じて自動的にリバランスされます。米国の比率が下がれば他国の比率が上がります。これが接点ポートフォリオ(市場ポートフォリオ)が常に最適化されているということの意味です。

💡 筆者がオルカン「除く日本」を選ぶ理由

筆者はeMAXIS Slim全世界株式(除く日本)を選択しています。理由は日本在住で日本円で給与を受け取っているため、日本経済への露出がすでに高い状態だからです。追加で日本株に投資することでリスクが偏るため、日本を除いた全世界に分散しています。これは筆者個人のこだわりであり、オルカン(全世界)でも問題ありません。

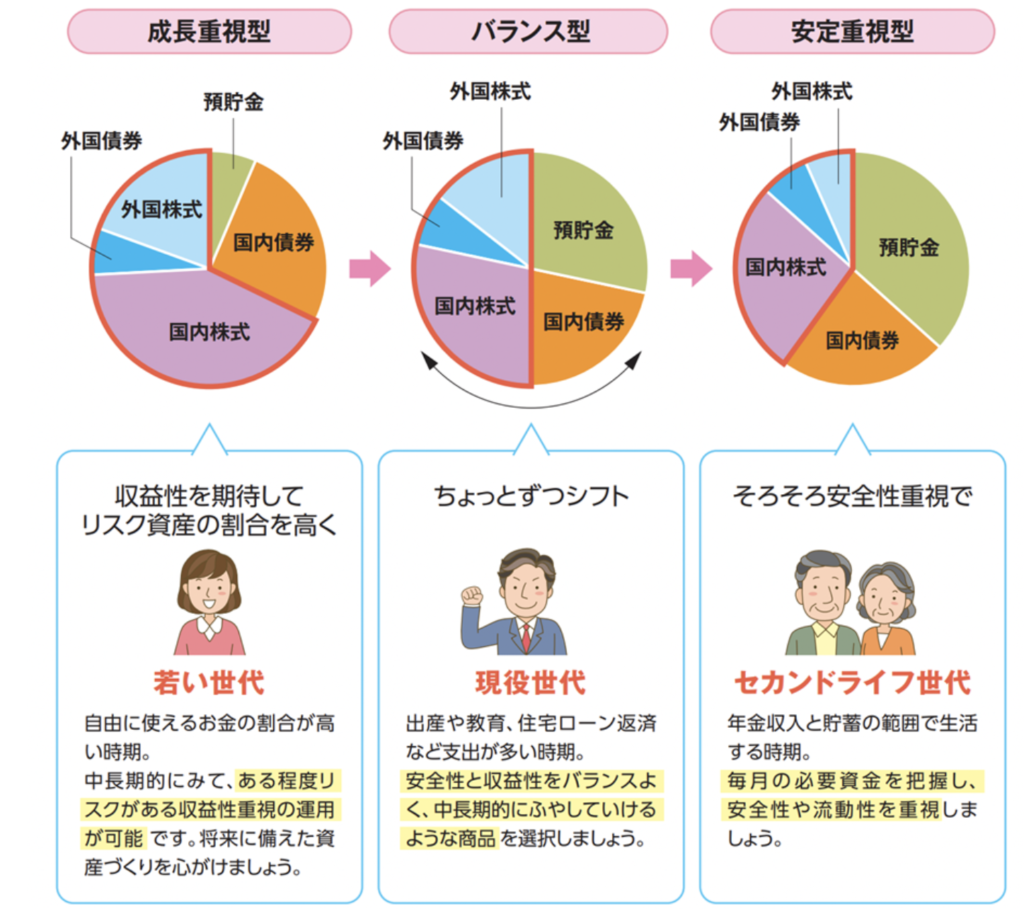

リスク許容度に応じた資産配分の考え方

現代ポートフォリオ理論が示すのは「現金+インデックス投資が最適解」であり、そのうち現金とリスク資産をどの比率にするかは個人のリスク許容度によって決まります。

図4が示すように、若い世代ほどリスク資産の比率を高くできます。理由は2つあります。時間的な余裕があるため暴落があっても回復を待てること、そして収入が続く期間が長いため急な現金需要にも対応しやすいことです。

一方で現役世代・セカンドライフ世代に向かうにつれ、安全資産の比率を高めてリスクを抑えていくことが合理的です。

💬 筆者の現在の資産配分

33歳・企業薬剤師・2歳の子持ち。現在はリスク資産78%・現金22%で運用しています。新NISAでeMAXIS Slim全世界株式(除く日本)月25万円+ニッセイNASDAQ100月5万円を積立中。米国個別株(高配当株中心)も保有しており、配当金はドルでプールしています。リスク許容度が高いと判断しているため現金比率は低めに設定しています。

凡人がインデックス投資を選ぶことが「分相応の最適解」

機関投資家は莫大な資金・データ・人材を持っています。私たち庶民がどれほど勉強しても、このアドバンテージを覆すことはできません。であれば、機関投資家が作り上げた右肩上がりの市場にインデックスファンドを通じて乗っかり、その平均リターンをもらうのが最も合理的な戦略です。

大谷翔平と草野球の選手がドラフトで競うようなものです。同じ土俵に立とうとすること自体が非合理的です。凡人には凡人に相応しい立ち回りがあります。それがインデックス投資です。

銀行・店頭証券の窓口には近づかない

銀行や店頭証券で買える投資信託は信託報酬が高いゴミファンドが多いです。また売買手数料も発生します。インデックス投資はネット証券(SBI証券・楽天証券)で行うことが必須です。手数料の差は長期では数百万円の差になります。

まとめ|現代ポートフォリオ理論が示す庶民の最適解は「現金+オルカン」

📝 この記事のまとめ

- 現代ポートフォリオ理論は「同じリターンならリスクが低い方がいい」を数学的に証明した理論

- 最適なポートフォリオは効率的フロンティア上にある。接点ポートフォリオ=市場インデックスが最適解

- 安全資産(現金)と接点ポートフォリオ(インデックス)を組み合わせることが理論的な最適解

- アクティブ投資家の大半がインデックスに長期では勝てない事実がインデックス投資の優位性を裏付ける

- 全世界株式インデックスは米国62%・先進国89%で構成。自動リバランスされ続ける

- 現金とリスク資産の比率はリスク許容度(年齢・家族構成・収入の安定性)で決める

- 凡人がプロに勝とうとするより市場の平均をもらう方が合理的

現代ポートフォリオ理論は難解な数式の集合体ですが、結論はシンプルです。「余剰資金を現金とインデックスファンドに分けて長期保有する」——これが素人にできる最も合理的な資産形成です。この結論に至るまでの理論的な背景を理解することで、暴落時にも「理屈はわかっている」という精神的な支えになります。

現金50%・リスク資産50%から始めて自分のリスク許容度を確かめる。カウチポテトポートフォリオで投資の心理的ストレスを半減させる方法を解説。

▶ カウチポテトポートフォリオを読む投資はギャンブルではない|正しい知識とリスクを解説

現代ポートフォリオ理論の前に読むべき入門記事。投資とギャンブルの期待値の違い・インフレリスク・複利の力を解説。

▶ 投資はギャンブルではないを読む投資の基礎から理解したい方へ