株価が大きく下がるたびにSNSには「新NISAオワコン」「今すぐ売れ」という投稿が溢れます。暴落のたびに不安を煽る動画がYouTubeに大量発生し、インフルエンサーたちが「こういうときどうすべきか公式LINEで公開します」と自分のフィールドに誘導しようとします。

答えは一つです。売らないこと。

これは精神論ではありません。データと実体験が裏付ける結論です。

📋 この記事でわかること

- 暴落時に売ってはいけない理由と「ガチホ」が正解である根拠

- 2024年8月の歴史的暴落でホールドし続けた結果(含み益274万円)の実数

- 暴落煽りインフルエンサーが再生数のために不安を煽る仕組みと対策

- レバナスを売却して後悔した失敗談と「プラスで逃げた俺は才能がある」という愚かな思い上がり

- 暴落をバーゲンセールと捉えるために必要な3つの思考法

目次

2024年8月の歴史的暴落|売らなかった結果を正直に公開

2024年8月5日、日経平均株価は1日で4,451円下落しました。下げ幅はブラックマンデー(1987年)を超える過去最大の記録です。円高・米国景気後退懸念・日銀の利上げが重なり、国内外の株式市場が同時に急落しました。

この暴落を受けてSNSでは「NISAをやめた」「損切りした」という投稿が溢れ、ニュースでは「投資家1,000万円減った」というインタビューが繰り返し流されました。

筆者はこの暴落時、一切売りませんでした。正確には何も操作しませんでした。積立設定はそのまま継続し、相場を見ながら「安く買えてラッキー」と思っていました。

🏆 2024年8月の暴落でホールドし続けた結果

2026年5月現在、新NISAの含み益はプラス274万円です。あの暴落で売っていたらこの274万円はありませんでした。それどころか売った時点で損失を確定させ、その後の回復と上昇の恩恵を一切受けられないまま終わっていたはずです。「暴落で売る」という行動がいかに合理的でないかを、この数字が示しています。

もちろん2026年5月現在の話であり、今後また下落することは十分あり得ます。しかし長期投資の前提は「世界経済が長期的に成長し続ける」という信念であり、その前提が変わらない限り途中の下落は通過点に過ぎません。

そもそも「暴落」とはどの程度の下落を指すのか

メディアやSNSで「暴落」という言葉が使われるたびに、実際の歴史的な下落幅と比較することが重要です。

| 出来事 | 期間 | 最大下落率 |

|---|---|---|

| 世界大恐慌 | 1929〜1933年(約2年10ヶ月) | 約−89% |

| 日本バブル崩壊 | 1989〜1990年(約10ヶ月) | 約−48% |

| リーマンショック | 2008年 | 約−37% |

| コロナショック | 2020年2〜3月 | 約−30% |

| 2024年8月の急落 | 数日間 | 日経約−12% |

歴史的なショック相場の下落率は軒並み30%以上です。2024年8月の急落は確かに大きな下げでしたが、歴史的な暴落と同列に語るのは過剰反応です。10〜15%程度の下落は長期投資において通常の変動リスクの範囲内です。

💡 チャートを10年以上に設定して見る

不安になったときは保有しているファンドの連動指数のチャートを10年以上のスパンで見てください。今起きている下落がいかに小さなものかが視覚的に分かります。これだけで多くの不安は解消されます。

暴落煽りインフルエンサーの罠|ノイズを遮断する

株価が下がるたびに「暴落」「NISAオワコン」「逃げろ」という強調されたサムネイルの動画がYouTubeに大量発生します。これらはすべて再生数を稼ぐために設計されたコンテンツです。

人間は「損をするかもしれない」という不安に対して強く反応します(損失回避性)。暴落を強調したタイトルは視聴者の不安を意図的に刺激して再生数を稼ぐ手法であり、内容が正確かどうかは二の次です。

情報発信者の言葉を鵜呑みにしない

「今は売るべき・買うべき」という具体的なアドバイスをしている発信者の多くは、証券会社からの報酬・情報商材の販売・セミナーへの誘導が目的です。株価の予想は神のみぞ知ることであり、誰にも正確には分かりません。予想ではなく「長期で持ち続ける」という原則に従うことが正解です。

筆者は2024年8月の暴落時、Yahoo!ニュースで相場が動いていることを知るまで暴落に気づきませんでした。それくらい相場を見ていない状態が正常です。積立設定して放置することがインデックス投資の正しい使い方です。

売ってしまった後悔|レバナス失敗談と「才能がある」という愚かな思い上がり

筆者には暴落時に売ってしまった黒歴史があります。

投資初期に積み立てていたレバナス(レバレッジNASDAQ100)が下落局面で含み損を抱えた際、暴落系インフルエンサーの動画を食い入るように見ながら損切のタイミングを探り続けました。そして「ほんの少しプラスになった瞬間」に売り抜けました。

その時の筆者の感想:「自分、よくやったぞ!もしかして俺って投資の才能あるんじゃね?」

大変愚かでした。

売らずに持ち続けていたら

あの時売らずに定期積立を続けていれば、数年後には20万円近くプラスになっていた計算です。さらに旧NISAの非課税枠を売却によって無駄にしてしまいました。「プラスで逃げられた」という達成感は完全な思い上がりであり、長期的に見れば大きな機会損失でした。「暴落で売る」ことがいかに愚かな行動かをこの失敗が教えてくれました。

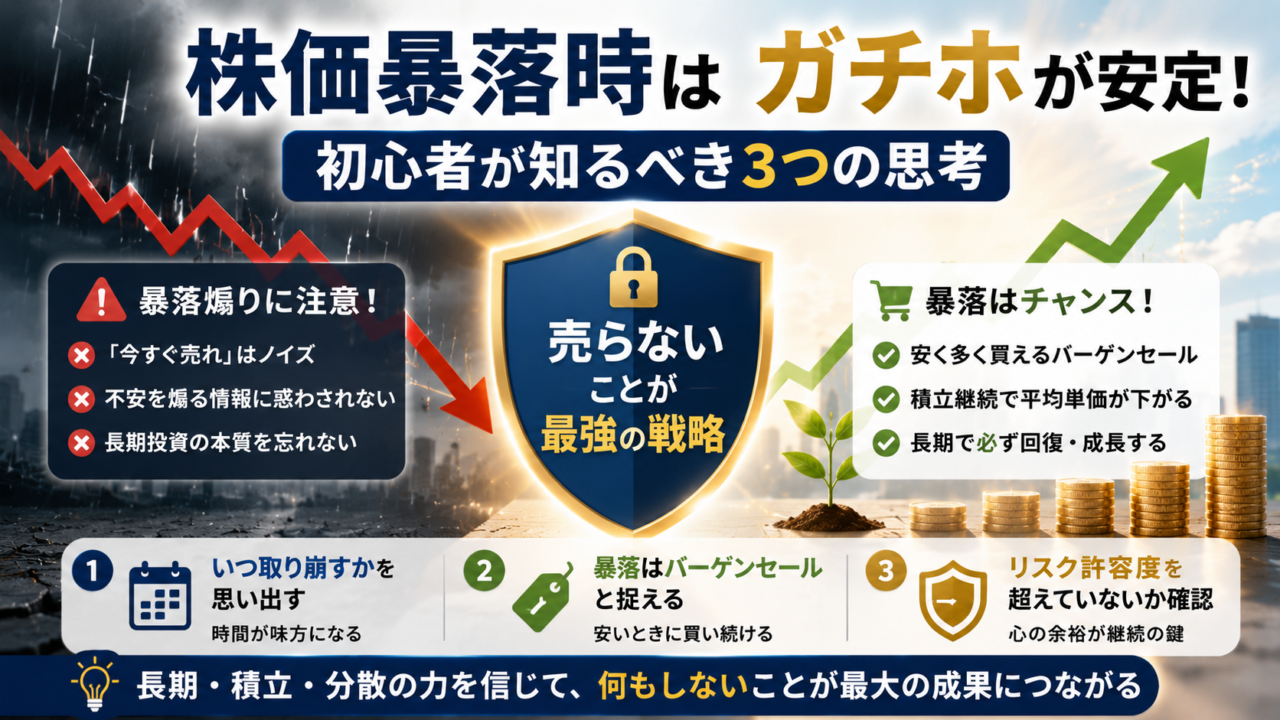

暴落時に売らないための3つの思考法

①「いつ取り崩すのか」を冷静に思い出す

暴落時に最初に自問すべきことは「自分はいつこのお金を使う予定だったのか」です。20〜30年後に老後資金として使う予定の人が、今日の暴落に怯えて売る必要はありません。取り崩しまでの時間が長いほど、暴落は「通過点」に過ぎません。

現在FIREして資産を取り崩している人にとっては話が異なります。取り崩し中の人は暴落時の対応が必要ですが、積立中の人はやることが何もありません。

②暴落はバーゲンセールだと捉える

ドルコスト平均法で毎月一定額を積み立てている場合、株価が下がると同じ金額でより多くの口数を購入できます。つまり暴落は「いつもより安く買える機会」です。定額積立を続けている人にとって、暴落は恩恵であっても損害ではありません。

💬 「バーゲンセールや!ヒャッホー!」くらいの気持ちで

これは極端な表現ですが、積立中の投資家にとって暴落時の正しいメンタルはこれくらいです。安くなったものを毎月買い続けることで平均購入単価が下がり、回復後のリターンが大きくなります。暴落を嘆くのではなく、積立が継続できていることを確認して終わりで十分です。

③リスク許容度を超えた投資をしていないか確認する

暴落時に「売りたい」という衝動が起きる最大の原因は、リスク許容度を超えた金額をリスク資産に入れていることです。総資産の大半を株式に突っ込んでいれば、暴落時の精神的ダメージは計り知れません。

暴落を経験して「眠れない・仕事が手につかない」という状態になるなら、リスク資産の比率を下げることを検討してください。現金を厚く持つことで心の余裕が生まれ、暴落時に慌てずに済みます。

まとめ|暴落時にやることは「何もしない」

📝 この記事のまとめ

- 2024年8月の歴史的暴落でホールドし続けた結果、2026年5月現在で新NISAの含み益はプラス274万円

- 歴史的な暴落(世界恐慌・リーマン・コロナ)は最大30〜89%の下落。10〜15%は通常の変動範囲内

- 暴落煽りインフルエンサーは再生数のために不安を意図的に刺激している。ノイズとして無視する

- レバナス売却の失敗:プラスで逃げた達成感は思い上がりであり、数年後には大きな機会損失だった

- 積立中の投資家は「いつ取り崩すか」を思い出せば暴落に慌てる必要がないと分かる

- 暴落はバーゲンセール。ドルコスト平均法では安く多く買えるため積立継続が正解

- 暴落時に売りたくなるなら、リスク資産の比率が自分の許容度を超えているサイン

長期積立インデックス投資において暴落時にやることは「何もしない」です。積立設定を確認して、チャートを10年スパンで眺めて、そっとスマホを閉じる。それだけで十分です。投資を続けることが最大の戦略です。

現代ポートフォリオ理論|なぜインデックス投資が最適解なのか

暴落でも売らないための「理論的な確信」を得るために。現代ポートフォリオ理論が示す庶民の最適解を解説。

▶ 現代ポートフォリオ理論を読む売らない確信を深めたい方へ