投資を始めると、誰もが一度は考えることがあります。

「市場平均より上を狙えるんじゃないか」「配当金が入ってくる銘柄を集めたい」「仮想通貨でもっと増やせるかも」——。

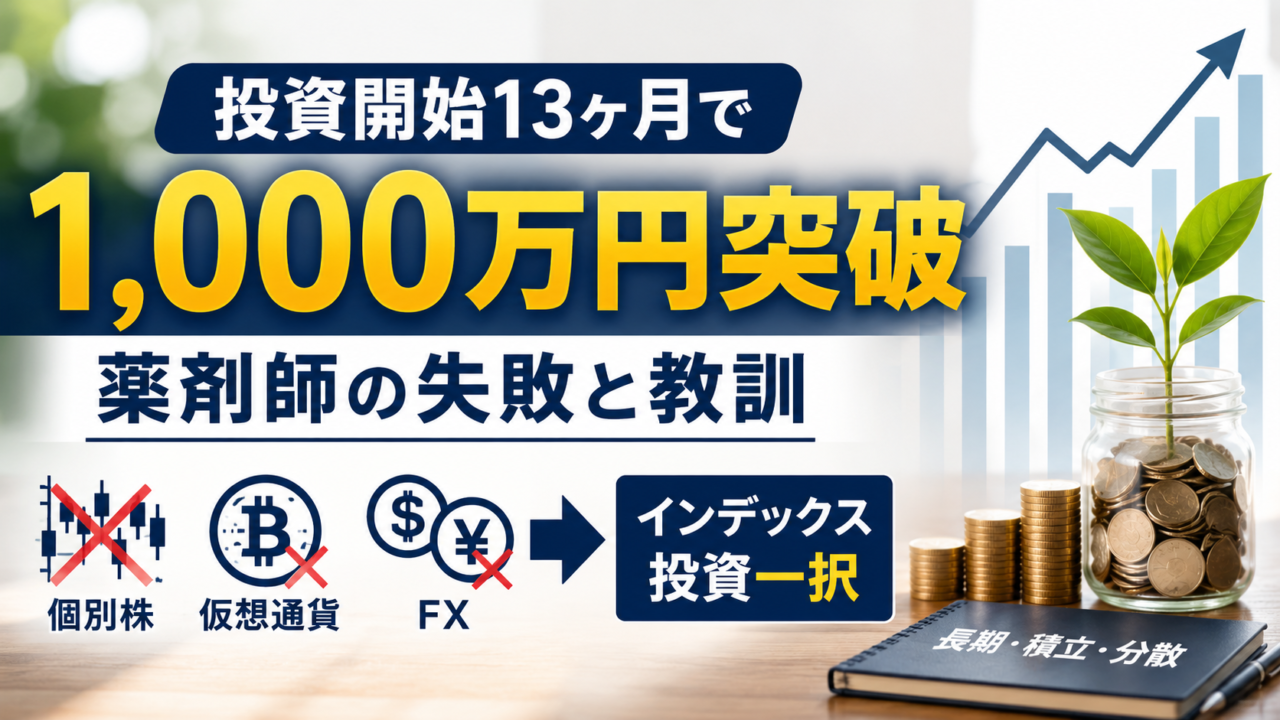

私もそのひとりでした。2021年1月に投資をスタートした当初、インデックス投資だけでなく、米国高配当個別株・仮想通貨・FX自動売買と、あれこれ手を出しました。そしてその結果、余計なものに手を出さず最初からインデックス一択にしておけばよかったという結論に至りました。

この記事は、そんな紆余曲折を経ながらも投資開始から13ヶ月で資産1,000万円を突破した記録です。成功談だけでなく、失敗した判断も含めて正直に書きます。

📋 この記事でわかること

- 投資開始13ヶ月で資産1,000万円を突破した実際の数字と内訳

- 個別株・仮想通貨・FXに手を出した結果と得た教訓

- コロナ回復相場で「やったこと」「やらなかったこと」

- 1,000万円突破時に実感した複利の手応え

- 寄り道を経てインデックス投資一択にたどり着いた理由

目次

数字の前提|1,000万円の内訳を正直に開示する

2021年2月時点(投資開始直後の最初の記録)の資産は約607万円でした。内訳は以下の通りです。

| 資産の種類 | 金額 | 備考 |

|---|---|---|

| 預貯金・証券残高 | 309万円 | 就職4年間で蓄積した貯金 |

| 米国高配当個別株 | 約49万円 | 投資開始直後に買い付け |

| 投資信託 | 0円 | この時点ではまだ未積立 |

| 仮想通貨 | 約50万円 | 当時保有中 |

| FX自動売買(預け金) | 約200万円 | ※後述 |

FX預け金について

当時、FX自動売買ツールに約200万円を預けており、それを資産として計上していました。この資金はその後回収不能となり、現在は0円です。1,000万円突破の数字にはこのFX預け金が含まれていることを正直にお伝えした上で、以降の記録を読んでいただければと思います。

FX預け金200万円を除いた実質的な投資・貯蓄資産は約407万円からのスタートです。この数字をベースに考えると、13ヶ月で約400万円を純粋な投資・貯蓄で積み上げたことになります。

資産推移の実録|13ヶ月で607万円→1,010万円

私はExcelで毎月資産を集計しています。2021年2月から2022年4月までの主要な推移は以下の通りです。

| 時期 | 合計資産 | うち米国株 | うち投信 | できごと |

|---|---|---|---|---|

| 2021年2月 | 約607万円 | 約49万円 | 0円 | 投資スタート |

| 2021年4月 | 約654万円 | 約67万円 | 約13万円 | インデックス積立開始 |

| 2021年7月 | 約805万円 | 約101万円 | 約32万円 | 米国株が100万円超に |

| 2021年9月 | 約830万円 | 約107万円 | 約37万円 | 一時的な下落局面 |

| 2021年12月 | 約957万円 | 約134万円 | 約71万円 | 1,000万円が射程に |

| 2022年4月 | 約1,010万円 | 約226万円 | 約51万円 | 1,000万円突破 |

13ヶ月で約403万円増加しました。増加の内訳を見ると、米国株が約49万円→約226万円へと177万円増と最も大きな伸びを示しています。投信も0円から51万円まで積み上がりました。預貯金も175万円増えており、給与からの貯蓄が着実に積み上がっています。

💡 なぜ米国株がこれほど増えたのか

2021年はコロナショックからの回復相場の真っ只中でした。私が米国高配当個別株を買い始めた2021年1月は、まさに株価が力強く上昇していた時期です。投資額の増加+株価上昇のダブル効果で、約49万円が226万円まで膨らんでいます。ただしこれは相場環境に大きく助けられた結果であり、自分の投資センスによるものではありません。

寄り道の記録|個別株・仮想通貨・FXに手を出した結果

1,000万円突破という結果だけ見ると順調に見えますが、この13ヶ月間は決してインデックス投資だけをやっていたわけではありません。投資初心者が陥りがちな「市場平均を超えたい」という誘惑に、私もしっかり引っかかっていました。

米国高配当個別株|配当金の魅力と現実

バフェット太郎氏の著書に触発され、米国高配当個別株10銘柄に約40万円を投じました。定期的に配当金が振り込まれる「マネーマシン」という発想は魅力的で、実際に配当金を受け取る体験は投資の実感を持たせてくれました。

ただし現実を知るにつれ、個別株の課題が見えてきました。米国株の配当金には現地で約10%の税金が引かれ、さらに日本での課税も加わります。また10銘柄を管理する手間、各社の決算を追いかける負荷、値動きに一喜一憂する精神的コストも想定以上でした。

結果として個別株の買い増しはやめ、配当金目当てで保有していた銘柄を徐々にインデックスの種銭に変換していく方針に切り替えました。

仮想通貨|ボラティリティの大きさと精神的負荷

当時保有していた仮想通貨は約50万円分でした。価格の変動幅が株式とは比べ物にならないほど大きく、上がるときは爽快ですが下がるときは眠れないほどのストレスがありました。その経験が、「ほったらかしで積み上がるインデックス投資の心地よさ」を際立たせてくれました。

仮想通貨投資の失敗経験については別記事に詳しく書いています。現在も少額を残していますが、アセットアロケーションのスパイス枠として保有しているだけで、積極的に増やす意図はありません。

FX自動売買|最大の反省

FX自動売買ツールに約200万円を預けていました。「自動で増える」という触れ込みでしたが、その後ツール会社と連絡が取れなくなり、預け金は回収不能となりました。200万円の損失です。

この200万円があれば

200万円をインデックスファンドに投じていた場合、年利7%で運用し続けると10年後には約393万円、20年後には約773万円になります。損失の痛みより、「その後の複利を失った」というコストの方がはるかに大きいのが長期投資の現実です。

この経験が「余計なものには手を出さない、インデックス一択」という今の方針を固める最大の理由になりました。投資を始めると市場平均を超えたくなる気持ちは自然です。ただ、個別株・仮想通貨・FXと回り道をした結果として言えるのは、最初からインデックス投資だけをやり続けていれば、リターンも大きく損失もなかったということです。

1,000万円突破のために「やったこと」「やらなかったこと」

やったこと

- 下落局面でも売らなかった:2021年9月に資産が一時的に減少した場面がありましたが、保有を続けました。この「売らない」という行動が長期投資の最も重要な原則です。

- 毎月積み立てを止めなかった:相場の動向に関係なく、インデックスファンドへの積み立てを継続しました。投信残高が0円から51万円まで積み上がったのは、この習慣の積み重ねです。

- 給与の余剰分を投資に回し続けた:都内一人暮らし・奨学金返済という状況でも、自炊と固定費削減で捻出した余剰資金を可能な限り投資に充てました。

- 毎月Excelで資産を集計した:数字の変化を記録することが、投資継続のモチベーションになりました。増えていく過程を可視化することで「もっと積み上げたい」という前向きな感情が生まれます。

やらなかったこと(やるべきではなかったこと)

- タイミング投資をしなかった(インデックスについては):「今は高いから待とう」「暴落したら買おう」という発想はしませんでした。毎月機械的に積み立てることで、市場のタイミングを読む必要がなくなります。

- 含み益が出ても利確しなかった:上昇相場で「一旦売って利確したい」という衝動はありましたが、インデックスについては売らずに保有を続けました。

- レバレッジ商品に手を出さなかった(インデックスについては):コロナ回復相場でレバレッジ商品は大きなリターンが出ていましたが、インデックスの積み立てについては通常商品のみにとどめました。

1,000万円を突破して感じたこと

2022年4月、資産が初めて1,000万円を超えました。29歳でした。

「ついに1,000万円か」というより、「思ったより早かった」という感覚でした。同時に、「これはまだスタートラインだ」という感覚も強くありました。

💬 1,000万円突破で感じた複利の予感

1,000万円の資産を年利7%で運用すると、1年で約70万円増える計算になります。月収換算で約5.8万円。「お金が勝手に稼いでくれる」という感覚を初めてリアルに感じたのがこのタイミングでした。ここから資産形成が「義務」から「楽しみ」に変わりました。

この頃から、個別株の管理に使っていたエネルギーをインデックス積み立ての拡大に集中させるようにシフトしていきます。FXの失敗と仮想通貨の乱高下を経験したことで、「シンプルなものが最強」という確信が固まっていきました。

寄り道から学んだ3つの教訓

📝 投資1年目の教訓まとめ

- 好成績の大半は相場環境のおかげ:コロナ回復相場という強烈な追い風があったことを忘れてはいけません。同じことを別の相場環境でやっても同じ結果にはなりません。慢心しないことが長期投資を続ける上で最重要です。

- 寄り道のコストは「失った複利」:FXで失った200万円の痛みより、その後20年間の複利を失ったコストの方が何倍も大きい。余計なものに手を出すことの本当のリスクはここにあります。

- シンプルであることが最強の戦略:個別株の管理、仮想通貨の値動き確認、FXのツール運用——これらに使った時間と精神的エネルギーを、インデックスの積み立て継続に全振りしていれば、結果も体験もよりよいものになっていたはずです。

まとめ|1,000万円は通過点、ここから複利が加速する

投資開始13ヶ月で資産1,000万円を突破しました。ただし、この記録は「うまくやった話」ではありません。個別株・仮想通貨・FXと余計なものに手を出しながら、運よく相場の恩恵を受けた結果です。

最初からインデックス投資一択にしていれば、FXで200万円を失うこともなく、個別株の管理に頭を使う必要もなく、より多くの資金がより効率よく運用されていたはずです。

それでも、寄り道したからこそ「インデックス投資が最強」という確信を自分の体験として持てた。それは無駄ではなかったと思っています。

1,000万円を超えてからの資産の増え方は、それ以前とは明らかに変わります。複利の力が可視化され、資産形成が楽しくなる。そのフェーズに入るための最初のハードルが、この1,000万円です。

難しいことは何もありません。シンプルなインデックスファンドを、毎月止めずに積み立てる。それだけです。

📝 この記事のまとめ

- 投資開始13ヶ月(2021年2月〜2022年4月)で資産1,000万円を突破

- 米国株・仮想通貨・FXに手を出すも、最終的にインデックス一択が最適解と確信

- FX自動売買で約200万円を失った経験が「シンプルが最強」の教訓に

- 1,000万円突破後に複利の手応えを初めて実感

- 好成績の大半はコロナ回復相場という追い風によるもの——慢心しないことが重要