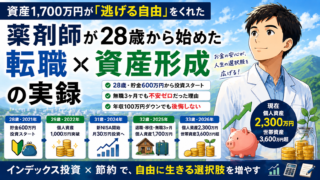

「薬剤師は収入が安定しているから、お金の心配は少ない」——そう思っていた時期が私にもありました。しかし大学病院で働き始めて気づいたのは、残業も当直も日直もこなしているのに、手取りは思ったほど多くないという現実でした。

そしてもう一つ気づいたのは、貯金だけでは資産は増えないということです。投資を知らないまま過ごした数年間で、600万円が普通預金に眠っていました。その間、お金はほとんど働いていませんでした。

この記事は、資産形成に興味はあるけれど何から始めればいいかわからない方のための入口です。特定の商品を勧めるものではありません。ただ、早く知っておけばよかったと後悔した経験を、一般論として伝えたいと思っています。

📋 この記事でわかること

- 薬剤師の手取りの現実と資産形成が必要な理由

- 貯金だけでは足りない構造的な理由

- 資産形成を始める前に整える3つのステップ

- このブログの投資・資産形成記事の全体像

- FIREではなく「いつでも辞められる状態」という目標の考え方

免責事項

本記事は情報提供を目的としたものであり、特定の金融商品・サービスへの投資を推奨するものではありません。投資にはリスクが伴います。投資判断はご自身の責任で行ってください。

目次

薬剤師の手取りの現実

薬剤師の平均年収は他の職種と比べて高い水準にあります。しかし額面と手取りの間には、大きな乖離があります。

私が大学病院に勤務していた頃、1年目の月手取りは約25万円でした。年次が上がるごとに1万円程度増え、8年目の時点で月手取りは約30万円程度でした。残業・当直・日直・休日出勤をこなしながらこの水準です。多いとは感じていませんでした。

手取りが額面を大きく下回る主な理由は社会保険料と税金です。健康保険料・厚生年金保険料・雇用保険料・所得税・住民税——これらが合わさると、額面から20〜30%程度が差し引かれます。さらに今後、少子高齢化の進展に伴い社会保険料の負担は増大していく見込みです。

手取りは今後さらに目減りする可能性がある

社会保険料の増大は政府の資料でも明示されており、現役世代の負担は今後も増えていく方向にあります。額面年収が上がっても手取りが増えにくい構造が続く可能性があります。

貯金だけでは資産は増えない——構造的な理由

日本の普通預金金利は、メガバンクで年0.001〜0.1%程度の水準です。仮に600万円を普通預金に1年間預けても、利息はほとんど発生しません。一方でインフレが進めば、お金の実質的な価値は目減りしていきます。

貯金は「お金を守る手段」ですが、「お金を増やす手段」ではありません。この違いを早い段階で理解しておくことが、資産形成の出発点になります。

💡 R>G という資本主義の原則

資本収益率(R)は経済成長率(G)を上回る傾向にある——これはフランスの経済学者トマ・ピケティが示した原則です。つまり、労働収入だけで資産を増やすことは構造的に難しく、資本(投資)を持つ人がより豊かになりやすい仕組みになっています。詳しくは以下の記事で解説しています。

R>Gとは何か——労働収入だけでは豊かになれない理由

ピケティの原則から読み解く、資産形成が必要な構造的理由

資産形成を始める前に整える3つのステップ

投資を始めたいと思ったとき、いきなり証券口座を開いて投資信託を買い始めることは必ずしも正解ではありません。土台を整える順番があります。

ステップ1:支出を把握する

毎月いくら使っているかを把握していない状態では、投資に回せる金額が見えません。家計管理アプリや簡単な家計簿で、固定費と変動費を一度整理してみてください。支出を把握するだけで、無駄な固定費が見えてくることがあります。

ステップ2:生活防衛費を確保する

生活防衛費とは、急な出費や収入減少に備えるための現金です。資産形成の世界では一般的に生活費の3〜6ヶ月分を目安とすることが多いです。この現金を手元に残した上で、余剰資金を投資に回すというのが基本的な考え方です。投資資金は「すぐに使う予定のないお金」で行うことが原則です。

ステップ3:NISA口座を開設する

新NISAは、年間360万円まで(つみたて投資枠120万円・成長投資枠240万円)の投資について、運用益が非課税になる制度です。通常、投資の利益には約20%の税金がかかりますが、NISA口座内ではこれが免除されます。長期の積立投資において非課税の恩恵は非常に大きく、まず活用すべき制度です。詳しくは以下の記事で解説しています。

📖新NISAをわかりやすく解説——何から始めればいいのか

つみたて投資枠・成長投資枠の違いと活用法

🏆 資産形成の正しい順番

①支出を把握する ②生活防衛費を確保する ③NISA口座でインデックス投資を始める——この順番を守ることで、無理なく・リスクを抑えながら資産形成をスタートできます。

このブログの投資・資産形成記事の全体像

このブログでは、資産形成に関連する記事を以下のテーマで発信しています。興味のある記事から読んでいただければと思います。

📊R>Gとは何か——労働収入だけでは豊かになれない理由

なぜ投資が必要なのかという根本的な問いに答える記事

「若いうちは経験にお金を使え」は間違い?——インデックス投資と時間の価値

複利と時間のパワーをシミュレーションで示した記事

新NISAをわかりやすく解説——何から始めればいいのか

非課税制度の仕組みと活用法を解説した記事

FIREではなく「いつでも辞められる状態」という目標

資産形成というと「FIRE(経済的自立・早期退職)を目指す」というイメージを持つ方もいるかもしれません。私自身、以前は本気でFIREを目指していた時期がありました。

しかし今は少し考え方が変わりました。現在の目標は「いつでも会社を辞められる状態に到達すること」です。その状態に達してから、続けるか辞めるかを判断したい。FIREが目的ではなく、選択肢を持つことが目的です。

この考え方は、働き方への向き合い方を変えます。「辞められない」という状態で働くことと、「辞めようと思えば辞められる」という状態で働くことでは、日々の仕事の感じ方が全く異なります。資産形成は、その選択肢を作るための手段です。

💡 FIREを目指さなくても資産形成は意味がある

老後資金・子どもの教育資金・住宅購入・万が一の備え——目的は人それぞれです。「いつか使うかもしれないお金」を貯金だけで持ち続けるより、長期運用に回しながら選択肢を広げることに意味があります。

おわりに

薬剤師という職業は、社会的な貢献度が高く、専門性も求められる仕事です。しかしその収入が「安定している」という感覚は、手取りの現実を直視すると少し変わるかもしれません。そして貯金だけで資産が増える時代ではなくなっています。

この記事で伝えたいことは一つです。早く知っておくほど、選択肢が増えます。投資を始めることは、将来の自分に選択肢を贈ることです。完璧な準備が整ってからではなく、まず一歩を踏み出してみてください。

なお、このブログは特定の金融商品・サービスを推奨するものではありません。あくまで筆者自身の経験と一般的な知識をもとにした情報提供です。投資に興味を持った方は、信頼できる情報源を複数参照した上でご自身の判断で進めてください。

※本記事における収入・手取りの数字は筆者の個人的な経験に基づくものです。職場・勤務条件によって異なります。