「投資はリスクがあって怖い」——そう思っていませんか?

でも正直に言います。今の日本で「貯金だけ」を選ぶことの方が、長期的にはリスクが高いと私は考えています。物価は上がり、実質賃金は下がり続け、年金は期待できない。この状況で何もしないことは「安全」ではなく、「確実に目減りする」選択です。

このページでは、私がなぜ投資を始めたのか、どう考えて何をしているのかを整理しながら、関連記事への入口をまとめています。「投資って何から始めればいいの?」という方はここから読んでみてください。

💡 なぜ今、資産形成が必要なのか

私が投資を始めた理由はシンプルです。「このままだとまずい」と気づいたからです。

2025年時点で、日本の消費者物価指数は2020年比で約12%上昇しています。実質賃金は4年連続でマイナス。春闘で賃上げのニュースが流れても、物価上昇に追いついていないのが現実です。

さらに、フランスの経済学者ピケティが200年分のデータから証明した「R>G」という不等式があります。資本(お金)が生み出すリターンは、労働による経済成長を歴史的に上回り続けている。つまり、お金を働かせている人はますます豊かになり、労働だけに頼る人は差をつけられやすい構造になっています。

これは「だから諦めろ」という話ではありません。「だから私たちも投資する側に回ろう」という話です。

💡 日本の現実を数字で確認

- 消費者物価指数:2020年比+約12%(2025年時点)

- 実質賃金:4年連続マイナス(2025年・前年比▲1.3%)

- 全世界株式インデックスの過去30年平均リターン:約7.6%

- 日本の平均昇給率:約1.93%(2021年・厚生労働省)

🛤️ 何から始めればいいのか——3つのステップ

「投資を始めたい」と思っても、何から手をつければいいかわからない方が多いと思います。私自身がたどった道を整理すると、大きく3つのステップになります。

| ステップ | やること | 目的 |

|---|---|---|

| ① 知識を得る | インフレ・投資の仕組み・NISAを理解する | 「なぜ必要か」「何をすればいいか」をわかった状態で始める |

| ② 守りを固める | 節約・ふるさと納税・不要な保険の見直し | 投資に回せる種銭を増やす。リスクなしで確実に手元に残るお金を増やす |

| ③ 投資を始める | NISA口座を開設→インデックスファンドを積み立て設定 | お金にも働いてもらう仕組みをつくる |

難しいことは何もありません。ステップ③までたどり着けば、あとは設定して放置するだけです。チャートを毎日見る必要も、個別株を分析する必要もありません。

🏆 私の結論:月3万円の積み立てを続けるだけで十分

プロのファンドマネージャーでさえ、長期ではインデックス投資に勝てないことがデータで示されています。であれば、最初からインデックスに積み立てて、その分の時間を人生に使う方が合理的です。難しいことは不要。続けることが全てです。

📚 関連記事——読む順番の目安

以下の記事を読む順番の目安を示します。「まず全体像を理解したい」という方は①②から、「すぐ始め方を知りたい」という方は③④から読んでみてください。

「投資は怖い」から「しないと怖い」へ——インフレ時代に貯金だけでは資産が目減りする理由

消費者物価指数・実質賃金のデータをもとに、今の日本で「貯金だけ」を選ぶことのリスクを解説。投資を始めるべき理由を数字と論理で整理した記事です。

▶ 記事を読む「R>G」とは何か——ピケティが証明した「お金持ちがどんどん豊かになる仕組み」を日本の数字で解説

200年分のデータが示す「資本収益率は労働の成長率を上回り続ける」という事実。この構造を知ったうえで私たちが取るべき行動を解説します。

▶ 記事を読む投資の勉強に時間をかけるな——プロの85%がインデックスに負けるデータが示す「素人の最適解」

アクティブファンドの85〜90%が長期でインデックスに敗北するSPIVAデータを根拠に、なぜ長期積み立てインデックス投資が素人に最適なのかを解説します。

▶ 記事を読む新NISAとは何か——非課税1,800万円・期間無期限・枠の復活、3つの神改正をわかりやすく解説

2024年スタートの新NISA制度を徹底解説。旧NISAとの違い・3つの神改正の意味・注意すべきデメリット・2026年のさらなる拡充まで整理しています。

▶ 記事を読む貯金派は要注意——「資産運用しない老後」5つの人生シミュレーションで見る残酷な現実

貯金だけの人と投資した人の老後を5つのモデルケースで比較。60歳時点の資産差・90歳まで生活できるかどうかを具体的な数字で示しています。

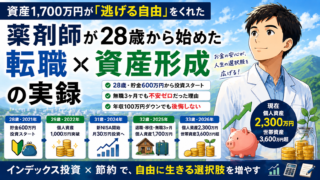

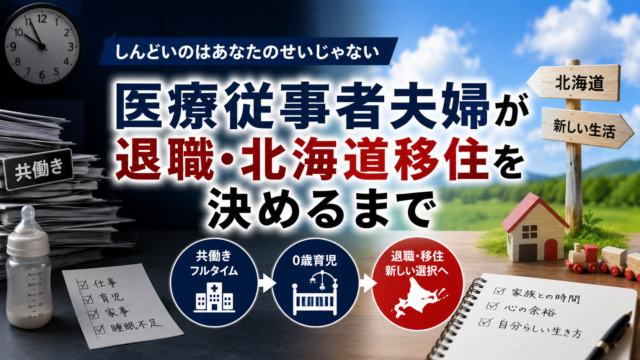

▶ 記事を読むFIRE志望の薬剤師が無職3か月を経験した結果、FIRE熱が冷めた話【疑似FIRE生活のリアル】

退職・北海道移住・疑似FIRE生活を経験して気づいた「お金・時間・幸福の関係」。数字の話ではなく、資産形成の目的を考え直すきっかけになる体験談です。

▶ 記事を読む✅ まとめ——まず知ること、次に動くこと

資産形成は難しくありません。必要なのは「知識」と「始めること」と「やめないこと」の3つだけです。

チャートを毎日見る必要はありません。個別株を分析する必要もありません。毎月決まった額をインデックスファンドに積み立てて、放置する。それだけです。

「でも種銭がない」という方は節約から。「何を買えばいいかわからない」という方はSTEP 3の記事から。「NISA口座をまだ開いていない」という方はSTEP 4の記事から始めてみてください。

最後に一言

このブログの投資・資産形成記事はすべてアフィリエイトなし(または内部誘導のみ)で書いています。特定の金融商品・証券会社への誘導が目的ではなく、「知識を持ったうえで自分で判断してほしい」というスタンスで発信しています。

※各記事へのリンクは公開後に随時更新します。投資はリスクを伴います。記事の内容は著者個人の見解であり、投資を推奨するものではありません。