今回は投資手法の一つである「カウチポテトポートフォリオ」について解説していきます。投資でメンタルを崩されたくない、安定した資産運用をしたいと考えている人に参考となる内容ですので是非ご覧ください!

目次

前提

私個人の考えとして、今回解説する「カウチポテトポートフォリオ」を特別おすすめするわけではありません。

ただ、投資初心者の方で値動きに過敏に反応してしまい日常生活が営めなくなる方は数多くいるでしょう。

私もそうでした。

株を買い始めた初期は毎日時価評価額を眺めては増えてるかな?減ってるかな?と一喜一憂していました。

仕事中も値動きが気になり、トイレに行くときにスマホで確認したり、休憩中は意味もなく証券口座アプリを開いて眺めるなど非常に時間を無駄にしました。

時間を無駄にしただけならまだましですが、問題なのはメンタルの安定感が脆弱になることです。

値動きが気になりすぎると、意識がそっちに持っていかれることで、仕事中やプライベート時間、いつ何時もどこか目の前のことが上の空になり集中できなくなりました。

自由になりたくて始めた投資のせいでむしろ不自由になるというトンチのような状態となり、投資以外のことしか考えられなくなっていました。

投資を途中でやめてしまう人が一定数いるのは、この状態がしんどくて抜け出したいからって理由も少なからずあるのではないでしょうか。

これから解説していくカウチポテトポートフォリオはそんな心労を軽減できる可能性が高い投資手法です。

私の投資も図らずもカウチポテトポテトポートフォリオとなっているため、モデルとして紹介していきます。

カウチポテトポートフォリオとは?

そもそもカウチポテトとは何ぞやと思われるかもしれません。

カウチポテトとは上の画像の通りで、直訳するとカウチソファーとジャガイモです。

これはアメリカ流の皮肉であり、「ソファーに座りこんだまま動かず、ダラダラとテレビを見て過ごす人」をソファーの上で転がっているジャガイモに例えたパンチの効いた揶揄です。(いわゆるスラング)

簡単に言うと「何も考えずにダラダラ過ごす人」という解釈になります。

これを踏まえて、カウチポテトポートフォリオとは、市況が不調な状況でもソファーでくつろぎながら安心して過ごすことができる安定性をもったポートフォリオのことを指します。

つまり、投資(資産運用)手法の一種ですね。

投資は家族構成、年齢、仕事など人によってリスク許容度が異なり、みな同じ手法をとるべきではありません。

投資する上でのリスクとは損する確率ではなく、資産額の変動幅(値動き幅)のことを指します。

勘違いしがちですが、リスク=損する確率ではないことは投資を勉強する上で重要な考え方です。

すなわち、リスク許容度とは、一時的に暴落して資産が半額などに目減りしてもリカバリーできる金額の程度となります。

リスク許容度を超えた投資は破産という最悪の結末を迎える可能性が高くなるだけでなく、暴落時にキャッシュが不足して売却してしまうという損を計上する行為を促します。

ただし、投資を始めて間もないころは自分(世帯)のリスク許容度がいかほどかというのを理解しづらく、一般的に言われる投資金額を増やした方がリターンが良いという考え方を素直に受け取って総資産に対する投資割合が多くなってしまうこともあるでしょう。

身の丈を超えずに心穏やかに投資を行うことが長く続ける一番の秘訣です。

では気になるカウチポテトポートフォリオの内訳ですが・・・

単純明快で総資産をリスク資産50%現金50%の割合で保有するだけです

ここで言うリスク資産とは主に株式のことを指しますが、リスクヘッジ目的でリスク資産の中に不動産や債券、金などを一定のバランスで入れ込む方法もあります。

値動きリスクがある資産50%と値動きリスクが無い(ほぼ無い)現金50%で保有すれば、暴落で目減りするのはリスク資産だけであり、現金は市場の影響を受けないため心の平穏は保たれますよね?

リスク資産として何を買うべきかは最終的に自己責任で決めるべきですが、私個人としては全世界に広く分散できる全世界株式インデックスを購入することをおすすめします。

詳しくは以下の記事をご覧ください!

↓↓↓↓↓↓↓↓↓↓↓↓

メリット

少し前項で記載しましたが、カウチポテトポートフォリオのメリットは大きく3つあります

①リスク許容度が低い人でも安心して投資できる

ほぼ前項で述べていますが、リスク許容度は年齢や家族構成によってみな異なります。

例えば20~30代の健康な男女であれば病気などで仕事ができなくなるリスクが低く、一般的にリスク許容度は高いので、性格などにもよりますが総資産の70%程度までリスク資産に割り振ることもできるかと思います。

そんな金ねえよ!という人は節約でお金を残すように努力してください。

ですが、40~60代になってくると病気などによる失業のリスク、子供の就学などによる学費の工面、早期退職の打診など大きな金額が動くイベントや収入が減ってしまう可能性が高くなってきますので、リスク資産にまわせるお金は若者世代ほど用意できません。

そんな状況下でも現金が50%残っているので急な支出にも安心して対応することができます。

②総資産の値動き幅を抑えて投資の心理的ストレスを軽減できる

投資をしていると定期的に株価の暴落に遭遇します。

暴落の程度はさまざまですが、直近で最も大きかったのはかの有名なコロナショックですよね。

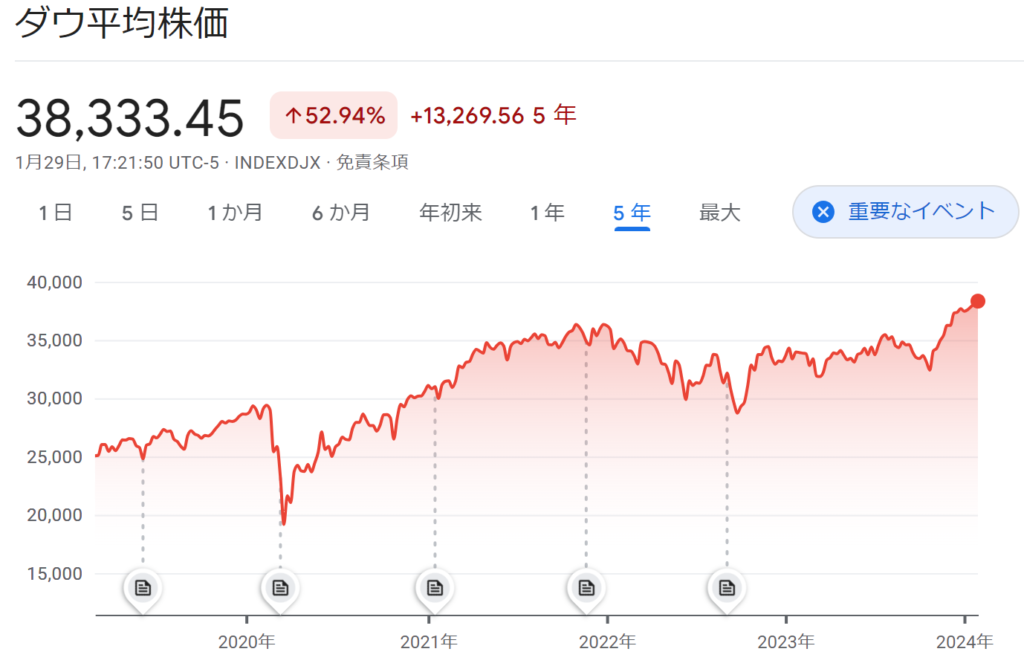

このグラフはニューヨークダウ平均(米国の株式市場全体の値動き)です。

注目すべきは2020年の強烈な下降曲線ですね。これがコロナショックです。

この時には最大40%程度の下落があり、仮に1000万円米国株に投資していた場合、一時的に600万円に目減りしていたことになります。値動きリスクは-400万円

頑張って貯めたお金が短期間にして半分近くまで減ったら相当メンタルにきますよね?

この心理的ストレスに耐えられず売却した人たちは数知れず

暴落時に売却してしまうとその時点で損が確定してしまいます。

ここで踏みとどまることが投資を続けるうえで最も重要となりますが、頭ではわかっていても心が耐えられずに売却してしまうのは実際に暴落をくらった人でないとなかなか経験できないでしょう。

そんな時でも、総資産1000万円のうち米国株式に500万円、現金500万円のカウチポテトポートフォリオで所有していれば、値動きリスクは-200万円で済み、総額800万円を維持できたわけです。

ある程度投資歴が長くなり、値動きリスクにも慣れてくれば、リスク資産を増やす選択ができるのもカウチポテトポートフォリオの良い点ですね。

③暴落時に追加資金として現金を使用することができる

これはある程度投資に慣れてきた人向けのメリットです。

定額積立を続けているといい意味で平均的な利回りとなり、悪い意味で突き抜けた利益を上げることができません。

それでもいいから心穏やかに投資したい!という人はそのまま続ければよいですが、できることなら利回りは上げたいところですよね?

そんな時に、カウチポテトポートフォリオで投資していれば、暴落相場に見舞われた時にリスク資産の買い増しを行うことができます。

普段積み立てている商品が暴落によって値下がりしバーゲンセールをしているわけですから、ある程度投資に慣れた人にとって暴落相場というのは将来的に資産を増やすまたとないチャンスです

だからといってずっと暴落相場が来るまで投資をしないというのは資産形成をする上で現実的ではありませんが・・・

普段から全力で積立投資をしているとバーゲンセールに参加できないので、一定の確率で暴落が起こることが分かっているのであれば余力を残した投資としてカウチポテトポートフォリオは絶妙に都合がいいわけです。

デメリット

正直これといった大きなデメリットはありません。

しいて言えば以下の2点がデメリットになり得ます。

①相場が好調時はリターンが平均よりも劣る(場合がある)

少し上述したように、資産運用は投資金額(入金力)が物を言う世界です。

より大きなお金を投じている方が一般的にリターンは大きいですから、リスク資産80%の人よりカウチポテトポートフォリオの人の方がリターンが下回ることは容易に想像できます。

リターンを最大化したいのであればカウチポテトポートフォリオよりも多くのお金を投資にまわした方が理論上は増える確率が高いですが、リターンよりも心の平穏を優先したいというのであればその人にとってはデメリットにはなり得ません。

②現金比率が多いのでインフレに弱い

これも無理やり捻りだしたようなデメリットですが、総資産のうち半分が現金なので、当然インフレによる価値の目減りは避けられません。

ですが、全くリスク資産に投資していない人から見ればカウチポテトポートフォリオの場合半分は投資にまわしてインフレ対策できているので、過度に気にする必要はないかなと思います。

どういう人に向いている?

ここまで散々カウチポテトポートフォリオの特徴を説明してきたので改めて言う必要はないかもしれませんが、わかりやすくまとめると以下の人たちです。

- ・リスク許容度が低い人

- ・投資でメンタルを崩されたく無い人

- ・投資初心者

前提で特別おすすめしているわけではないと言いましたが、万人受けする堅実な投資手法であることは間違いありません。

現金を厚めに持っておくことで投資を続けるメンタルを下支えしてくれるので、守備力をある程度保った状態で投資したい人にはおすすめの投資と言えます。

注意点

デメリットの項目とあえて分けていますが、これはかなり難しい問題ですので、よくわからないという人は無視していただいて結構です。

注意点とはずばり・・・住宅購入をしていた場合、リスク資産の割合がとんでもなく大きくなるという点です。

住宅購入は投資の世界では「不動産投資」に分類されます。

そんなこと考えて家買ってねえよ!欲しいから買ったんだよ!という人は気にしなくてもいいのかもしれません。

ですが、欲しいから買ったというものの割には住宅の購入費用は莫大です。

一般庶民の人生設計に大きな影響を与えるのは間違いありません。

不動産は売却することでお金に換えることができ、かつ、価格が変動するので立派な投資です。

良い土地、物件を見つけることができれば長期的に見て大きなリターンを得ることができるでしょう。

(家族の幸せがなによりのリターンだ!とかいうことではありません)

ただ、多くの場合、新築一戸建ては建てた時点で2割ほど値が下がると言われており、さらに年数が経つにつれ上物(家の部分)の価値はほぼ0になると言われています。

最終的に残るのは土地ですが、生活が不便な土地などを買ってしまうと土地も値下がりする可能性があります。

皮肉で「負動産」なんて言われたりもしますよね?笑

この土地は上がるぞ!と自信をもって土地を買える人はそう多くはないでしょう。

往々にして住宅購入はマイナスになる可能性が高い投資になりますから、そんな莫大なお荷物がリスク資産の大半を占めることになるのは注意しておくべきです。

住宅購入をする際は、「これは贅沢品でリターンを得る気は全くない!」と決め、自身が超高額な買い物をした状態なんだということを意識し、それを踏まえてリスク資産の配分、商品を選びましょう。

住宅ローンを組んで新築を買っている人はその時点でカウチポテトポートフォリオにすることは極めて難しいということはよく覚えておいてください。

めっちゃ現金あればできるけどそんな人は一括購入してるかもしれませんね笑

賃貸か住宅購入どっちがいいのか問題については別で記事を書こうと思っています。

新NISAで投資する場合どうする?

積立投資にする場合、現在ある程度の資産があるとカウチポテトポートフォリオの割合になるまで時間を要してしまいます。

新NISAでは積立投資枠と成長投資枠の2つがあり、成長投資枠では一括投資が可能ですので、手っ取り早く50%50%にしたいのなら一括投資も選択肢としてはありだと思います。

ただし、投資に慣れていない状態で一括投資をしすぐに暴落などを食らってしまうとメンタル的に市場から退場してしまうリスクがありますので、それが怖い方は半年くらいに分けると少しだけリスクを分散できるかもしれません。

比率が半々になれば、あとは資産推移記録などを付けてお金を投資と現金預金に振り分けていけば均等の割合を維持することができます。

私の場合、現在の個人総資産は約1480万円(2024年1月22日時点)であり、以下の円グラフの割合で保有しています。ご参考までに

FXは今はただ口座にお金が残っているだけなので、実質現金です。

FXの割合と預貯金を足すと・・・大体50%くらいですね

別記事で私の新NISAの投資戦略を解説していますが、基本的に全世界株式インデックスファンドのみを積み立てていくつもりです。

米国株式は個別株で、私が投資を始めた初期からコツコツ買い増してきた大切な株たちです。

わが子のように愛でていますが、旧NISA枠(年120万円)で購入したものがほとんどなのであと数年でお別れする予定です。

銘柄はこんな感じでまあぐちゃぐちゃですよね~ ETFもいるし・・・

欲が出てSPDRとかもちょびっと買ってますし、VDEは結構な数所有してます。

ちなみに今年からSBI証券に乗り換えたのでこの子らを天国に送り届けたら楽天証券とはおさらばすることになりそうです笑

まとめ

いかがだったでしょうか?

何度も言うようですが、カウチポテトポートフォリオは攻守をバランスよく兼ね備えた堅実な投資手法の代表格だと思います。

まあ私個人としては今後リスク資産の割合を徐々に増やし、なるべく早く新NISA口座を埋めようかと思っています。

私のリスク許容度としては現状極めて高いと考えていますので、ドラクエで言うところの「ガンガン行こうぜ」モードで入金していくつもりです。

投資の金額は誰かに合わせるものでもありませんので、あくまでも無理のない範囲で自分のペースでコツコツ頑張っていきましょう!

最後まで読んでいただきありがとうございました。