今回は今月の給与で念願のアッパーマス層に到達したことを祝して、我が家の資産内訳と私の率直な思いを書いていこうと思います。ほぼ自己満足で書く記事ですので、さらっと流していただければ幸いです。

アッパーマス層とは?

お金に詳しい人であれば耳タコかもしれませんが、聞いたことが無い人もいるかと思いますので補足しておきます。

アッパーマス層とは野村総合研究所が公表している日本人を保有資産別に階層分けしたピラミッドの層の一つです。

簡単に言うと「世の中に金持ちどんだけおるんだピラミッド」ですかね

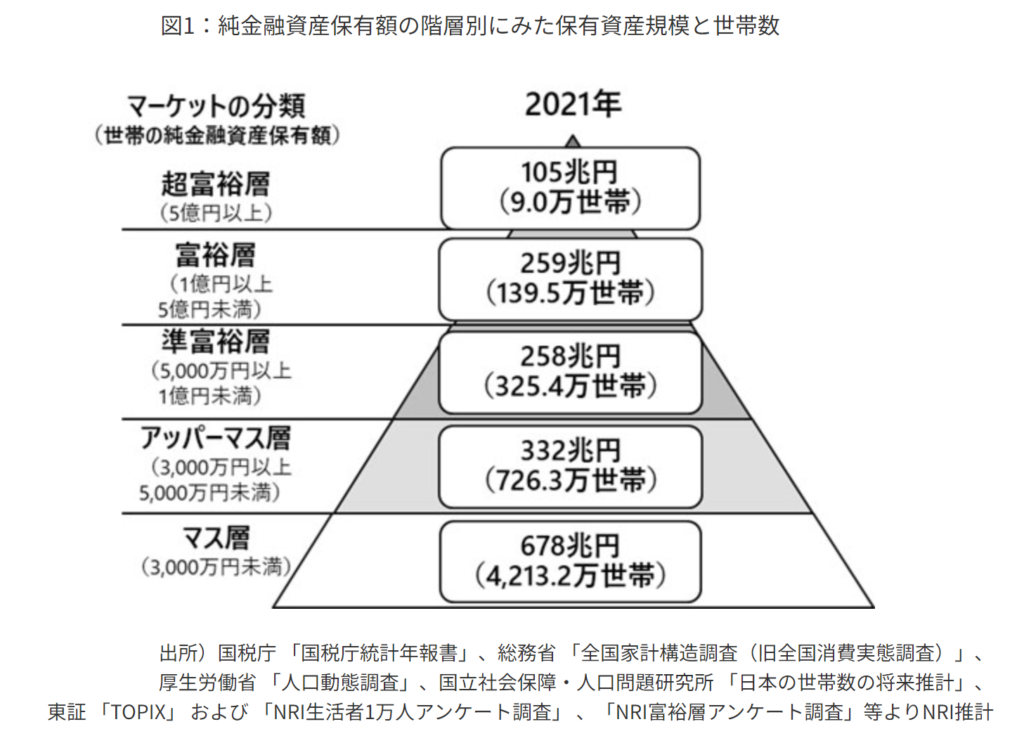

これが金持ちピラミッドです。

純金融資産とは、所有している資産から負債(ローンなど)を引いた純粋な資産額のことです。

例えば、4000万円現金を持っていても住宅ローンが3000万円残っていたらその世帯の純金融資産は1000万円となりますので、この点は解釈に注意が必要です。

見ればわかりますが、定義としては純金融資産3000万円以上5000万円未満がアッパーマス層に該当します。

日本には726.3万世帯がアッパーマス層に属しています。

日本国内では保有資産だけで見た場合、上位22%に相当します。

見てわかる通り日本人の大半がマス層に属しており、そこを抜けた最初の階層がアッパーマス層です。

その上は金融資産別に準富裕層、富裕層、超富裕層と続いていき、上に行くにつれてその世帯数は少なくなっていきます。

ちょっと恐ろしいのが、超富裕層(105兆円)、準富裕層(258兆円)、アッパーマス層(332兆円)を足すと、マス層の678兆円を上回ります。

上記3層の合計世帯数は1060.7万世帯ですから、マス層の約4分の1の世帯数でマス層全体と保有資産額が同等なのです。(マス層は図より4213.2万世帯)

これは格差が広がっていることを如実に表しています。

マス層は3000万円未満であるため、2999万円の人も含まれるのですが、それでも資産が少ない世帯が多すぎるためか、上位少数派との金融格差は非常に大きくなっています。

考え方を変えると、マス層が大半であるため、普通に生活しているとマス層から出ることはできません。(当然ですが)

ちなみに我が家も普通ではない節約をしており、アッパーマス層に到達するように意識して生活しています。

気づいたらアッパーだったわ~ウケる(笑)みたいな人はほとんどいないと言っていいでしょう。

上述したように、日本国民の多くの方は住宅ローンを組んで家を購入しているので、その時点でほとんどの庶民はマス層になりますね。

上から順番に、超富裕層は総世帯の上位0.16%、富裕層が上位2.74%、準富裕層が上位8.7%となり、アッパーマス層から準富裕層でも結構差を感じますね。

別に超富裕層が偉いとか、マス層がダメだとか言いたいわけではありませんが、資本主義の世の中である以上、人生というゲームを有利に進める上では資産が多いに越したことはないですね。

アッパーマス層は資産形成を始めた人たちの最初の目標地点であり、準富裕層までは一般庶民でも努力次第で目指すことが可能と言われています。

アッパーマス層、準富裕層の中には、特に努力してなくても属している人ももちろんいるかと思いますが、努力して属している人も必ず存在します。

私は、30代で世帯資産5000万円を目指して、妻と子供と日々奮闘している身であり、今回のアッパーマス層到達は一つの節目を迎えたと思っております。

我が家の資産内訳

我が家は夫婦と子供一人の3人家族であり、お金の管理は各々で行っていますが、月に一回の資産集計は私がExcelで計算+記録しています。

妻とは資産を共有しており、お互い噓偽りのない数字を伝えて計算しております。

個人情報が含まれるため、スクショなどは載せられませんが、私が付けているExcelからデータを抜粋していますので、数字は正しいものとお考え下さい。

私(31歳)

4/23時点での私の総資産は約1615万円でした。

現金:投資割合は3:7で投資の方が割合が大きくなっています。

昨今の株高もあり、含み益が大きくなったこともアッパーマス層到達の追い風となりました。

妻(20代後半)

4/23時点での妻の総資産は約985万円でした。

現金:投資割合は7.6:2.4で現金の方が大きくなっています。

妻は元々投資をしておらず、私の度重なる説得の末、積立投資をはじめた関係でまだ現金が厚めとなっています。

まだ投資に慣れておらず、月に大きな金額を投資するのは嫌だということで、少額からコツコツ始めてもらっています。

子供

昨年生まれた0歳児です。

子供のお金は主に自治体などから貰える児童手当、お年玉、給付金などをそのまま子供名義の口座に預けています。

4/23時点の保有資産は24万円でした。

共有

共有は毎月定額をお互いが共有口座に振り込んでいるお金であり、生活費のプール兼現金預金となっています。

4/23時点の共有の資産は377万円でした。

毎月掛かるであろう生活費の予算を決めており、それを基に振り込み金額を決定しているため、予算+αで入れている分が貯金として貯まっている状態です。

以上すべてを足し合わせると3001万円でした。

ほんのちょっぴりアッパーマス層入りしてますが、今月の引き落としが来たら即転落なので本当に束の間です。笑

アッパーマス層に到達した思い

率直な感想としてはうれしいという感情がありますが、それ以外に大きな心境の変化はありません。

妻と喜びを分かち合い、これまで頑張ってきたお互いを褒めたたえました。

アッパーマス層はお金持ちエスカレーターのスタート地点と言われていますが、アッパーマス層に到達したとはいえ、我が家の投資に充てている金額は1300万円程度です。

1300万円では4%増えても52万円ですから、FIREには程遠いです。

最近の我が家の生活水準的には、年間220万円程度あればそれなりに心穏やかに暮らせることが分かりましたので、まあバイトや短時間勤務で二人で100万円くらい稼げれば、3000万円を年利4%で運用することでサイドFIREは達成できそうですね。

そういう皮算用ができるようになったのはもしかしたらアッパーマス層に到達した影響(アッパー効果)なのかもしれません。(アッパー効果は私の造語です)

また、これを機に、私の新NISAの月々の積立額を見直しました。

以前は毎月15万円をeMAXIS slim全世界株式(除く日本)で積立していましたが、共有資金が300万円以上あること、妻の現金比率が高いことなどを鑑み、月の積立額を満額の30万円にしました

コアサテライト戦略の一環として、コアはオルカン25万円とし、サテライトとしてニセナス(ニッセイNASDAQ100)を5万円設定し、計30万円としました。

まあこのままでは私の現金預金が底をつくので、適宜特定口座の個別株や投資信託を売却して資金を確保する予定です。

まとめ

社会人8年目、結婚約1年半でアッパーマス層に到達したことは自分たちの自信につながりますし、なんとなくFIREの背中が少しだけ見えた気がします。

大切なのは数字ではなく、ここまで辿ってきた道のりであると強く感じました。

心なしか仕事のモチベも上がったように思います。

様々なことが良い方向に向かっていくような、そんな何とも言えない清々しい気持ちになれたのはアッパーマス層に到達した本当のメリットなのかもしれません。

これからも気を引き締めて、生活水準を上げることなく次なる目標(準富裕層)目指して頑張ります。

節約・投資に関する記事を今後もあげていきますので、どうぞよろしくお願いいたします。

最後まで読んでいただきありがとうございました。