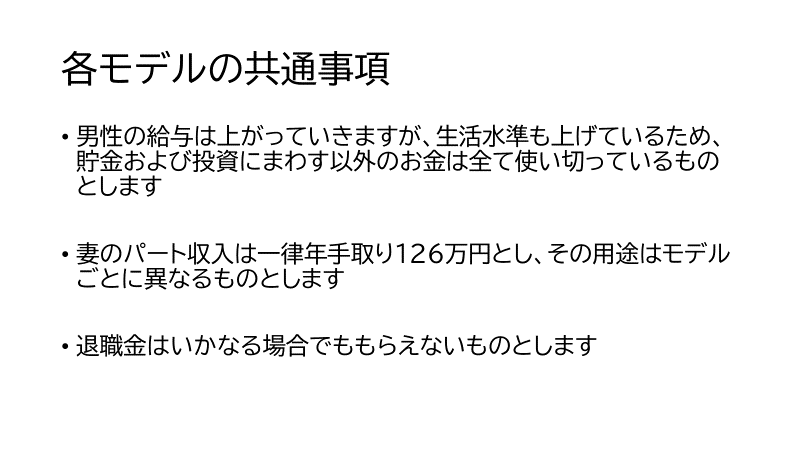

今回は資産運用をした人としなかった人で老後にどのような変化が生まれてくるかをモデルケースを用いて解説していきます。この記事を見ることで、資産運用しなかった場合の老後がどのようになるのかがわかります。

目次

前提

資産運用と言っても様々な手法あり、どの手法を用いるかによってリスク・リターンも大きく変わってきます。

本記事のモデルケースで用いる資産運用の利回りは比較的低リスクで長期運用することで極めて高い確率でリターンが得られる「インデックス投資」をした場合のものを使用します。

インデックス投資が何かわからない方は以下の記事を読んでみてください!

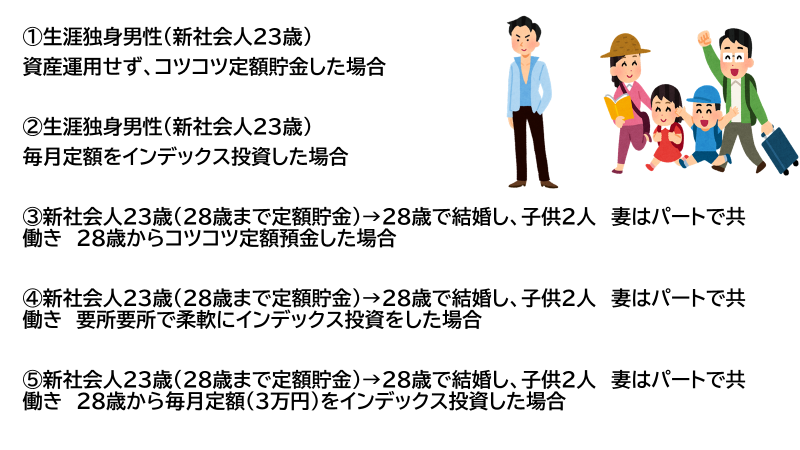

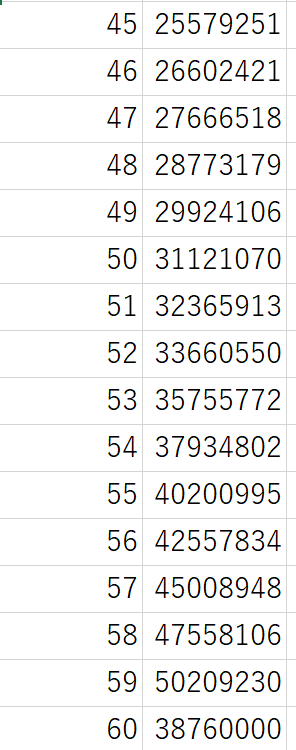

モデルケースの設定

今回はモデルケースを5つ用意しました。それぞれの条件は以下の通りです。

もちろん上記モデルに当てはまらない方はたくさんいるかと思います。

ですが、この記事の目的はあくまで投資をした場合としなかった場合の比較を行うことですので、参考程度としてください。

夫婦正社員共働き子供なし(DINKs)など子供がいるいないでも資産形成は変わってきます。

女性の生涯独身パターンもあるかと思いますが、男性の方が未婚率が高いこともあり、今回は男性をモデルケースとしました。

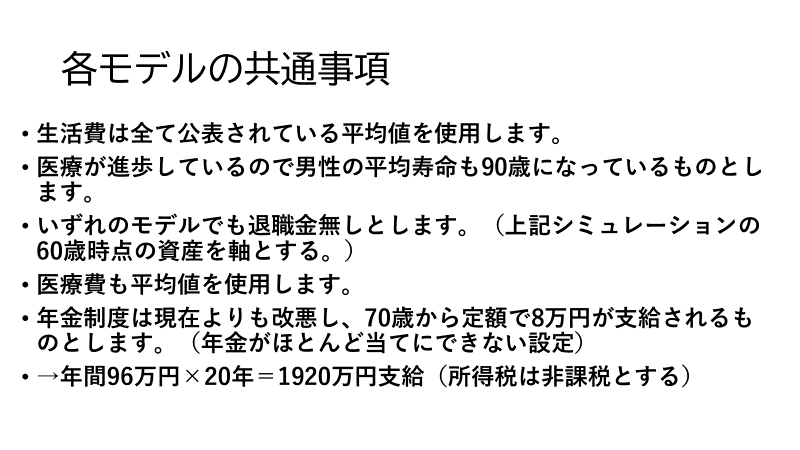

用いるデータはすべて公表されている平均値とし、昇給額、子供に掛かる費用も平均値とします。

それぞれのモデルケースが60歳を迎えた時点での推定資産額を計算することで投資した場合としなかった場合の比較をします。

なお、23歳から60歳までの間に起こるかもしれない不測の事態(各種バッドイベント)は起こらないものとして計算します。

また、このシミュレーションではインフレは加味していないものとしますので、物価高による生活費の高騰などは計算に入れていません。

投資信託の買い付けに掛かる費用(売買手数料)、維持費(信託報酬)は計算に含めていません。

バッドイベントが起こらないものとしているので、生活防衛費は計上していません。

リアルとは異なる理想的なシミュレーションのため、あくまでも参考程度として見てください。

詳細な数字は各モデルケースの項で示します。

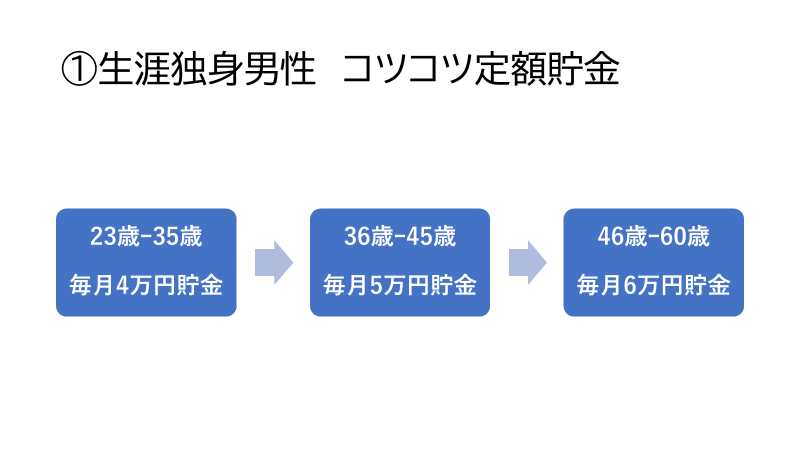

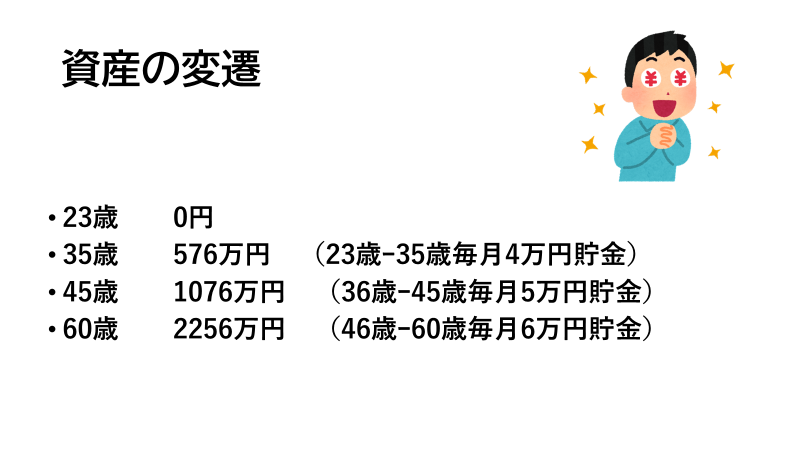

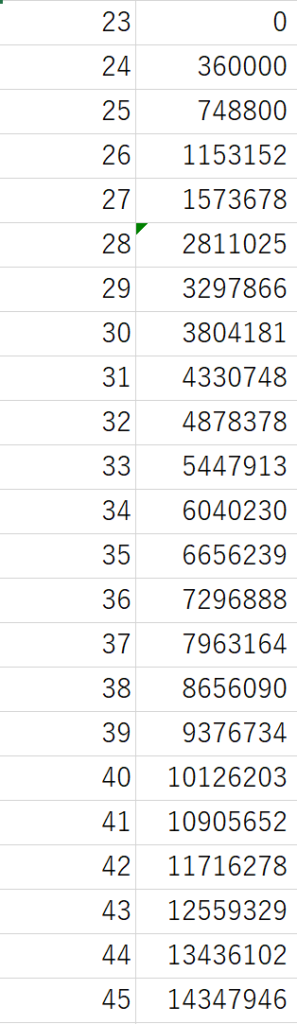

①生涯独身男性 真面目に定額貯金した場合

【条件】

新卒社会人23歳 額面年収360万円 住居は賃貸 23歳時点の貯金は0円

年間手取りは約288万円 毎月4万円定額貯金(ゆうちょ銀行へ預入)

【年間貯金額】 48万円

35歳までは昇給しても4万円ずつ定額貯金

48万円×12年=576万円(35歳時点)

35歳時点で平均昇給率から推定すると年収442万円程度

生活に余裕が出てきたので月々の貯金額を5万円へアップ

45歳まで毎月5万円貯金

60万円(年間)×10年=600万円 総貯金額1176万円(45歳時点)

45歳時点では推定年収532万円

趣味も適度に楽しみつつ生活の余裕もあるので貯金額を毎月6万円へアップ

46歳から60歳まで毎月6万円貯金

72万円(年間)×15年=1080万円

総貯金額2256万円(60歳時点)

モデルケース①では平均年収ながらも、順調に昇給し、それに応じて貯蓄額もアップさせていった結果、早期退職のラインである60歳時点で2000万円以上の資産を貯めることができました。

ただし、これはあくまでも病気やケガ、災害などなにもなく、親の介護費用、リストラもなく、定期昇給ができた非常に恵まれたパターンだということを忘れないでください。

これほど条件が揃うと老後2000万円問題もクリアできそうですね。

自分で計算しておいてなんですが、こんなにうまくいく独身男性はごく少数だと思います。

独身男性の平均支出は約175000円だそうです。

これに加えて、お金のかかる趣味があったりすればこんなに順調に貯金ができる人は本当に少ないでしょう。

※ちなみに私は結婚する前、月12万くらいで生活していました。変態です。

このモデルケース男性はものすごくまじめで、老後を見据えて着々と資産形成をしていった結果、60歳時点で2000万円を超える資産を築くことができました。

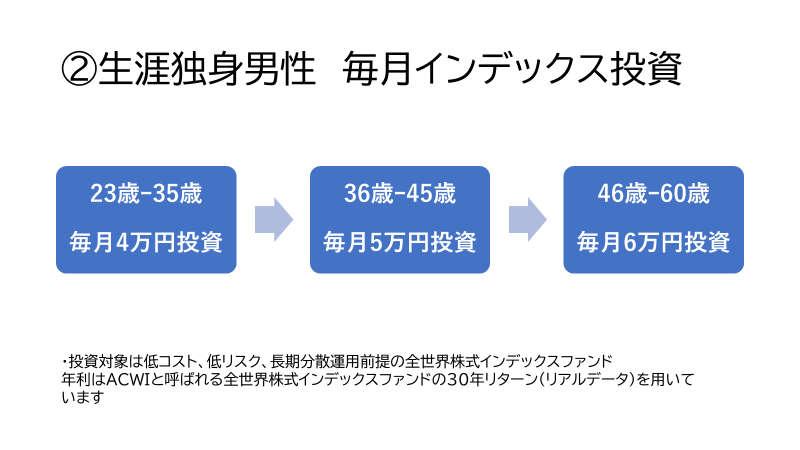

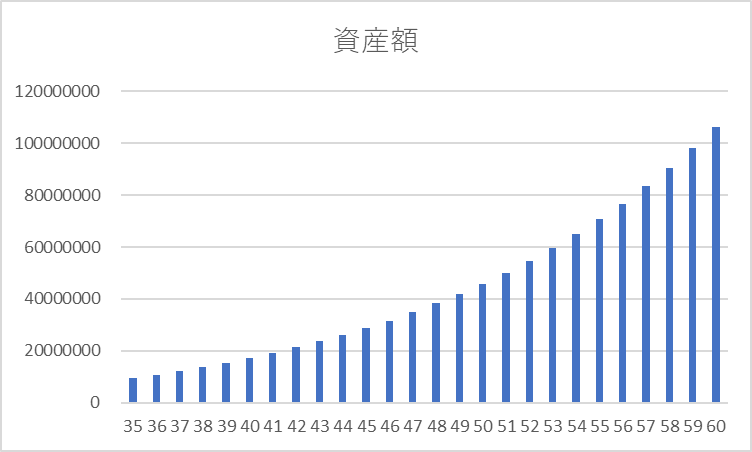

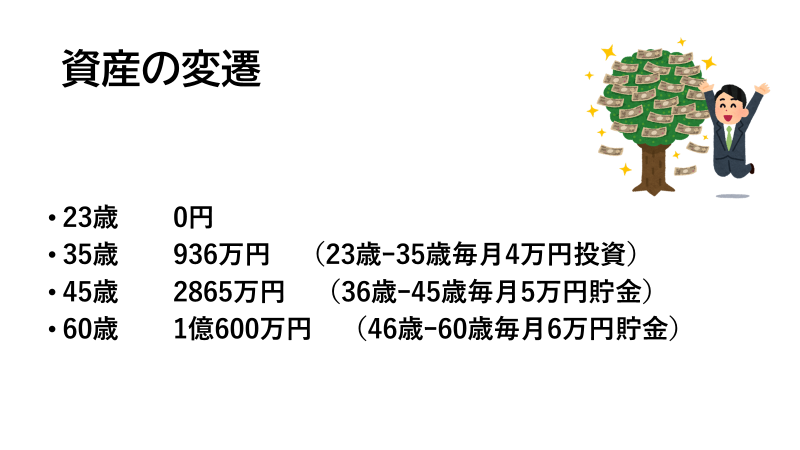

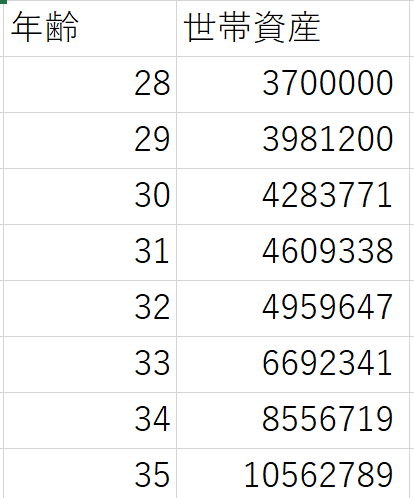

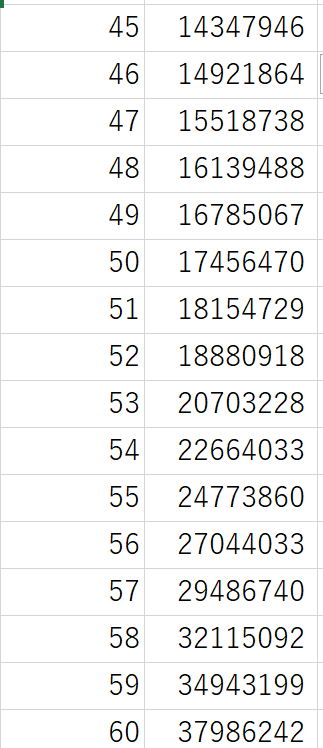

②生涯独身男性 毎月定額をインデックス投資した場合

モデルケース②ではケース①の男性が貯金に回していた金額をすべてインデックス投資にまわした場合で計算してみます。

新卒23歳から35歳までは毎月4万円定額投資

毎月4万円定額積立投資(銘柄はeMAXIS Slim 全世界株式インデックスファンド)

eMAXIS Slim 全世界株式インデックスファンドは私もメインで投資している商品であり、全世界の有望な株式を手広く購入でき、地球全体に投資しているようなイメージの商品です。

MSCI オール・カントリー・ワールド・インデックス (ACWI)という歴史あるインデックスファンドと同様の動きをするように設計されており、このインデックスファンドの過去30年の平均利回りは7.6%でしたので、シミュレーションでもこの数字を用います。

これは簡単に言うと世界経済が年平均7%程度成長していることを意味します。

積立投資シミュレーションは金融庁の積立投資シミュレーションで行いました。

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

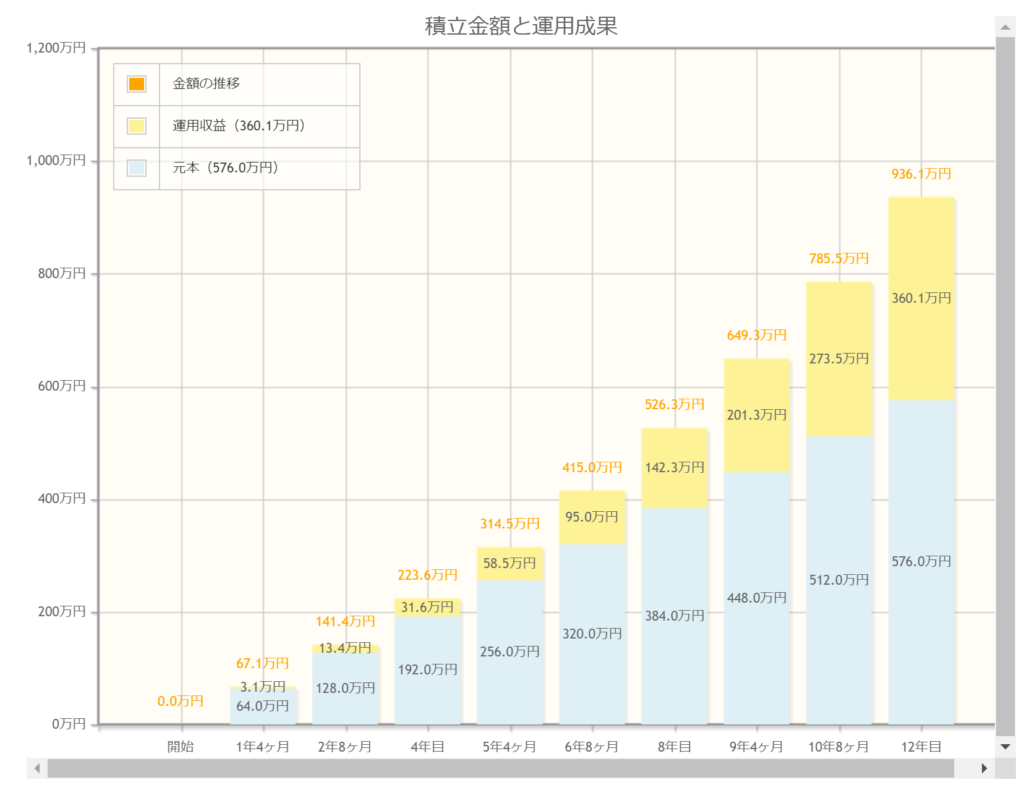

【年間投資額】 48万円

35歳まで毎年48万円ずつ上記ファンドを購入した場合

積立金額は投資しなかった場合と同様576万円です。

得られた利益は360.1万円です。

合計すると35歳時点での資産額は936万円です。

この時点でモデルケース①と比較すると360.1万円の差が生まれています。

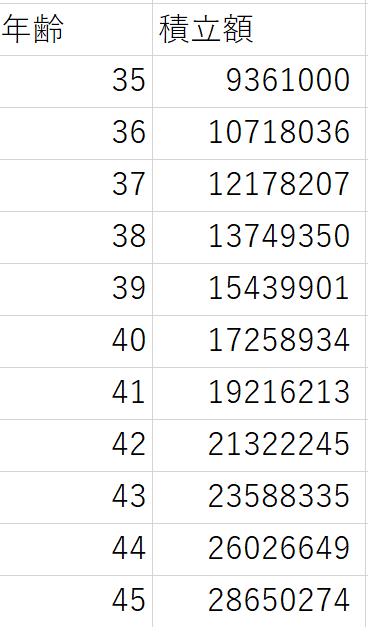

次にケース①と同様毎月投資額を5万円にアップして36歳から45歳まで投資をした場合

この場合金融庁のシミュレーションは使用できません。

なぜなら、24歳から35歳までの間に積み立てた分にも年間利回り7.6%が反映されるからです。

そのため、Excelで計算しました。

計算式は(35歳時点の資産9361000円+年間投資額600000円)×1.076(7.6%)を10年間続けることで算出しました。

結果は上記の通りで約2865万円です。

投資をしていると45歳時点でモデル①ケースの60歳時点の資産を上回っています。

モデル①の45歳時点の資産は1176万円なので、この時点で1689万円の差が生まれています。

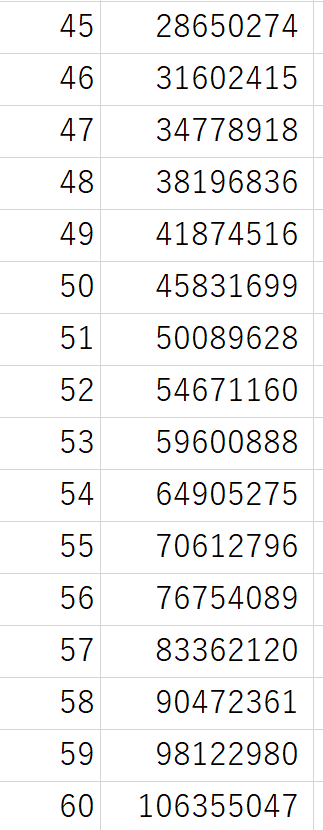

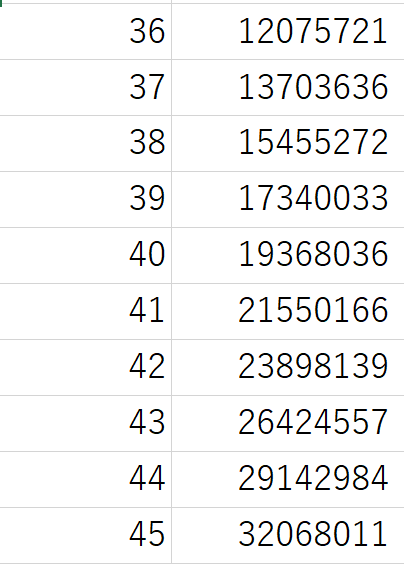

続いて46歳から60歳まで毎月6万円投資した場合を見ていきましょう。

計算式は(45歳時点の資産28418000円+720000円(年間投資額)×1.076(7.6%)です。

結果はなんと60歳時点で1億円越えです。驚きですね。

60歳で1億円持っていれば老後も安泰ですね。

60歳時点でモデル①と比較するとその差は8379万円でした。

投資元本はモデル①の貯金額と同様なので、2256万円の投資に対し、利益が8379万円ということになります。

これほどの差が生まれると如何に投資のパワーが凄まじいかが分かりますね。

もしかした生涯独身男性(投資家)って最強なんじゃね?

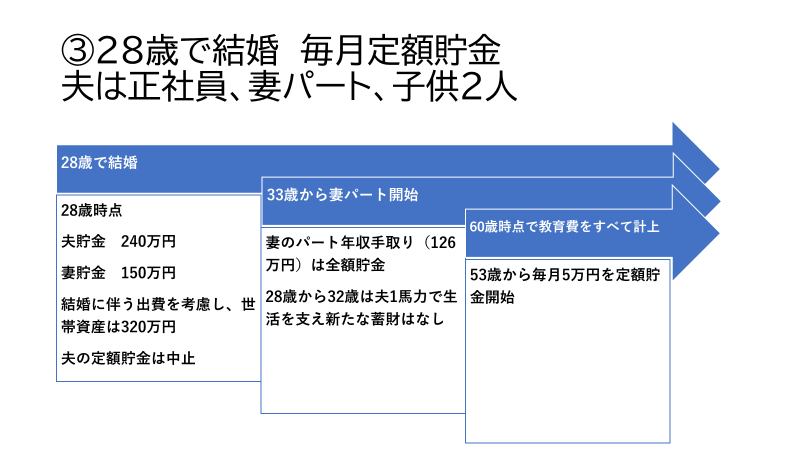

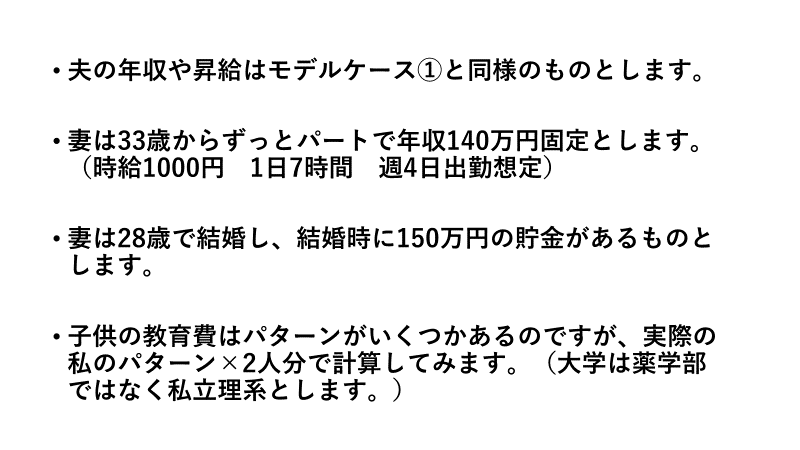

③28歳で結婚 夫は正社員 妻はパート 子供二人 毎月定額預金した場合

先のモデルケースと大きく異なる点は2つあり、1つ目は妻がパートで働いているということ、2つ目は子供二人いることです。

妻が稼いでくれている分入ってくる収入は多いですが、子供二人を育てるという条件があるため、果たして結果はどうなるのでしょうか?

【条件】

こちらのサイトを参考としました↓

https://www.sumitomolife.co.jp/lineup/mirailabo/data/kyouikuhi.html

子供のモデルケースは私なので、公立幼稚園、公立小学校、公立中学校、公立高校、私立大学(理系)で中学時代は塾に通っていましたのでその辺も加味した教育費で概算します。

幼稚園 約64万円 年小から年長まで

小学校 約192万円 小1~小6まで

中学校 約147万円 中1~中3まで

大学 約595万円 実家から通学 4年制

合計998万円

世の中的に言われている子供1人当たり約1000万円掛かるというモデルケースくらいでしょうか。

これが2人分ですので998万円×2=1996万円

共働きとは言え、これほどのお金が必要となってきますので、老後どれほどの資金が残っているのかは見ものですね。

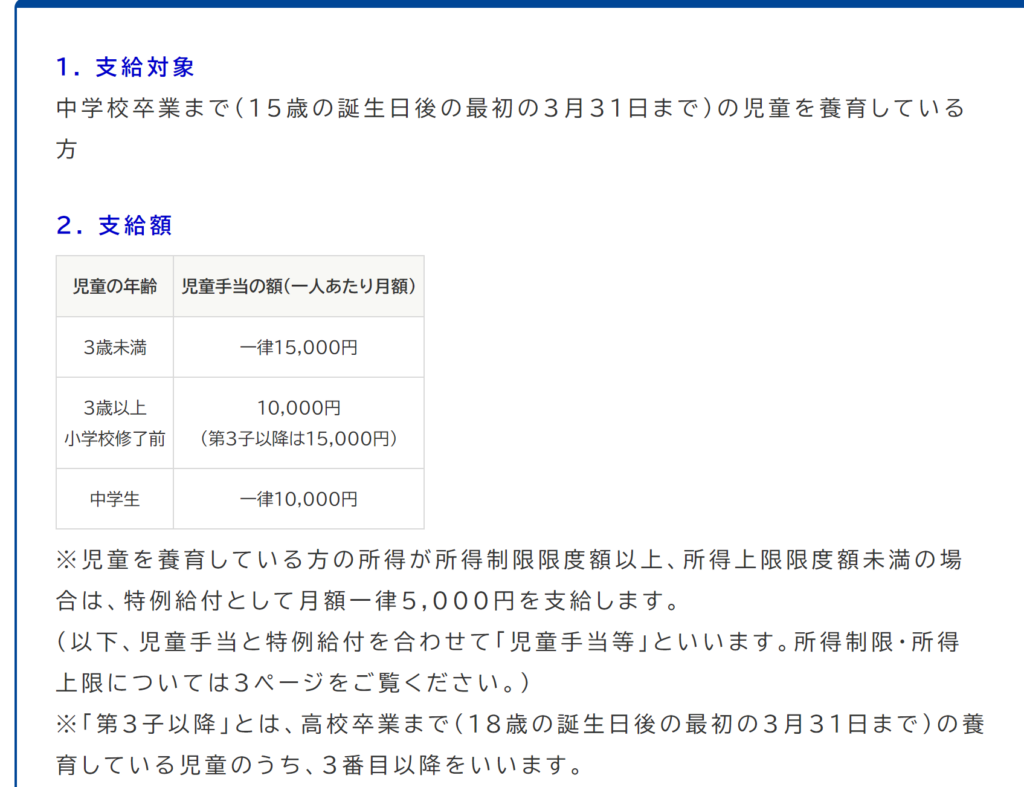

児童手当は内閣府が定めるものを満額貰う想定とします。

それでは見ていきましょう

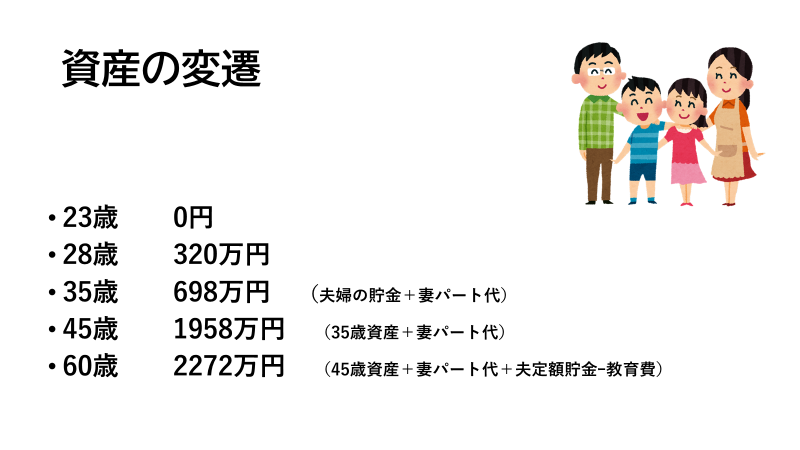

夫は28歳まで毎月4万円の定額貯金をしているので、年間48万円の貯金を5年間で240万円の貯金があることになります。

結婚したときには夫婦合わせて390万円の貯金となります。

結婚に伴いそこそこの出費があったと仮定します。(我が家をモデルケースとします。)

ウエディングフォト、新婚旅行、結婚指輪などで約70万円ほど

390万円ー70万円=320万円(28歳時点の世帯資産)

結婚した同年に子供が生まれ、妻は退職し2人目が生まれた2年後までは専業主婦とします。

28歳時点で一人目の子供出生、30歳時点で二人目の子供出生

妻は32歳からパートで働き始めるとします。

夫は子供が生まれてから定額積立貯金はせず、妻のパート代を全額貯金するものとします。

子供の教育費は0~6歳時点で月額約2万円(1人当たり) 自治体からの補助金で相殺するものとし、夫の貯金額は独身ケースと変わらないものとします。

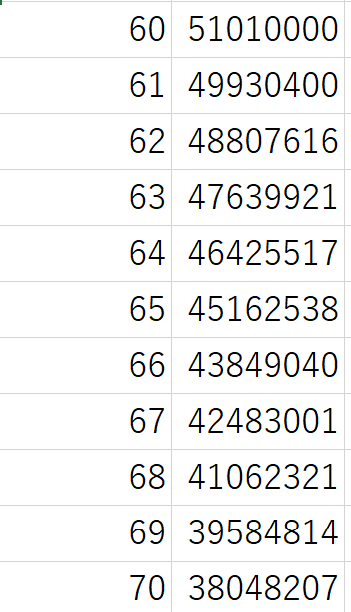

【35歳時点での夫婦の資産額】

320万円+378万円(妻パート代税引き後3年分)=698万円

さすがは共働きです。35歳時点では独身男性たちの資産を上回っています。

※妻のパート代は140万円×0.8=手取り126万円とします

ですが、子供が小学生に入ってくると児童手当だけでは相殺できず、教育費の持ち出しが出てくることになります。が、総資産は最後に計算するので途中経過では無視するものとします。

児童手当は以下の通り↓

夫の給与は全て生活費などに使い、妻のパート代は全額貯金するものとします。

【45歳時点での世帯資産】

698万円(35歳時点の資産)+妻1260万円(126万円×10年)=1958万円

40代の二人以上世帯の平均貯金額は916万円なので、やや相場から外れてしまっています。

ただし、この資産はまだ教育費を引いていない値ですので、一旦流してください。

本当はこの年齢くらいで子供が大学に行き始めるので一気に資産が目減りするかと思います。

特に子供二人が大学に通っている時はとんでもなく学費が掛かってきますので、あらかじめ貯蓄しておかないと生活が回らなくなるでしょう。

続いて45歳から60歳に妻はパート代全額を貯金し、夫は子供たちが大学を卒業した53歳から毎月5万円を定額預金した場合を見ていきましょう。

【60歳時点での世帯資産】

1958万円(45歳時点の資産)+夫420万円(60万円×7年)+妻1890万円(126万円×15年)=4268万円

ここから子供二人分の教育費1996万円を引きます。

4268万円ー1996万円=2272万円(退職金は含みません)

これに児童手当324万円(二人分)を足すと2596万円となります。

バッドイベントなし、住宅は賃貸の場合はこれくらい貯めることができます。

金融広報中央委員会の公表データによると2021年の60代世帯の平均貯蓄額は2265万円でした。(中央値は700万円)

これには退職金が含まれていますのでまあ納得のいく数字ですかね。

ですが、私たち若者が定年を迎えるころには退職金はもらえなくなっているか大幅な減額をされることはほぼ確実です。

ですので、純粋に貯金のみで作った2596万円が平均的な収入の子供二人世帯がほとんど贅沢をせず、マイホームも買わず、バッドイベントもなく、コツコツと作ることができる理論値ということになります。(ずっと賃貸ですので、今後も生活費に住居費が掛かり続ける想定です。)

夫の昇給分を貯金にまわしたりすればもっと貯めることはできるかと思いますが、これからの時代に安定して昇給する保証もありませんし、多くの人が給与が上がると生活水準が上がってしまうことを考えるとこの値もあながち異常値ではなさそうです。

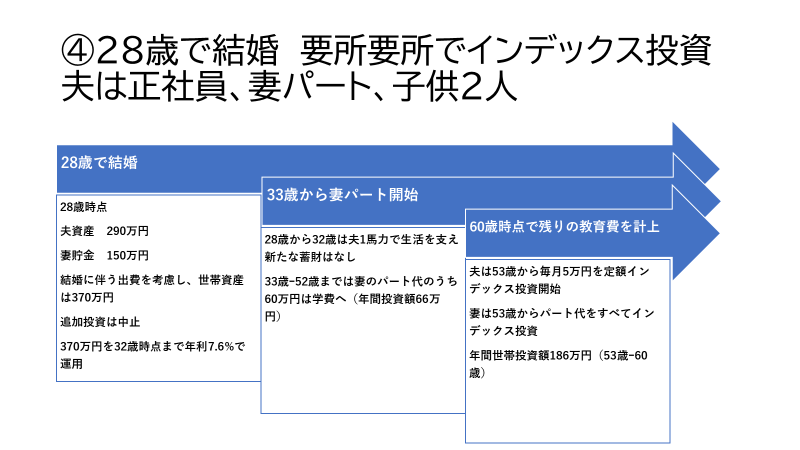

④新社会人23歳(28歳まで夫はインデックス投資)→28歳で結婚し、子供2人 妻はパートで共働き 要所要所で柔軟にインデックス投資をした場合

このケースではモデル③の全世界株式にインデックス投資をしたバージョンとしてシミュレーションしてみます。他の条件は子供の学費が多くかかる大学生時点で投資額を減らすなどやや現実に即した補正を加えています。

妻のパート代も全額投資にまわしているものとします。

各年齢での資産の変化にご注目ください!

夫は24歳から28歳(結婚するまで)で毎月4万円インデックス投資をします。

28歳時点での夫の資産は約290万円とモデル③と比べると50.9万円の差が生まれています。

夫290万円+妻150万円(貯金)なので440万円です。

ここから結婚に伴う諸費用を引くと440万円ー70万円=370万円です。これがこの夫婦のスタートラインです。(28歳時点)

【35歳時点での資産】

夫の給与は生活費で全額使っており、妻は33歳時点からパートを始めて年間126万円を投資にまわすこととします。

計算式は370万円×1.076(7.6%)を32歳まで行い、33歳から35歳は(4959547+126万円)×1.076を繰り返します。(妻パート開始しているため)

上記表の通り、35歳時点で夫婦の資産は1056万円となります。

共働き×投資で資産が徐々に増加してきてます。

モデル③ 698万円 モデル④ 1056万円 差は358万円

投資によってそれなりの差が出てきましたね。

35歳というと、このモデルでは1人目の子供は7歳、2人目は5歳と公立小学校であればそこまで教育費は掛からない時期です。

家を買ったり車を買ったりしなければこの程度の資産形成が可能です。

【45歳時点での世帯資産】

夫の給与は全額生活費とし、妻のパート代126万円の内半額の約60万円は学費に充てるため、66万円(年間)を10年間全額投資にまわしたとします。(この分の学費は後で補正します。)

計算式は{1056万円(35歳時点での世帯資産)+66万円}×1.076を45歳まで続けていきます。

その結果が上記表になります。

45歳時点での資産はなんと3200万円越え!

投資の力が本格的に効いてきています。

モデル③の45歳時点と比較すると差は大きくなってきています。

モデル③1958万円(学費引いていない)

モデル④3206万円(600万円学費払い済み) 差1248万円

投資の利益は複利と言って雪だるま式に増加スピードが上がります。

35歳時点で358万円しかなかった差もこの10年で大きく開いているのが見てわかりますね。

40代の平均貯金額は916万円なので、平均を大きく超えています。

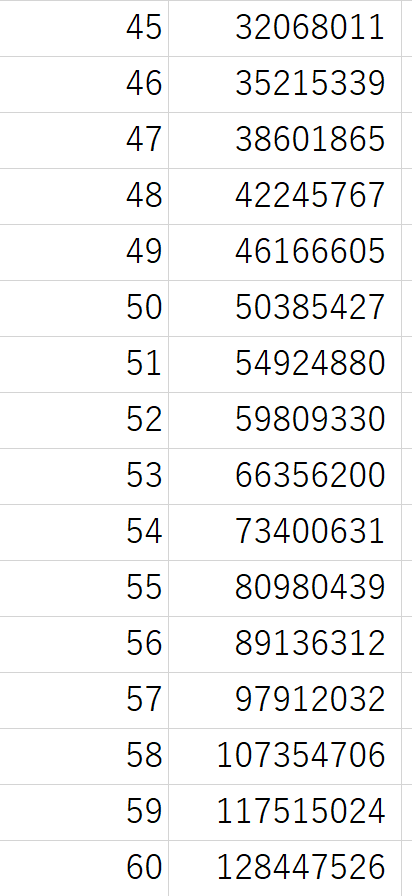

続いて45歳から60歳で妻は45歳から52歳までパート代額の内66万円を投資し、その後は53歳から60歳までは126万円全額を投資。夫は子供たちが大学を卒業した53歳から毎月5万円を定額投資した場合を見ていきましょう。

【60歳時点での世帯資産】

計算式は{3306万円(45歳時点の世帯資産)+60万円(パート代)}×1.076を52歳まで

次に{5980万円(52歳時点の世帯資産)+126万円+60万円(夫年間)}×1.076を60歳までです。

正直引くレベルで増えており、60歳時点の世帯資産は1億2800万円(退職金無し)となりました。

投資元本は3358万円 利益は約9440万円

ここから教育費を引いていきます。

妻のパート代の一部(年間60万円)を35歳から52歳まで払っていますので、60万円×17年=1020万円教育費払い済み

1億2800万円ー(1996万円ー1020万円ー324万円)=1億1500万円

どうでしょう。こんなのありえねえだろ。机上の空論だ!と思うかもしれません。

確かにこのモデルケースでもバッドイベントは起こっておらず住宅購入などもしていない設定です。(夫の収入全額を生活費に充てているのでそこから車などを買うことはできそうですが・・・)

しかし、学費を先に払って投資額が目減りしている期間があるにも関わらず、モデル③の60歳時点の世帯資産よりも圧倒的に多くの資産が形成できています。

モデル③の60歳時点での世帯資産=2265万円

モデル③と④では労働で稼いでいる金額は同じはずなのに60歳時点での世帯資産にこれほどの開きがあります。

これは投資の力が如何に凄まじいかを物語っています。

モデル②よりも上回っている一番の要因はなんといっても妻のパート収入とそれを投資にまわしたことでしょう。

ちなみに、妻の投資額をずっと年間66万円でシミュレーションした場合・・・

それでも1億円は超えています。

パート代は月額にすると10.5万円で、約半分の5.5万円を投資すると毎年66万円投資できる計算になります。

妻のお小遣いを捻出したとしても1億円超えるとは恐るべし・・・

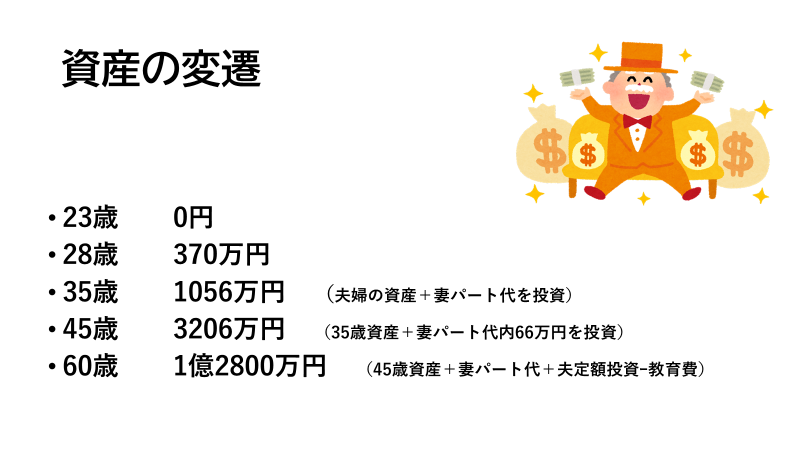

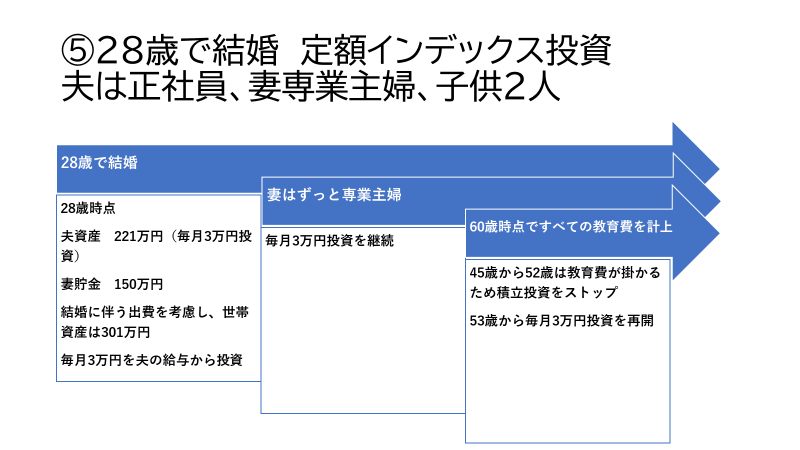

⑤新社会人23歳(28歳まで夫はインデックス投資)→28歳で結婚し、子供2人 妻は専業主婦 毎月定額のインデックス投資をした場合

最後に、最も再現性の高いモデルケースです。

条件はモデル③、④をベースとしていますが、夫は新社会人から28歳で結婚するまで毎月3万円のインデックス投資をし、28歳で結婚後も60歳まで3万円のみインデックス投資を続け(45歳ー52歳は積立無し)、妻は専業主婦とします。(パートでもいいですが、いずれにしても資産形成には全く影響を与えないように生活費ですべて使い切るとします)

つまり、毎年36万円を23歳から60歳まで続けた場合に近い値となります。

28歳時点で妻の貯金も加わるので多少の違いがあります。

さらに現実に近づけるために45歳から52歳は学費などが掛かることを想定して投資を一切しないものとします。

それでは見ていきましょう。

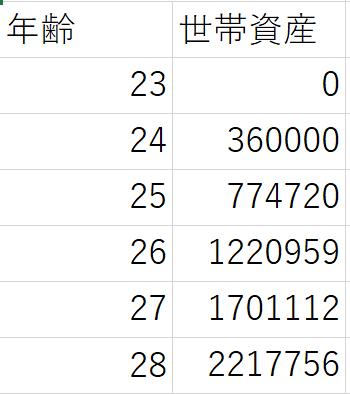

夫は23歳から28歳まで毎月3万円(年間36万円)をインデックス投資して28歳で結婚します。

妻はモデル③、④と同様に28歳で結婚し、その時の貯金は150万円とします。

夫28歳時点で221万円 妻150万円 世帯資産=371万円

結婚諸費用を引くと371万円ー70万円=301万円(28歳時点の世帯資産)

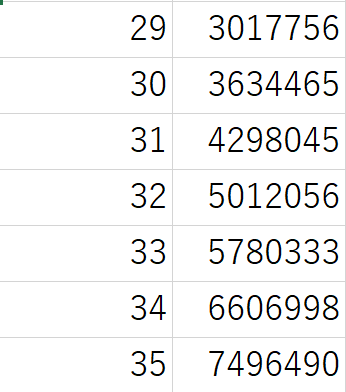

続いて、毎月定額3万円を35歳までインデックス投資をした場合です。

このモデルでは妻はずっと専業主婦としています。

【35歳時点での世帯資産】

計算式は{301万円(28歳時点の世帯資産)+36万円}×1.076を繰り返します。

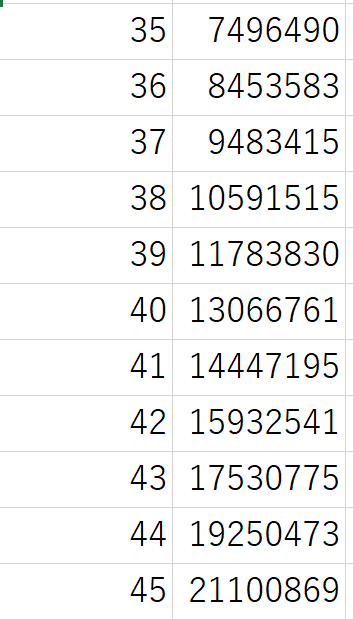

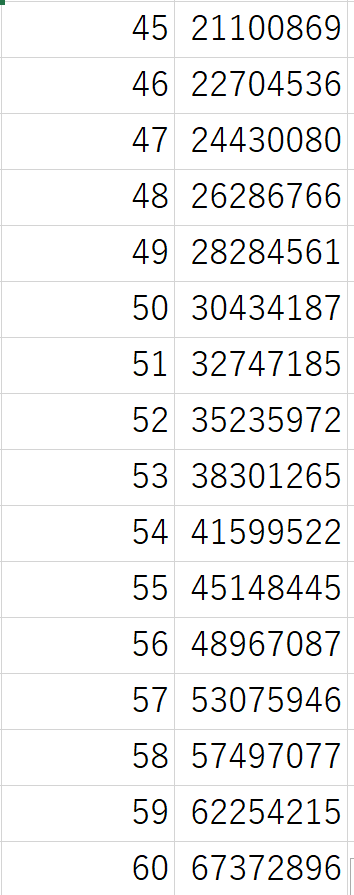

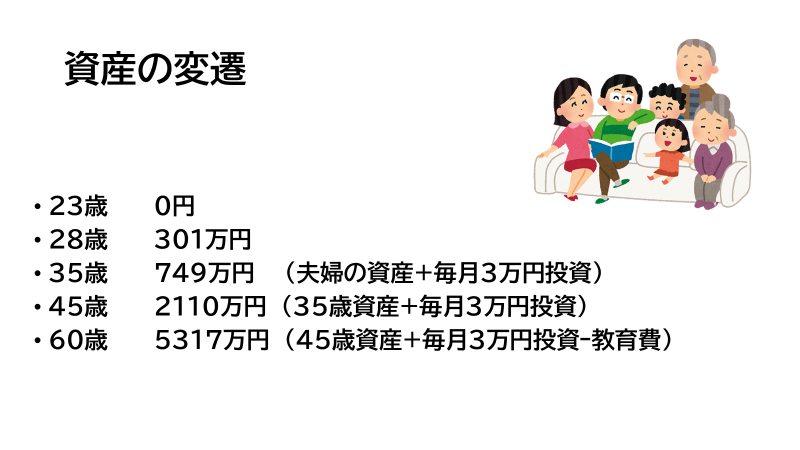

35歳時点の資産は749万円でした。

モデル③は698万円 モデル④は1056万円 ですのでその間に位置しますね。

妻の収入を投資していない(専業主婦なので)にも関わらず35歳時点でモデル③を上回っています。

毎月3万円だけでですよ?これは驚きですよね?すでに50万円近い差が生まれています。

さすがに共働き×投資のモデル④には劣っています。ですが、このモデルでは投資にまわしている額が少額であるため、どの年齢においても生活費が圧迫されるリスクが軽減できていると思います。

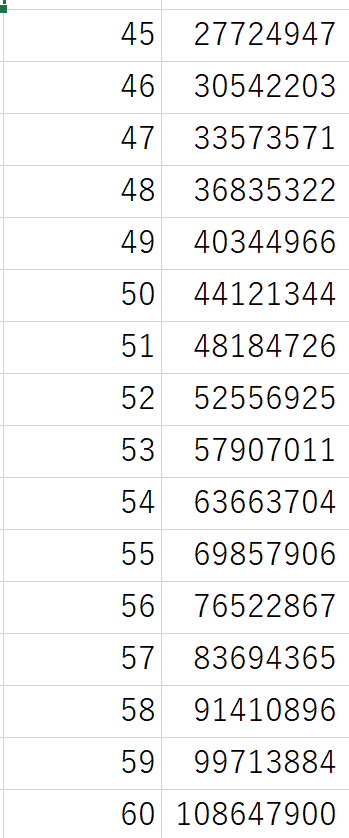

続いて45歳時点の世帯資産を見てみましょう。

【45歳時点の世帯資産】

計算式はもう毎年36万円ずつ投入しているだけです。

45歳時点での世帯資産は2100万円を超えてきました。

この時点でモデル③は1958万円(学費引いていない) モデル④は3206万円でした。

またまた間に位置していますね。さすがにモデル④との差は大きくなってきています。

続いて45歳から60歳までの期間です。

上述したように、少し厳しめに45歳から52歳は学費が掛かるため定額投資が一切できないものとし、53歳から再び毎月3万円投資を60歳まで続けたとします。

【60歳時点での世帯資産】

45歳から52歳までは追加投資していませんが、毎年年利7.6%で資産が増加しています。

53歳から毎月3万円投資を再開し、60歳でフィニッシュしたところ、最終的な世帯資産は6737万円でした。

投資元本は1165万円でした。

ここから教育費分を引くと

6737万円ー{1996万円ー324万円(児童手当)ー252万円(46歳から52歳で支払った学費)}=5317万円

このモデルでは毎月3万円投資を23歳から45歳まで続け、46歳から52歳は一旦投資を辞めますが、53歳で再度毎月3万円投資を再開したパターンとなります。

妻の収入には一切手を付けていないモデルですので、妻の収入分を娯楽、贅沢、ローン返済、教育費、マイカー購入などに充てることも可能です。

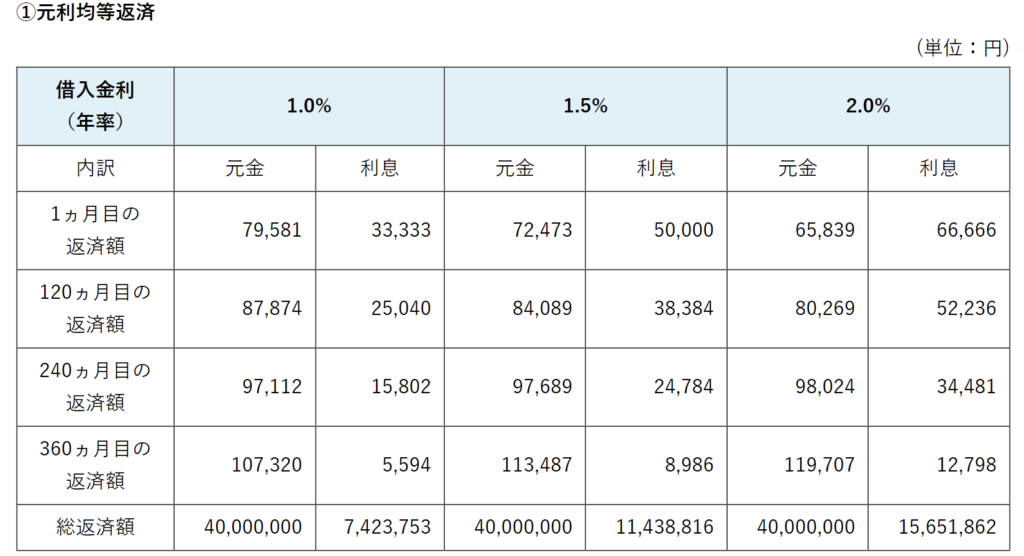

仮に4000万円の新築戸建てを32歳でフルローン(年率1%)購入し、そこから妻のパート代をすべてローン返済に充てたとすると・・・

126万円×28年=3528万円

総返済額は上記表より4742万円(金利1.0%想定)

4742万円ー3528万円=1214万円(ローン残)

60歳時点で5000万円以上の資産があるので、残りは一括返済するものとします。

インデックス投資商品を現金化する場合は利益に対して通常20.315%の所得税が掛かりますが、積立投資した総額は1482万円であり、これは新NISA制度の上限範囲内なので非課税で取り崩せるものとすると残り資産は3851万円となります。

モデル⑤では家を購入した場合、60歳時点でマイホームと3851万円の資産がある状態となります。

老後を豊かに過ごすには十分な金額ではないでしょうか?

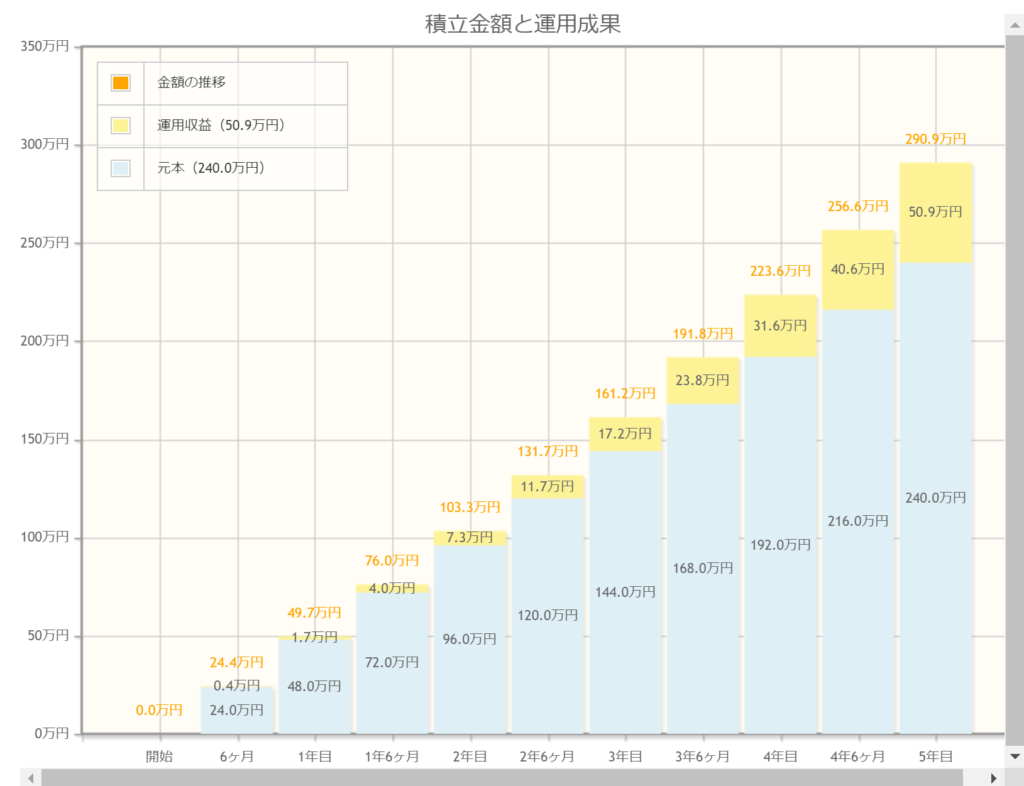

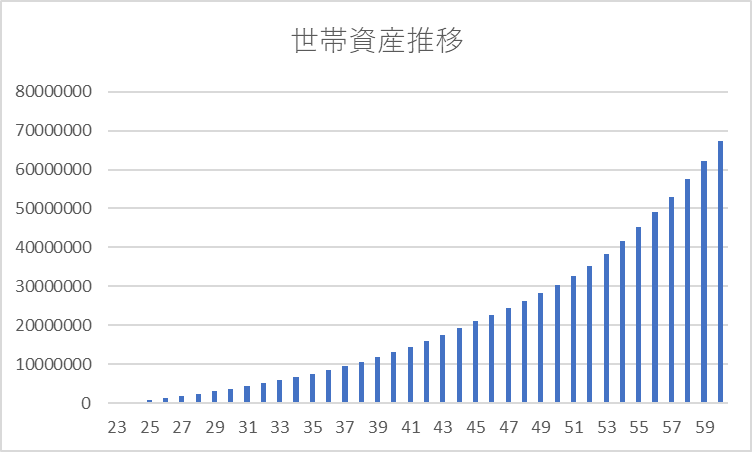

上記のグラフを見ていただくと、後半に行くにつれて資産増加スピードが爆発的に加速していることがわかります。

これは正に複利の力です。

45歳から52歳は一切追加投資していないにもかかわらず1413万円も資産が増えています。

これがお金に働いてもらうということですね。

モデル⑤であれば何も考えずに毎月3万円を愚直に続けるだけと非常にシンプルです。

また、お金がかかる45歳から52歳は投資していないので、生活が苦しくなることもないでしょう。

年利7.6%はさすがに無理あるでしょ!

投資の世界には4%ルールというものが存在します。

これは何を意味するかというと、投資額を取り崩す時に4%ずつ取り崩すと95%以上の確率で資産が永遠に減ることなく生活できるというものです。

これは資産の増加スピード(年利)よりも取り崩す割合が少なければ事実上減ることがないということです。

この4%ルールは1998年にアメリカのトリニティ大学で行われた研究から導き出されています。

この研究では、アメリカの一般的な株価の成長率を7%として、そこから物価上昇率を3%を差し引くと7-3=4%が導き出されます。

大学の研究で使われる株価の成長率が7%ですよ?だとしたら、全世界株式インデックスの30年の平均リターン(7.6%)という過去の実数をモデルに当てはめることは全くおかしくないですよね?

ちなみに、ここ20年のアメリカ全体の平均株価指数の平均はというと、VTIというアメリカ全体の大小さまざまな会社の株の平均指数であるCRSP US Total Market Indexに連動するインデックスファンドの年平均利回りを見ればわかります。

その値は年平均9.6%でした。

つまり、シミュレーションの投資した人がVTIに投資していたら前半20年間は年平均9.6%ずつ資産が増加していたことになります。

アメリカの経済がイケイケどんどんなのは言わずもがなですが、そのアメリカ様も含まれている全世界株式インデックスファンドの利回りが7.6%でもおかしくはないですよね?

今後この利回りが続く保証はねえだろ!

こう考える方も必ずいるでしょう。

この意見には同感です。

ですが、先の見えないこの世の中を生きていく中で、過去の平均データを参考にすることはそんなにいけないでしょうか?

このデータには教科書でも出てくるようなリーマンショック、バブル崩壊なども含まれており、経済が停滞した時代のデータも含まれています。

そのため、できすぎたデータではなく紆余曲折合った過去のリアルデータを用いることは今後起こるであろう紆余曲折を想定する上で有用だと考えます。

こんな仙人みたい生活できるか

上述したように、このシミュレーションのモデルではモデル⑤以外はかなり質素に生活している想定です。

なぜこの想定かというと、基礎生活費というのはその人、家庭の趣味嗜好によってかなりの違いがあり、それを考慮することができないからです。

アウトドアガチ勢、ペットを飼っている、旅行ガチ勢などお金を使おうと思えばいくらでも使えます。

食費に生活費の多くを使っている家族もいるかもしれません。

お金は本来どう使おうが本人たちの自由なのでモデルで決めつけるのは良くありません。

仮に、質素倹約な生活をした場合はこのようになりますよ。さてあなた方はこれをみてどのようにお金を使っていきますか?というメッセージも込めたつもりです。

世間一般で言われるような、新築戸建て、新車、毎年旅行などをみんなと同じようにしていれば公表されている平均値や中央値に落ち着くでしょう。

これはあくまでも、自分たち自身も健康、親への資金的援助なし、仕事も安定してし続ける、離婚もしない、子供も順調に育つなどかなりよい条件でシミュレーションしています。

ですので、モデル③のケースで60歳時点で2265万円残っていますが、これはできすぎるくらい人生が良くいったらこれくらい残るよというものです。(マイホーム買ってないけどね)

新築戸建てを買っていたらどうでしょうか。家賃に充てる分をローン返済として払っていたとしても、35年ローンであれば60歳時点でまだ払い終わっていないでしょうから、残りを世帯資産を切り崩しながら返済することになります。

60歳時点でどのくらい残っているかは毎月いくら返済しているか、利率はどれほどかによって異なりますが、2265万円から数百万円は支払うことになるのではないでしょうか?

となると、モデル③でも決して老後安泰とは言えませんよね。

最も現実的なのはモデル⑤

上述しましたが、最も現実的なのはモデル⑤です。

毎月3万円投資をひたすら続けますが、45歳から52歳は一旦投資をお休みし、そのあとからまた3万円を再開するだけと非常にシンプルです。

毎月3万円ならどんな人でもうまく節約をすれば用意することができると思います。

また、モデル⑤は妻のパート代を自由にしていますので、これを好きなことに使うことができます。

妻がパートすればするだけ好きなことができるようなモデルになります。大学生の子供にアルバイトをさせるのもいいでしょう。

それぞれのモデルの老後は?

ここからはそれぞれのモデルが90歳まで生きた場合を想定してシミュレーションしてみます。

【条件】

モデル① 生涯独身男性 60歳まで貯金一筋

月の生活費は132476円ですが、この平均だと住居費が安すぎます。

田舎の1DKで月の家賃4万円として補正し、159386円とします

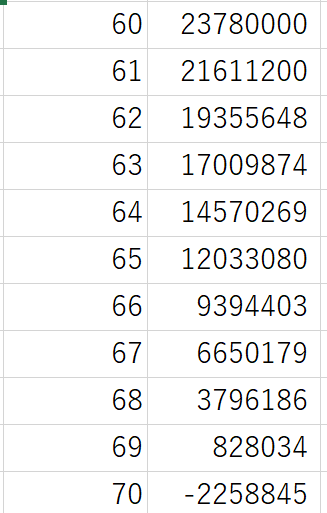

60歳から70歳は年金がないため、60歳時点の資産から取り崩して10年間生活する必要があります。

年間生活費 1912632円

60歳ー70歳で掛かる生活費 1912632円×10≒1912万円

60歳時点での資産は2256万円ですので・・・

2256万円ー1912万円=344万円(70歳時点の資産)

70歳から年金受給開始 毎月8万円

70歳から90歳までで受け取れる年金総額は1920万円

70歳から90歳までで掛かる生活費は≒3820万円

1920万円+344万円(70歳時点での資産)ー3820万円=ー1556万円

この男性が90歳まで生きる場合、60歳から90歳までのどこかで1556万円稼がないと資産が底をつきます。(あるいは就職してから60歳までの間に)

現実的なのは60歳から70歳までの間にアルバイトをして年収156万円を目指すと何とかなる計算です。

いきなり絶望的な結果に・・・

60歳時点で2000万円以上の資産を築いていても、60歳以降軽めの労働をしなければ90歳までに資産が枯渇してしまうという厳しい現実が露呈しました。

老人ホームに入る場合も別途課金が必要となります。

こう考えると老後費用ってバカにならないですよね。

モデル② 生涯独身男性 インデックス投資した人の場合

使用するデータはモデル①とほとんど同じです。

異なっているのは60歳時点の資産のみ。

モデル②の男性の60歳時点の資産は1億600万円でしたね。

この男性は60歳時点で投資を辞め、すべてを現金化したとします。

現金化したときに税金が掛かり、手取りは8480万円になりました。(税率20%)

60歳から90歳まで掛かる生活費 5737万円

70歳から90歳での総年金支給額 1920万円

8480円+1920万円ー5737万円=4663万円(90歳時点)

モデル②では90歳で天に召される時に4663万円も持っています。

もっと贅沢しておけばよかったなぁ~といっているおじいが見えますね。

これだけ資産があれば立地の良い便利な賃貸や介護付き有料老人ホームなどに入居することも余裕でしょう。

このモデルの面白いところは、60歳で投資を引退しているにもかかわらず、しっかりと老後生活を全うできている点です。

まあ1億円あって老後心配とか言ってたらいろんな人たちから怒られそうですよね。

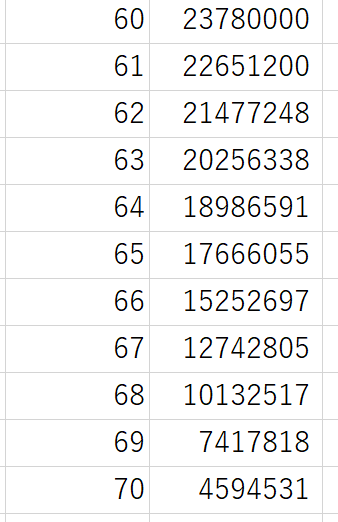

モデル③ 新社会人23歳(28歳まで定額貯金)→28歳で結婚し、子供2人 妻はパートで共働き 貯金一筋

こちらも住居費が非常に低いです。モデル③、④はマイホームではなく賃貸の設定なので、住居費を補正します。

子供は自立し、夫婦二人暮らしなので、月7万円くらいの2LDKに住んでいる設定とします。

合計金額に(70000ー16498)を加えて補正します。

夫婦の生活費は月額277938円です。

60歳から70歳までは年金がありませんので年間3335256円×10年≒3335万円の生活費が掛かります。

モデル③の60歳時点での世帯資産は2596万円です。あれ?

この夫婦の場合、上記の生活を営む場合は約7.7年で資産が枯渇します。

労働か倹約のどちらか、あるいは両方が必要な事態です。

60歳時点で2000万円以上あり、今後も安泰かと思われましたが、やはり二人分の生活費はネックとなります。

2596万円ー3335万円=739万円 70歳までに739万円不足します。

モデル③の夫婦は60歳から70歳の間で不足分の739万円の労働が必要となります。

65歳まで働く場合は年間約150万円稼ぐ必要があります。

70歳以降の資産状況を見ていきましょう。

年金は二人分で月16万円です。70歳から90歳までで3840万円支給

70歳から90歳の生活費は(277938円×12)×20年≒6670万円

3840万円ー6670万円=ー2830万円

うーん、大幅なマイナスですね。

60歳から70歳までの不足分と合計すると3569万円の不足です。

働けるのはせいぜい70歳までですので、60歳から70歳までで3569万円分の労働をする必要があります。

年収では446万円相当です(二人で)。そこそこですよね。

65歳まで働くとすると年収は二人で892万円分ですが、この年齢でこれほどのお金が労働で稼げるかは疑問です。

いずれにしてもこの夫婦は生活レベルを落とさないと財政破綻することになります。

これでは孫におもちゃを買ってあげる余裕もないですね。

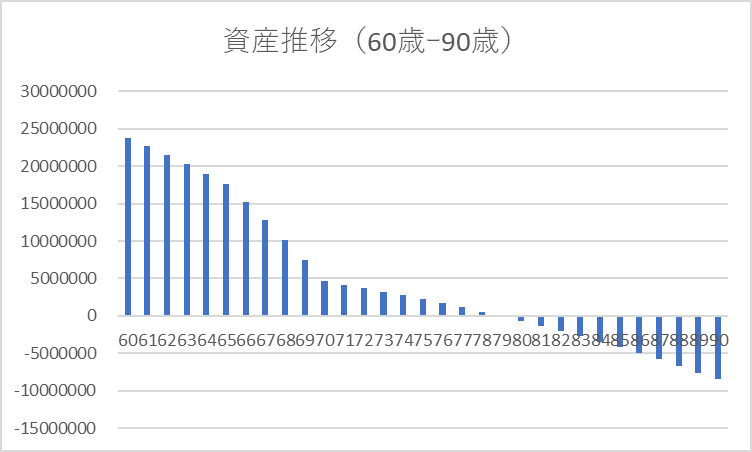

モデル④ 新社会人23歳(28歳まで夫はインデックス投資)→28歳で結婚し、子供2人 妻はパートで共働き 要所要所で柔軟にインデックス投資をした場合

使用するデータはモデル③とほぼ同じものを使用します。

異なる点は60歳時点での世帯資産額とインデックス投資をし続けているという点です。

こちらも住居費分は補正して生活費を計算します。

夫婦の生活費は月額277938円です。

60歳から70歳まではインデックス投資から資産を取り崩して現金化します。(税率20%)

年間支出は3335256円なので、この分を取り崩してみます。

手取り3335256円を得るには0.8で割ればよいので年間4169070円取り崩します。

結果はこちら

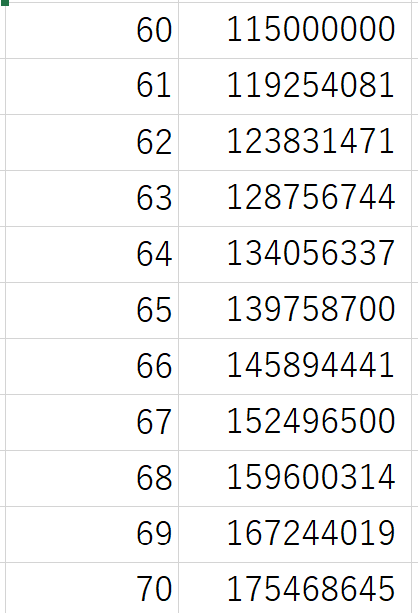

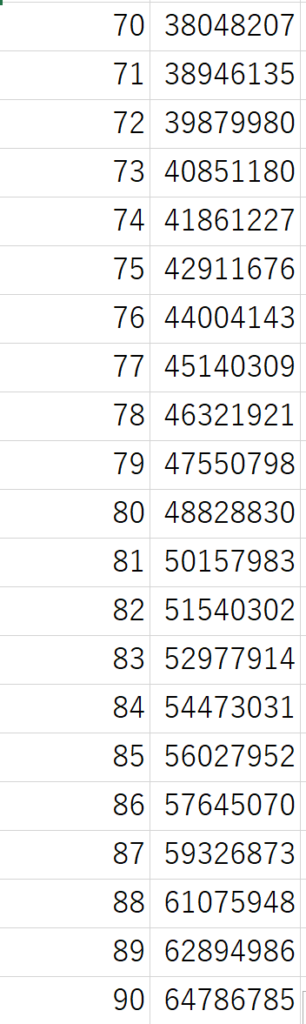

計算式は{115000000円(60歳時点の世帯資産)ー生活費4169070円}×1.076(7.6%)

あれ?減るどころか資産増えてますね(すっとぼけ)

そんなずっと7.6%なんてありえない!という声にお応えし、4%にして計算してみました。

それがこちら

計算式は先ほどの1.076を1.04に変えただけです。

年利を4%に見積もっても資産は減るどころか少し増えています。

つまりこの夫婦は60歳から70歳の間何もしていないどころか取り崩して使っているのに資産は増えているのです。

70歳からは年金支給も始まりますが、もはやそんなものは受け取り拒否するレベルでお金はいらないでしょう。

一応4%で増え続けたとして、年金受給分も加味してシミュレーションしておきましょうか

70歳からは年金支給が月額16万円(2人分)あるので、年間収入は192万円

年間生活費3335256円ー192万円≒1415000円不足

1415000円は資産を取り崩して賄います。

1415000円を手取りで得るには1415000円÷0.8≒177万円取り崩す必要があります。

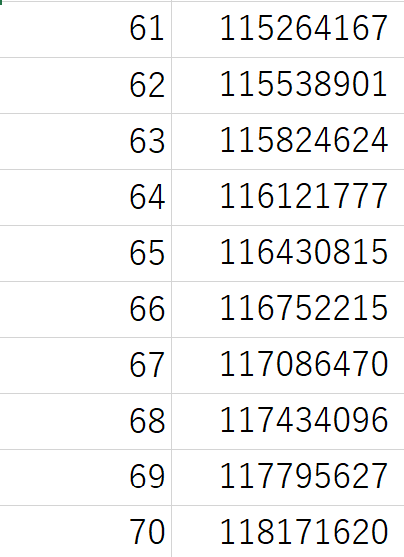

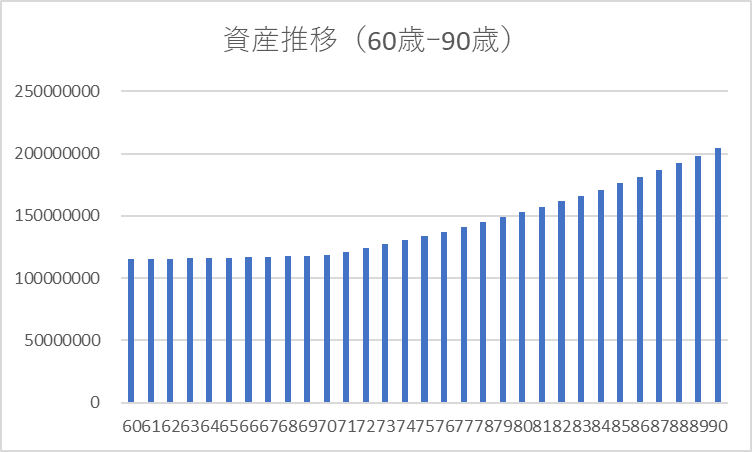

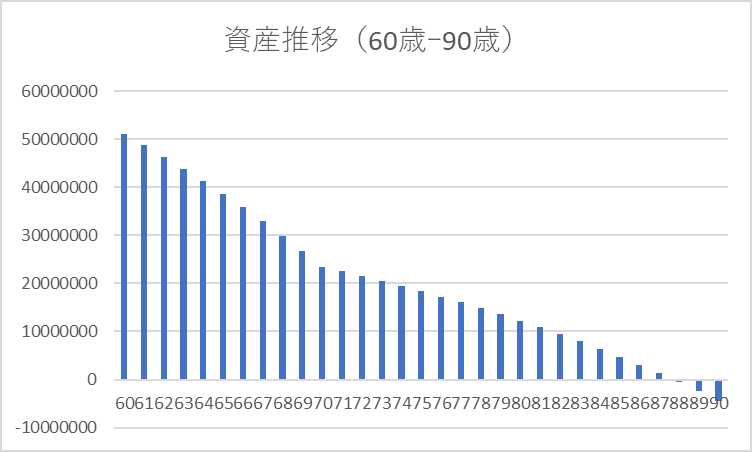

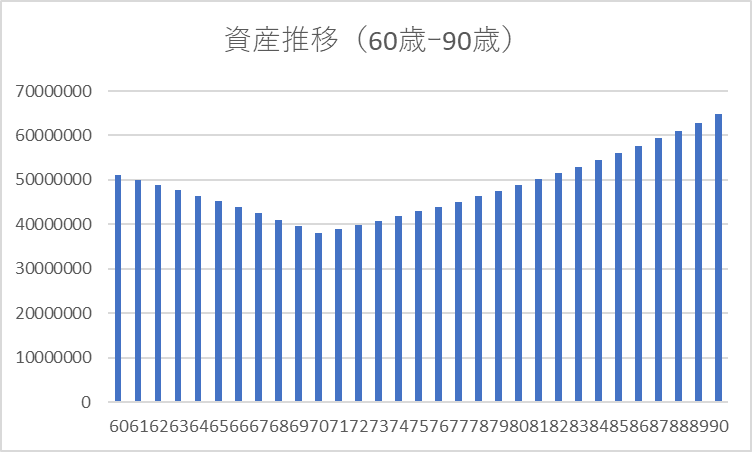

これが資産推移です。

グラフにするとこんな感じ

この夫婦の場合、90歳時点で資産は減るどころか着実に増え続けてます。(相続税対策として早めに毎年贈与しておいた方がいいかもしれませんね)

60歳から70歳は多く取り崩していたのでほとんど横ばいですが、年金受給が始まってからはググっと資産が増加しています。

この夫婦の90歳時点の世帯資産は2億411万円でした。

(23歳から60歳までのインデックス投資の利回りを7.6%、60歳から90歳の利回りを4%で計算した場合)

余程のことがない限りお金に困ることはなさそうですね。

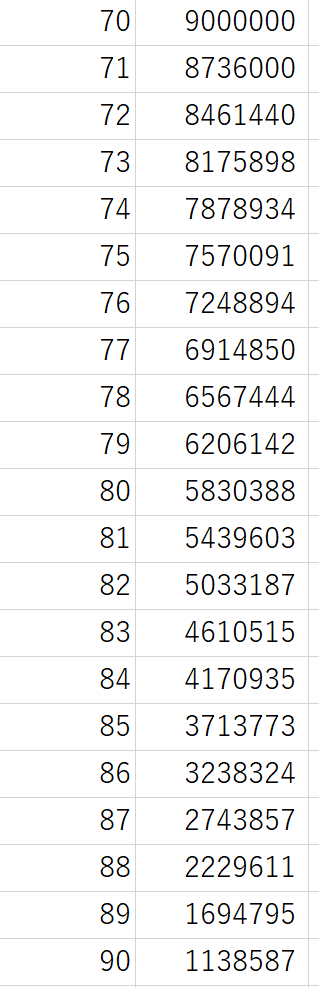

⑤新社会人23歳(28歳まで夫はインデックス投資)→28歳で結婚し、子供2人 妻は専業主婦 毎月定額のインデックス投資をした場合

使用するデータはモデル③、④と同じものです。

このモデルは最も現実的なものなので参考になると思います。それでは見てみましょう。

この夫婦も60歳以降新たに入金はしませんがインデックス投資を続けており、必要分を適宜取り崩すと仮定します。

夫婦の生活費は月額277938円です。

60歳から70歳まではインデックス投資から資産を取り崩して現金化します。(税率20%)

年間支出は3335256円なので、この分を取り崩してみます。

手取り3335256円を得るには0.8で割ればよいので年間4169070円取り崩します。

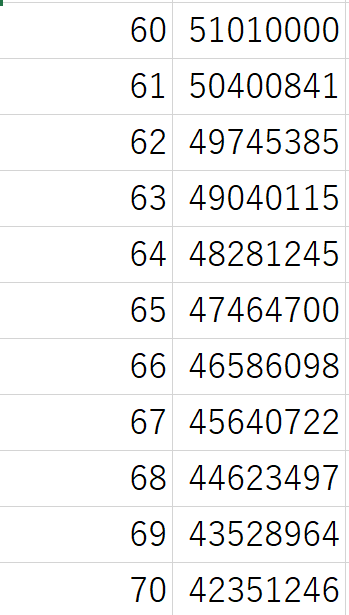

計算式は{51010000円(60歳時点の資産)ー4169070円(年間生活費)}×1.076

70歳時点での資産はやや減っていますがまだ4000万円以上あります。

ではこちらも利回りを4%でも計算してみましょう。

計算式は×1.076を×1.04にしただけです。

結果はなんと資産は徐々に減っています。

さすがに4%の利回りだと資産は減りますね。

これは、資産の増加力よりも取り崩し額の方が上回った結果です。

では、この夫婦が、60歳時点でインデックス投資をやめ、すべて現金化していたらどうでしょうか?

51010000円分の投資信託を現金化すると所得税20%が掛かるので手取りは約40800000万円です。

60歳から70歳で掛かる生活費の総額は3335万円なので4080万円ー3335万円=755万円

投資をやめた場合の70歳時点での世帯資産は775万円でした。

投資を続けていた場合と比較して1600万円近いの差が出ています。

投資を続けていた方が資産の減るスピードも遅くなることがわかります。

どうせなので70歳から90歳も年利4%で計算してみましょう(保守的に)

70歳からは年金が支給されるので、月額16万円(2人分)の収入です。

月額生活費が277938円なのでそこから16万円引いた不足分をインデックス投資から取り崩す形となります。

277938円ー160000円=117938円≒12万円

12万円を手取りで得る場合は12万円÷0.8=15万円が取り崩し額となります。

年間にすると15万円×12=180万円の取り崩しです。

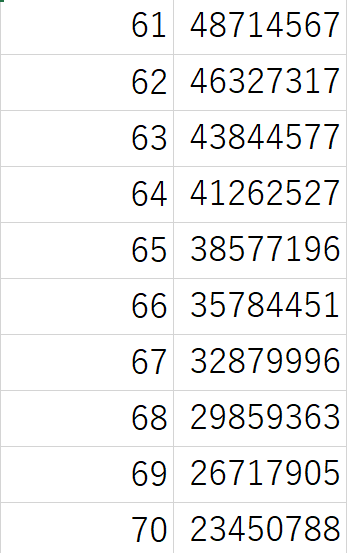

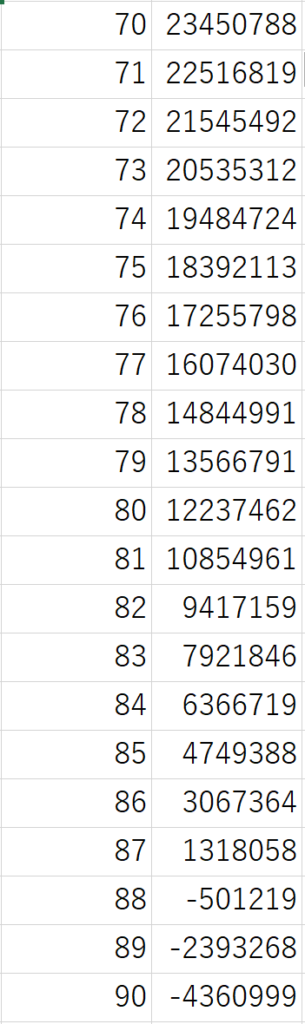

計算式は{23450788円(70歳時点の世帯資産)ー1800000円(年間取り崩し額)}×1.04

結果はなんと90歳時点でマイナスになっています。

この結果から60代の平均的な生活費、生活水準を続けようとすると88歳で資産が枯渇することがわかります。

月の生活費に27万円も掛からねえよ!と正直私も思いますので、月額20万円にしてみましょうか。

年間生活費20万円×12=240万円

インデックス投資取り崩し額:240万円÷0.8=300万円

70歳時点の世帯資産は3800万円とやや減った程度でした。

*年利4%計算です

70歳からは年金受給がありますので、月額16万円の収入

20万円ー16万円=4万円不足

インデックス投資取り崩し額:4万円÷0.8=5万円×12=60万円(年間)

90歳時点では6400万円以上の資産が残りました。

やはり生活コストを下げることで資産の目減りを防ぐことができますね。

60歳から70歳までは取り崩しで資産が目減りしましたが、71歳の年金受給を皮切りに資産がV時回復しています。

資産の増加力が取り崩し額を上回った結果ですね。

モデル⑤の年間利回りがずっと4%だった場合

ここまで、様々なシミュレーションをしてきました。

60歳以降で、年り4%で計算したシミュレーションがあるのに、60歳までの資産はずっと年利7.6%じゃないか!という声が聞こえてきそうなので、最後にモデル⑤の年利が投資を始めた時(23歳)から90歳まで4%だった時のシミュレーションをしてみます。

これは私の個人的な興味ですので、もうええわという人はすっ飛ばしてください。

45歳時点の世帯資産は1434万円でした。

60歳時点での夫婦の世帯資産は3798万円でした。

ここから教育費を引くと老後資産は2378万円です。

70歳時点での世帯資産は約-225万円でした。

やはりこの期間が大きく資産が目減りする魔のフェーズのようです。

年利4%運用だと60歳から70歳の取り崩し期間を耐えられないようです。

アルバイトで生活費を稼ぐか生活水準を落として生活費を節約するしかありません。

では、60歳から65歳の間で毎年100万円(手取り)稼いだ場合はどうでしょうか?

年収100万円の場合、非課税となり、月収83000円稼げればOKです。

60歳から65歳の取り崩し額を300万円ー100万円=200万円 66歳から70歳は毎年300万円取り崩した場合・・・

70歳時点では約460万円の資産が残っています。

グラフはこんな感じです78歳時点で資産が枯渇します。

やはり60歳から70歳は資産の目減りが激しいです。

重要なのは年金をもらう時点での残り資産額ですね。

この時点で900万円あればどうでしょうか?

900万円あれば113万円のプラスでフィニッシュできました。

つまり、年利4%運用の場合、月の生活費が20万円であれば、年金をもらい始めるタイミングで900万円の資産があれば資産が枯渇しないという結果でした。

60歳から68歳まで年収100万円を稼いで生活する場合は、70歳時点の資産が1000万円となり、その後は働くことなく生活できます。(節約して月の生活費を下げられれば、稼がなければいけない金額も減少します。)

また、来年から始まる新NISA制度を利用すれば夫婦の場合、3600万円まで非課税運用できますので、老後取り崩し時の手取りがシミュレーションよりも増えることになります。

新NISAについてよくわからない人はぜひこちらの記事もご覧ください!

モデル⑤のようなパターンで年利4%運用で老後働かないようにするには毎月の積立投資額を60000円にすることで達成できます

60歳時点の資産は教育費を引いて3876万円でした。

投資元本は2160万円で、利益が1716万円です。

毎月6万円投資を続けられれば、60歳から70歳で働かなくても資産が枯渇せずに済みます。

無駄な支出を減らし、節約を心がければ用意できない金額ではないはずです。

若いうちは難しくても、子供が大学を卒業し、教育費が掛からくなったタイミングからでもいいので、60歳時点で3800万円を目指しましょう。

将来の安寧を目指して月60000円積立投資を頑張ってみませんか?

投資の力を借りずに3800万円を築くのは相当の労力が必要です。

少額からでもいいので、若いうちからコツコツと積み立てておくことで後々楽ができるので、なるべく早い段階から投資を開始することが賢明と言えます。

実際はこんなにうまくいかない!

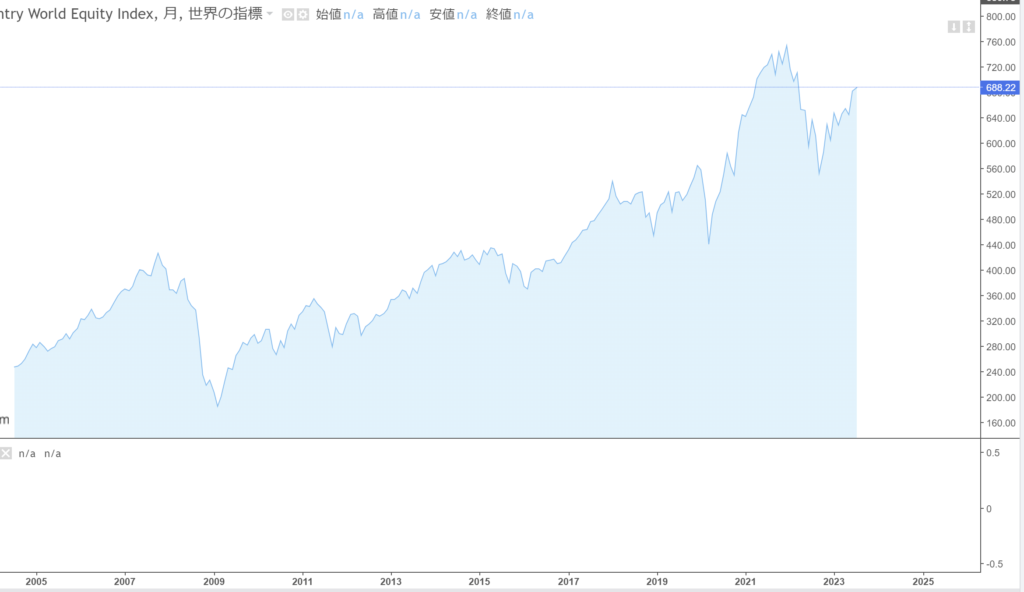

投資の利回りをシミュレーションすると添付したグラフのようにきれいに右肩上がりのものが出来上がりますが、実際はそんなことはありません。

このようにジグザグに動きながら右肩上がりに成長していきます。

例えば2008年から2009年頃の暴落はかの有名なリーマンショックの影響でしょう。

2020年当たりの鋭利な暴落はコロナショックです。

2022年から2023年にかけてはロシアとウクライナの戦争などの影響が大きそうです。

このように様々な世界的なバッドイベントの影響を受けながらも不死鳥のごとくよみがえるのが世界経済です。

定期定額で積立をしてると暴騰している時には少ししか買えず、暴落している時にたくさん買えるため、保有量が安定してより平均値に回帰していきます。(ドルコスト平均法)

そのため、暴落時にも資産の目減りに動じることなく淡々と積立投資をしていくことが将来の富の源泉となります。

投資に失敗したという人のほとんどは暴落時にマイナスを食らってそのままフェードアウトする人たちです。(そういう人がいるから儲かる人がいるのも事実ですが・・・)

重要なのはどんな時でも投資を続けるメンタルです。

そして、資産運用というのはあくまでも余裕資金で行うものです。

このお金が無くなったら生活が立ち行かなくなる~みたいなお金でやってはいけません。

最悪なくなってもいいお金と割り切るからこそ暴落に動じず投資ができるのだと思います。

共働きか専業主婦(主夫)かで結果は大きく異なる

今回のモデルでは専業主婦(主夫)という設定はしていませんが、金銭的な部分だけで見れば独身男性のそれが参考になるかもしれません。

ですが、生活費以外の税金、社会保険料、物価が上がっていくであろうこれからの時代に夫または妻1馬力での家計やりくり、老後資金形成は困難を極めます。

逆に、お互いがそこまで高年収でなくとも、コツコツと共働き&倹約・投資をしていけば老後資金を用意することはそこまで難しくはなさそうですよね?(モデルを見る限り)

子供の教育、家事はどちらかの仕事ではなく二人ですることで、負担を分担させて両者が働きやすい環境を作ることも大切だと思います。

前時代的な男が外で稼ぎ、女は家を守るみたいなのは古いです。

現代は令和、今、そしてこれからにあった働き方、家庭のあり方にシフトしていくべきです。

総括

それぞれの老後は退職金、年金に頼らない設定で行ったのは、これからの日本の現状が悪い方に進んでいくと考えているからです。

終身雇用も危ういのに退職金なんて言ってられませんし、自分の身は自分で守る時代というのがいずれ到来してもおかしくないでしょう。

私自身は超保守的なので老後もらえる年金は0円だと思ってます。

そのため、現在は年金をもらわない想定で資産形成をしています。

新NISA制度は自分の老後を守ってくれる守護神です。

存分に利用して、自己防衛システムを構築しておきましょう。

また、今回のシミュレーションにはインフレリスクを加味していません。

今よりも物価、サービスの値段は上がっていることは間違いないですから、平均的な人たちと同じようにお金を使い、ちょっと貯金した程度では賄うことはできず、銀行のお金の価値はインフレによってどんどん下がっていきます。

シミュレーションを捕らぬ狸の皮算用と考えるかはあなた次第です。

現状を良く考え、自分がどう立ち回ればよいのかを今一度考えてみることが老後の安定を生みます。

実際に想定してみて、老後の不安が解消されたら今を存分に楽しみましょう!