今回は投資界隈では有名である「現代ポートフォリオ理論」について解説していきます。そこそこ歴史も根拠もある考え方ですが、これを愚直に出来る人は実は少ないです。現代ポートフォリオ理論について学び、堅実な資産運用をしていきましょう!

現代ポートフォリオ理論とは

現代ポートフォリオ理論の詳細は非常に難解であり、めちゃくちゃ多くの数式が並んでいるので、数学が大の苦手の私はそっと目を閉じてしまいます。

今回は数式の話しではなく、投資をする上で結局どうすればいいのかという部分ですので、その点はご理解ください。

それらを踏まえて、現代ポートフォリオ理論を一言で言うのであれば・・・

「投資をする上で、期待値が同じであるならばリスクが低い方が良いに決まってるよね!」

と言う理論です。

あたりまえ体操のメロディーが流れそうですが、言いたいことはこれだと私は思います。

じゃあどうすればそこそこの期待値を保ちつつ、リスクを最小化できるのか。これを数学的に研究・証明したものが現代ポートフォリオ理論となります。

その歴史は古く、1950年代にアメリカの経済学者「ハリー・マーコウィッツ氏」によって提唱され、1990年にノーベル経済学賞を受賞されました。

数式とかを見たい方はウィキペディアに載ってますので見てみてください。(そっとブラウザバックすると思います)

投資を行う上でリスク・リターンを気にしない人はいないと思います。

ですが、収益率、値動きリスクなどから最適解を数学的に計算して投資をしている人などほとんどいないでしょう。(それが出来たら投資なんかしなくても金持ちになってますよね)

現代ポートフォリオ理論はこれらを細かく統計分析し、数学的処理することで、リスクの最小化とリターンの最大化を考えたものです。

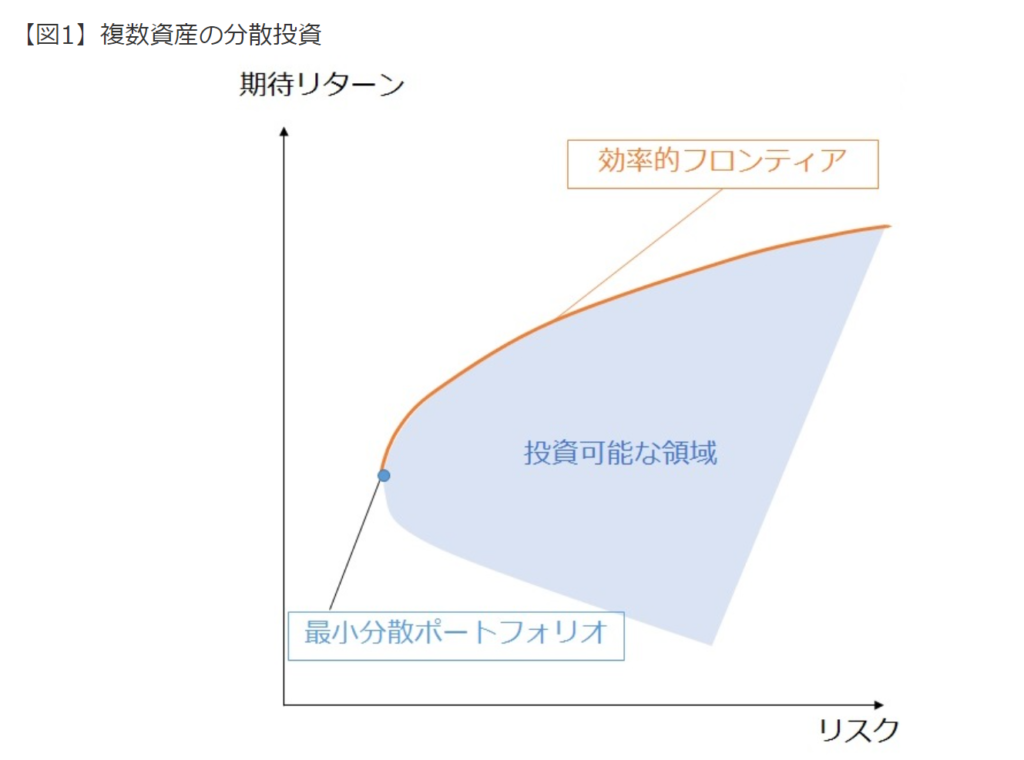

上の2つの図は現代ポートフォリオ理論を語るときに頻出する図であり、リスクと期待リターンを視覚的に表したものです。

図1の最小分散のポートフォリオの点から上に右上に伸びているオレンジの曲線を効率的フロンティアと言い、最適なポートフォリオは必ずこの効率的フロンティア上にあると言われています。

投資可能領域の中でも、下の方のリスクはそれなりなのにリターンが見込めないようなところはそもそも論外ですよね。

最小分散ポートフォリオは投資可能領域の中で、最もリスクが低いですが、効率的フロンティアの最も左端になりますので、当然リターンは小さくなります。

リスクを抑えて投資をしたい人にとっては最小分散ポートフォリオにするのがいいですが、多くの投資家はこの点よりも上の部分を狙いにいきますよね。

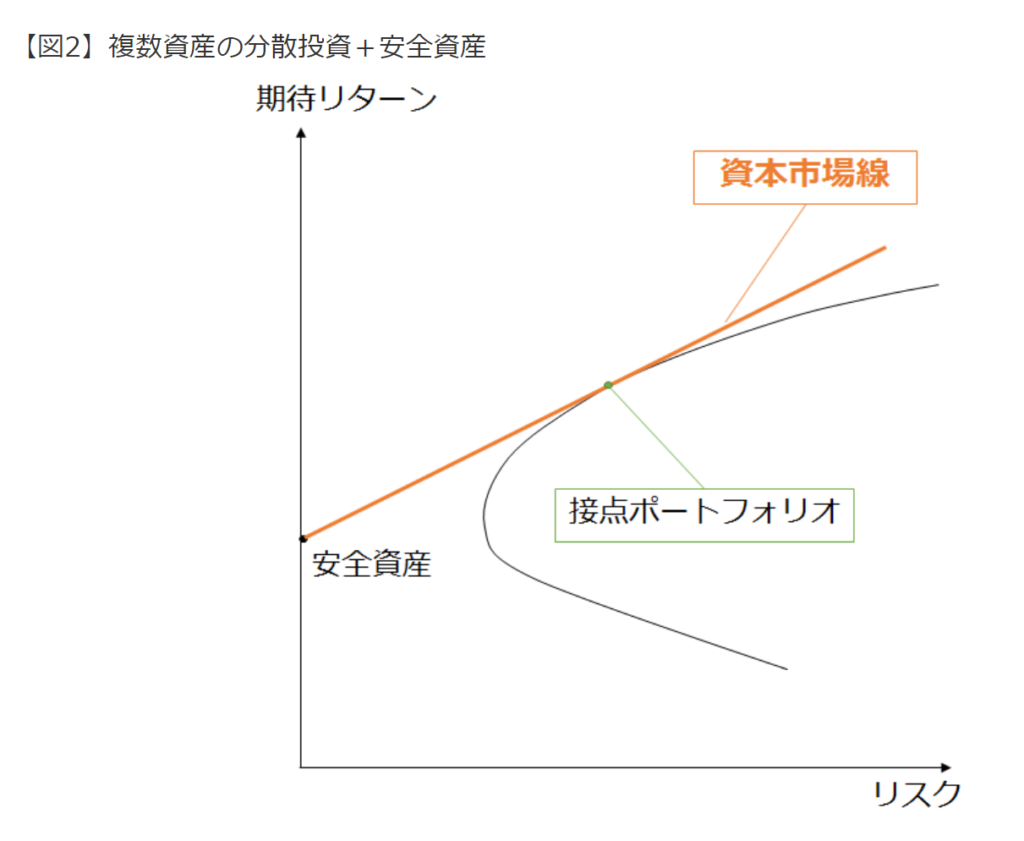

図2の安全資産とはいわゆる現金預金、先進国の短期国債など突然消し飛ぶリスクが極めて低い資産のことを言います。(絶対安全ではないですけどね)

無リスク資産とも呼ばれており、リスクを負うことなく収益が得られるものと定義されていますが、厳密には違いますね。便宜上そう定義しているようです。

逆にリスク資産とは株式、不動産、投資信託、外貨預金など投資商品となり得るものです。

図2の安全資産のところを見るとリスクが左端(ほぼ0)になってますよね?

そして、安全資産の点から効率的フロンティアと接点ができるように直線を引いたものを資本市場線と呼び、図を見るとわかるように、効率的フロンティアの右端よりもリスクは同じなのにリターンが高くなっています。

これは、安全資産を持っている場合、効率的フロンティアを超えたベストなバランスのリスク・リターンポジションを取ることができるのを意味しています。

そして、この接点となる接点ポートフォリオは市場全体=市場ポートフォリオと呼ばれており、日本で例えるならばTOPIXなどの市場全体の平均指数と言われています。

察しの良い方は私が次の項で言おうとしていることが分かったと思いますがそれはまだ言わないでおきます。

多くの投資家にとって安全資産と接点ポートフォリオを組み合わせた資産構成が最適解とされており、現代ポートフォリオ理論はそれを証明した形となります。

投資家は自分のリスク許容度に応じて安定資産から生まれた新効率的フロンティア(資本市場線)上でベストなポートフォリオを決める形となります。

現代ポートフォリオ理論踏まえて投資の最適解は何か?

投資を長期で行っていく上で重要になるポイントは主に3つあります。

- ①リターン(収益性)

- ②ボラティリティの最小化

- ③ホールド力の維持

リターンは言わずもがなですよね。

投資しててもリターンないのならだれもやらないですし。

重要なのは②のボラティリティの最小化です。

ボラティリティとは値動き幅のことで、別記事でも書きましたが、投資におけるリスク=値動き幅です。

暴落が起こると人は皆不安になり、せっかく築いてきた投資の山を焦って崩してしまいかねません。

つまり、投資をする上でボラティリティは少ないに越したことはないのです。

これを最小化することが投資を長く続けていく上で超重要です。

③は②に関連していますが、その言葉通り、暴落時でも焦って資産を手放さず、しっかりホールドする力を維持することは長期投資の鉄則です。

ホールド力を維持(高める)にはお金の勉強は大切ですが、最も大切なのは②のボラティリティを最小化することです。

これらをすべてバランスよくできるのが・・・

現金+インデックス投資となります。

一番つまんないやつ来たー!!と思いますよね?

でもこれが答えなんです。

前項で長々と書いてきたように、接点ポートフォリオ、つまり市場(インデックス)を丸っと所有することでリスクリターンのバランスは最適化されます。

あとは現金とリスク資産(インデックス投資商品)の割合をリスク許容度に合わせて決めるだけです。

これが庶民にできる投資の最適解です。

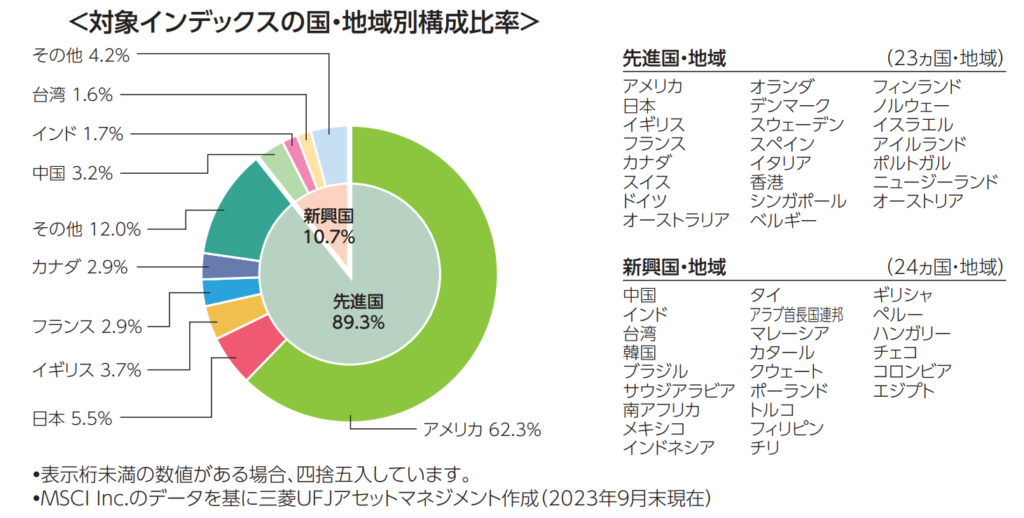

そして、インデックス投資の中でも全世界に広く分散した全世界株式インデックス(MSCIオールカントリーインデックス)がリスク分散としてはベストと考えます。

MSCIオールカントリーインデックス(以下オルカン)は以下の国々で構成されています。

先進国から新興国まで幅広く分散されてはいますが、構成比率としては米国が6割以上を占めています。

これで世界の平均なのですから、如何に米国が強いかがうかがえますね。

世の中ではやれSP500の方が過去のリターンが高かっただ、やれオルカンの方がリスクが低いだと度々論争が巻き起こっていますが、私の個人的意見としてはオルカンを推奨します。

前項で長々と書いてきたように、リスク分散をすることでボラティリティを最小化し期待値を保つのが最も合理的であるからです。

確かに過去のリターンではSP500の方がリターンは高かったですが、今後それが続く保証はありません。

SP500に投資するということは、効率的フロンティアの右上に少し進むことと同義です。

つまり、リターンも狙えるけどリスクも高まるということ。

このリスクに耐えられる自信がある屈強なメンタルを持った方やお金持ちは存分にSP500に投資した方が良いと思いますが、凡人はリターン欲しさにリスクを上げるべきではありません。

「オルカンだって6割アメリカなんだから、アメリカがつぶれたらどのみち終わりっしょ」

「世界経済の中心がアメリカで、他国の経済もぶっちゃけアメリカ次第だから分散が効いていない」

こう考える方もおられると思います。

私もこれには同感です。

ただ、原則として接点ポートフォリオは常に最適化されていますので、例えばアメリカの経済に陰りが出た時にはリバランスとしてどこかの国の比率が高まるはずなんですよ。

今でこそ割合の低い欧州、新興国たちがアメリカ一強時代を壊して台頭してくる可能性だってゼロではありません。

市場は金持ちと機関投資家によって瞬時に最適化される仕組みなので、やはり米国以外に少しでも分散していた方が値動きリスクを低減しつつ新興国が台頭してきた時のうまみを味わうことができると思うのです。

以上から、私は現金+オルカンで資産形成を行っています。

現在はカウチポテトポートフォリオのような比率ですが、まだ年齢も若いので子供に掛かるお金の見通しが立ったら株式の割合を増やそうかと考えています。

ただ、これにマイホーム購入とかが入ってくると一気にアセットアロケーションがバグるので要検討ですね笑

上述したように、現金とリスク資産の割合はその人のリスク許容度で決まります、

リスク許容度は年齢、投資経験、家族構成、仕事、現在の貯蓄などを組み合わせて求めることができます。

リスク許容度 求め方 などで検索するとたくさん出てきますので、いろんなサイトで試してみることをおすすめします。

私は試しにこのサイトでやってみましたが、リスク許容度最高ランクでした笑

これ自慢ではないです。値動きとかに慣れすぎてしまって感覚がマヒしてるとも言えますね。

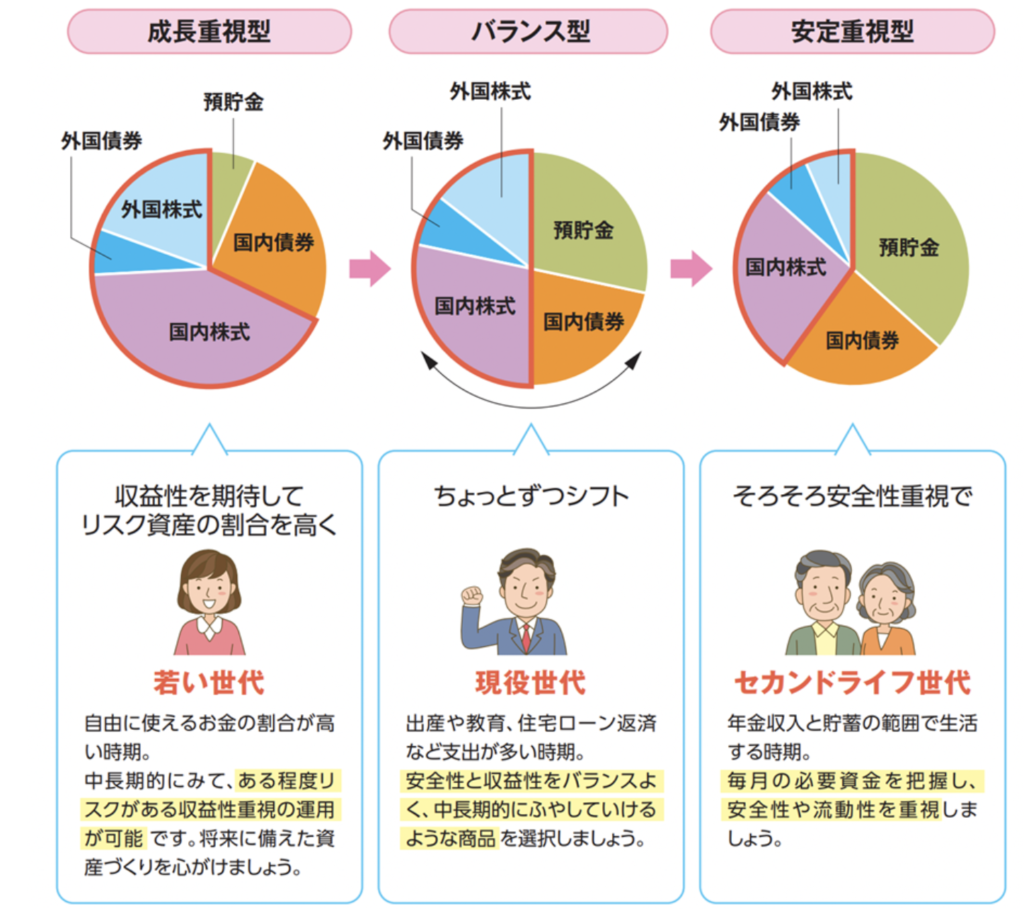

上の図はあくまで例ですが、リスク資産にどれくらいの資金を投じるべきかは人によって千差万別であり、誰かに言われて決めるようなものではありません。

上の図では若いほど現金比率が低くなっており、リスク資産が国内株式とか外国株式となっていますね。

この国内株式、外国株式、外国国債の部分を丸っとオルカンの投資信託にするだけでも個人的には良いと考えます。

そして、投資信託を買うときに最も重要なのは運用コストが安いことです。

オルカンは年平均4~7%の利益が見込めますが、信託報酬(運用会社に払うコスト)が高いと手取りが減ってしまいますよね?

さらに、投資信託を買うときにはそのファンドの総資産なども重要です。

いくら信託報酬が最安でもファンド全体が貧乏では運用もうまくいかないですし、いつか顧客である我々にしわ寄せが来てしまうでしょう。

上記2点を考慮した投資商品の最適解(現状)は・・・

三菱UFJ eMAXIS slim 全世界株式インデックス(オールカントリー)

となります。みんなこれがいいって言ってるのはここまで私が書き連ねてきたことが背景としてあるからです。

さらに天邪鬼な私は三菱UFJ eMAXSI slim 全世界株式インデックス(除く日本)を選択しています。

別記事でも書きましたが、これはちょっとした私のこだわりでありそこまで大きな意味はありません。

日本在住で、日本円を所持し、日本円で給与を貰っているのでこれ以上日本に投資したくないという思いがあるため、除く日本を選択しているというだけの話です。

余談ですが、銀行や店舗型の証券会社で投資信託を購入してはいけません!

手数料でカモられるし、そもそもeMAXIS slimシリーズなどの低コスト商品は販売してくれないので買いたくても買えません。

なぜインデックス投資がコスパ最強なのか?

ここまでインデックス投資が投資の最適解である理由を現代ポートフォリオ理論をベースに書いてきましたが、なぜインデックス投資が凡人とってコスパが最強なのかを説明していきます。

- ①アクティブファンド投資家のほとんどがインデックス投資に勝てないから

- ②少しの運用コストを払うだけで常にリバランスをしてくれるから

- ③ボラティリティを小さくできるから

- ④凡人が勉強したところでプロを出し抜くことなどできないから

ウォール街のランダムウォーカーと呼ばれる投資の名著にも書かれていますが、ほとんどのアクティブ投資家はインデックス投資の成績を上回ることができません。

アクティブ投資家とは、市場平均以上のリターンを狙いに行く投資家のことで、株で億万長者になりました~みたいな人たちはもれなくアクティブ投資家です。

ただ、アクティブ投資家はギャンブラーではありません。

市場、企業、世界動向など様々な分析をして、これから伸びるであろう会社を発掘し、そこに資金を投じることで値上がり益を狙う投資であるため、素人がうっかり儲かりましたみたいなのではないです。

それなのになぜ勝てないのか・・・

それは、未来のことは誰にもわからないからです

どんなに予想をしても結局のところ未来は誰にもわからないため、予想を外してしまうことも多々あります。

それは仕方のないことです。

ですが、皮肉にもアクティブ投資は経済成長のためには誰かがやらなければならない投資です。

投機のような側面もありますが、新たなイノベーションを生み出すには莫大な資金が必要であり、それを手助けするのもアクティブ投資の役割でもあります。

この会社は世界を変えるような商品を開発しているから投資してみよう!うまくいかなかったらそん時は仕方ない!と投資してくれるから市場に資金が投じられ、市場全体に流動性が生まれます。

前項で少し触れましたが、市場は常に監視されており、価値と値段が釣り合っていない銘柄があればそれはすぐに修正されます。

なぜなら、割安なものはすぐに買われ、割高なものはすぐに売られるからです。

こうして市場がジグザグしながらも成長してるため、アクティブ投資家がある程度負けてくれないとインデックス投資家が旨い汁を吸えないのです。

アクティブ投資家は基本富裕層であり、アクティブファンドを運用している会社に多額の資金を投じてアクティブ運用しています。

富裕層はとんでもない量の安全資産(現金)を持っていますので、資産の一部をアクティブ運用で溶かしたところでなんのダメージもありませんし、投資先が跳ねたらそれはそれで儲けることもできます。

つまり、凡人はアクティブ投資家が作ってくれた右肩上がりの市場にタダ同然で乗り込み、おこぼれ(平均)を貰うのが一番堅実な投資となります。

また、いくら我々庶民が投資の勉強をしようとも、莫大な資金、データ、時間を持っている機関投資家に勝てるわけがないので、平均を狙いに行くのが関の山であり、それが分相応なんです。

私たち庶民が投資の勉強をして機関投資家を出し抜こうとするのは、仕事兼趣味で野球をしているオオタニさんに草野球の選手がドラフトで勝とうとするくらい無意味な行為です。

要するにリソースの無駄

時間、労力、体力すべてにおいて無駄です。

私たちがやるべきことはインデックス投資のホールド力を高めるための情報収集だけです。

ホールド力を高めるにはトレーニングが必要であり、日ごろからお金の勉強を続ける必要があります。

日ごろから鍛えることで、急な暴落時にも焦って売却したりせずにむしろ買い時だと動くこともできます。

暴落時には、暴落系インフルエンサーが経済は終わりだとか、バブル崩壊の再来だとか再生数稼ぎに言いたい放題なので、それを真に受けるとどうしてももう不安だし売ってらくになろうかぁ~という思うが芽生えると思います。

今でこそこんな偉そうなことを言っている私も、昨年1月くらいのNSADAQ急落にてレバナスを売却してしまいましたし・・・

あのまま持っていれば今頃10万円以上は利益が出ていたな~なんて・・・

こんな思いを二度としないように日々ホールド力を高めています。

心の底から投資先を信じていれば暴落時の売りなんて行動は取らないはずなんです。

しっかり勉強して己を律し、堅実な投資を続けていきましょう!

まとめ

いかがだったでしょうか?

今回は現代ポートフォリオ理論についてざっくりと解説し、そのポートフォリオを実現するにはどうすればよいかを説明してきました。

私が新NISAから投資信託(オルカン)一本にした理由はここまで書き連ねてきたことが全てです。

庶民・凡人にはそれに相応しい立ち回りがあり、それを愚直に続けることが最適解なんだと自己暗示をかけることで、ホールド力を爆発的に強めることができます。

X(旧Twitter)やYouTubeでどんなに○○株で爆益!みたいなのを見ても、これからはインデックス投資はオワコンとか言われても全く動じることのない屈強なメンタルを手に入れたのです。

ただし、このメンタルは鍛錬を続けないとどんどん弱まってしまいますので、日々お金の勉強を続けていきたいですね。

最後まで読んでいただきありがとうございました。