2024年、日本において革命的な制度が始まります。その名も「新NISA制度」です。

全国民投資必須時代の幕開けとも言わんばかりの神制度が爆誕したことにより、今後は投資をする人としない人の格差はどんどん広がっていくことが予想されます。今回はそんな神制度である新NISAのとんでもないポテンシャルについて解説していきます。この記事を読むことによって新NISAとはなにか、投資をした方がいいのかが分かります。

前提

まず前提として、私はこの記事を通して投資していないまたはする気がない人に対してマイナスな発言をしてしまうと思います。

ですが、本来、投資をするしないといったことやお金をどう使うかというのは個人の価値観に他なりませんので、投資をしていない人の人格を否定する意図などは全くないということはご承知おきください。(そもそも投資に興味なければこのページに来ることはないか・・・)

さて、みなさんは【NISA】という言葉を聞いたことがあるでしょうか?

銀行の窓口で勧められたことがある

知り合いでやっている人がいる

iDeCoとは違うの?

このように思う方は多いと思います。

NISAとは簡単に言うと非課税で投資ができる枠のことです。

投資とはどんなものなのか、どんな種類のものがあるのかは以下の記事をご覧ください。

一般に投資で得た利益には所得税15%+住民税5%=20%の税金が課せられ、加えて2037年までは復興特別所得税0.315%が課せられるため、正確には20.315%の税金が課されることになります。

例えば投資で100万円の利益が出た場合、100万円ー(100万円×0.20315)=79.685万円が手取りとなります。結構持っていかれますよね。

実際のところ、これに売買手数料、運用コストなどが乗ってくるのでもっと低く見積もった方がいいくらいです。

投資とはある程度のリスクを取って利益を狙うものですが、その税負担は結構重いのです。

庶民ができる投資の額なんてたかが知れていると思われるかもしれませんが、FIREを目指しているようなガチ勢にとっては人生が変わってくるレベルで重くのしかかってきます。

余談ですが、この税率、実は金持ち優遇だと言われています。

私たち庶民には全く縁のないいわゆる富豪と呼ばれる方々はもれなく投資をしています。

彼らは何千万、何億というお金を平気で動かしますので、その数%の利益でも庶民の年収を優に超えてきます。つまりお金に働いてもらうだけで自分は働かなくてもいい状態となっています。

通常、私たちが一生懸命働いて稼いだ年収には所得税が課せられますよね?そしてそれは累進課税という悪魔のシステムが採用されています。

働けば働くほどしっかり税金納めてもらいまっせという鬼か畜生かとでも言わんばかりの所業ですね。

例えば、庶民とは呼べないですが、基礎控除後の課税所得が1000万円以上の人の場合は30%の税金が課せられます。恐ろしいですよね。

ちなみに累進課税の最大税率は55%でここに当てはまるのは芸能人とかスポーツ選手くらいしかいないんじゃないでしょうか。

頑張って1000万円稼いだ労働者は30%課されるのに、お金に稼がせている富豪にはどんなに儲けても20.315%しか課されません。あれ?なんかおかしいぞ?

ここでこの世の中の残酷な現実に気づきます。

そうです。世の中の仕組み自体が金持ち優遇な制度で作られているのです。

悲しい話ですが、リスクを抑えて200万円などを稼ぐことはそれほど難しいことではありません。(例えばインデックス投資で全世界株5000万円を4%で運用すれば可能)。

つまり、金銭的価値だけでみれば5000万円は頑張ってアルバイトをしている年収200万円の人と同じ価値ということになります。

もちろん、その人が生み出しているサービス、人間関係、製品など価値が高いほかのものもありますが、金持ちから見たら同列に見えているというわけです。

そして今の社会構造(資本主義)はその名の通り資本(金)を持っている人が強者になるように作られています。

お金はお金のある人のところに集まり、庶民がせっせこ働いて稼いだお金の分け前は上級に吸い上げられているのです。

ある程度お金の勉強を進めていくとこのことに気づき一度は絶望することになります。

ですが、私たちでもこの構造にあやかることができるのです。

その方法は資本家側に回ることです。投資をする側に回ることでこの仕組みのおこぼれをいただくことができます。

金は天下の回り物とは言いますが実際はそんな生易しいものではありません。搾取&搾取の奪い合いです。

強者(資本家)は金を手にし、一生労働しているうちは本当の意味でのお金持ちにはなれません。(労働自体を否定しているわけではありません)

だいぶ脱線しましたが、要するに投資の利益に課せられる税金は資産形成の妨げになること、ただしこの税率は金持ち優遇、労働者不遇の設定であるということです。

このことから、なるべく投資の利益には課税されず、かつそこそこな額を投資する投資家(資本家)なることが今後の世の中を生きていく上で重要と考えます。

そんな折に発表されたのが今回のテーマである新NISA制度です。ここまで長々と書き連ねてきた投資に課せられる税金が非課税になる制度が新NISA制度ですので、資産形成に追い風となることは明白でしょう。

新NISA制度とは

新NISAの前に、現行のNISA制度について説明させてください。

NISA制度とは2014年から日本で始まった節税制度です。

元々はイギリスのISA(Individual Saving Account)という個人の貯蓄や投資を促進するために作られた制度をパク・・・参考にして作られました。Nは日本式ということですね。日本式(N)ISA=NISAということです。

現行のNISAは一般NISA、積立NISA、ジュニアNISAの3本立てですが、ジュニアNISAは2023年で終了となるので今回は割愛します。

積立NISAは聞いたことがある人も多いのではないでしょうか?

それぞれの特徴を以下に示します。

【一般NISA】

- ・年間非課税枠は120万円

- ・非課税期間は5年間

- ・購入できる銘柄に制限なし

一般NISAは5年間×120万円=600万円の非課税枠がもらえるということです。この枠というのは売却益、配当金も非課税となります。

非課税期間を過ぎて所有を続けた場合は自動的に特定口座(課税口座)へ移されます。

年間120万円投資したい、個別株も買いたいという人にはこちらの方が向いています。ちなみに私は一般NISAです。

今は3年目に突入していますが、毎年120万円をきっちり埋めてきました。ポートフォリオは上にリンクを貼った記事で紹介しています。

【つみたてNISA】

- ・2018年から追加された制度

- ・年間非課税枠は40万円

- ・非課税運用期間は20年間

- ・購入できる銘柄に制限あり(金融庁が認めた広く分散投資ができる商品)

つみたてNISAはよりリスクを抑えてコツコツと資産形成をしたい人に向いています。

購入できる商品も金融庁のお墨付き(責任は取ってくれませんが・・・)の商品となっているので、個別株とか興味ないしメジャーな投資信託が買えればいいという人にはよいでしょう。

ただし、年間40万円が上限なので、40万円÷12=33333円と月に投資する金額が非常に半端になります。なんか気持ち悪いですよね。(笑)

これらの制度は2023年で終了です。今年一般NISAで購入したものは向う5年間、つみたてNISAなら20年間非課税となります。

現行NISAは商品を売却してしまうと枠が復活しないといった使いづらさもあったため、あまりこまめに売買をしている人はいなかったのではないでしょうか。私も数種類の個別株を見直したくらいです。

そしてこれから始まるのが新NISAです。ちなみに新NISAと現行NISAは併用できますので、自動で新NISA口座に商品が移ることはありません。

【新(神)NISA】

来るべき2024年から施行される神制度です。すべての投資家(大口小口問わず)から称賛を浴びていることでしょう。

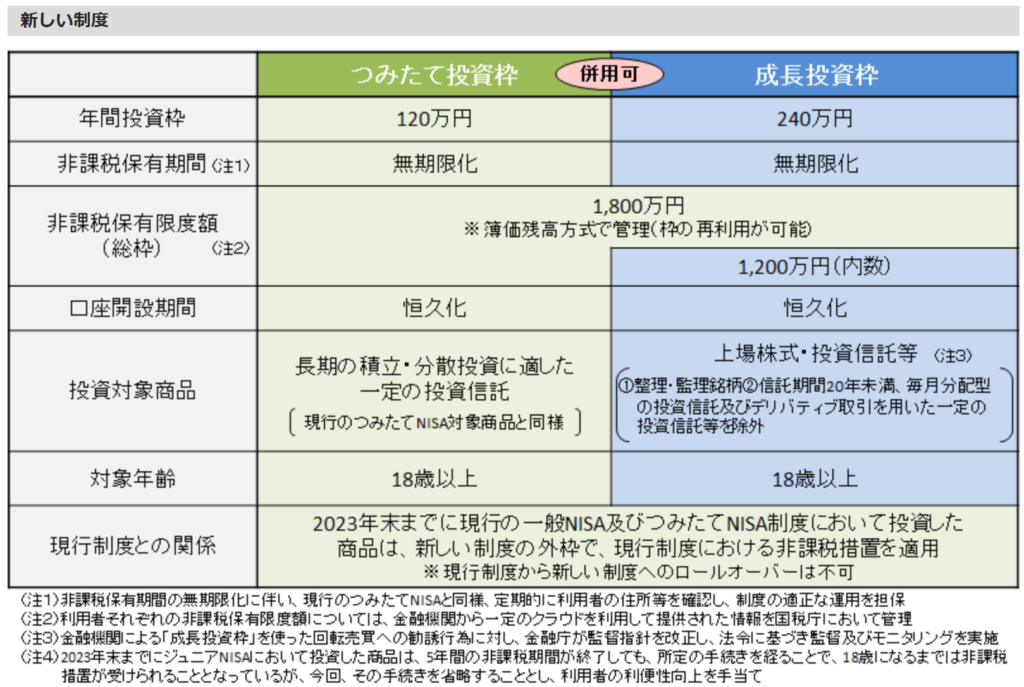

新NISAの特徴は以下の通りです。

- ・非課税枠は1800万円

- ・年間投資上限枠は360万円

- ・非課税期間恒久化

- ・商品売却後非課税枠が復活(ただし条件あり)

- ・18歳以上の国民に1人1口座もらえる

とんでもない神が爆誕しやがった。

取り乱しましたが、図を見ますと、360万円の内訳がつみたて投資枠と成長投資枠に分けれられているのが分かりますね。

このつみたて投資枠は現行のつみたてNISAで購入できる商品を同様のものを年間120万円まで買えるということです。

成長投資枠は現行NISAとほぼ同じですが、条件として一部ギャンブル性の高い商品や毎月分配型というゴミ商品などを買えなくしてありますね。これもナイスアシストです。

非課税保有期間無期限というのも半端ないです。これはつまり、人生の中で1800万円までは非課税で運用できるステキな箱をプレゼントしますよということです。

仮に1800万円を年利4%で運用した場合、72万円の不労所得が得られます。

夫婦で満額の3600万円埋められれば144万円です。やばくないですか?

そんな金ねえよこの野郎という声が聞こえてきそうですが(笑)

日々の生活支出が低く、年間200万円程度しか掛かっていない家庭であれば、200万円ー144万円=56万円で56万円分の労働をするだけで今と同じ生活ができてしまいます。

56万円なら軽いアルバイトや趣味から発展させた好きな仕事なんかでも簡単に稼げそうですよね?

この時点で老後2000万円問題もあっさり解決できますし、人生のゴールが見えた感じがしませんか?

新NISAは国からのメッセージ

私は新NISAの発表を聞いたとき、ついに国も動き出したなと思いました。

老後2000万円問題などで世間を騒がせましたが、実際問題日本の年金制度は現状のまま推移するとは到底思えません。

私たちの納めた年金を低リスクでコツコツ運用している年金積立金管理運用独立行政法人(GPIF)でもここまでの少子高齢化に対応することはできないでしょう。

完全に破綻することはないと思います。その前に支給額を減額したり、支給年齢を引き上げたりあの手この手で頑張ると思うので。

ですが、今の80代が貰っているような額を私たち若者がもらえるとは到底思えません。

増税、社会保険料引き上げなど私たちの生活を苦しめる方向にばかり舵を取るドケチな政府ですが、そんな政府がこんな神制度を爆誕させた裏にはきっと何かあるはずです。

これだけ非課税枠を大盤振る舞いするということは、これまで取れていた税金を諦めるということです。そのしわ寄せはどこに・・・?

恐らく、ほかの税金を増税という形で補填されることになるでしょう。

つまり、国からのメッセージとは・・・

「投資の非課税枠大盤振る舞いしといたから投資でしっかり資産形成してな!ん?ほかの税金は上げるよ!社会保険料も上げる!年金は下げるに決まってるじゃん!(笑)」

少なくとも私にはこのようなメッセージが届いています

この制度の目的は上記に集約されると思います。他には、日本株の買い支えや諸外国への投資による外貨の流入などもあるでしょうか?本当のところはわかりませんが、国民に投資をやらせたいという意図は明らかです。

ここから導き出される答えは、今後の日本では、投資をする人としない人の差がどんどん開いていくということです。

投資をしている人が得をするというよりはしない人が損をするという考えの方が正しい気がします。だって、非課税の恩恵ないのに別のところで負担増やされてるわけですからね。

国からの熱いメッセージ。皆さんにも伝わりましたか?

新NISAのメリット、デメリット

メリットは上述した通りでそれ以上のことはありません。

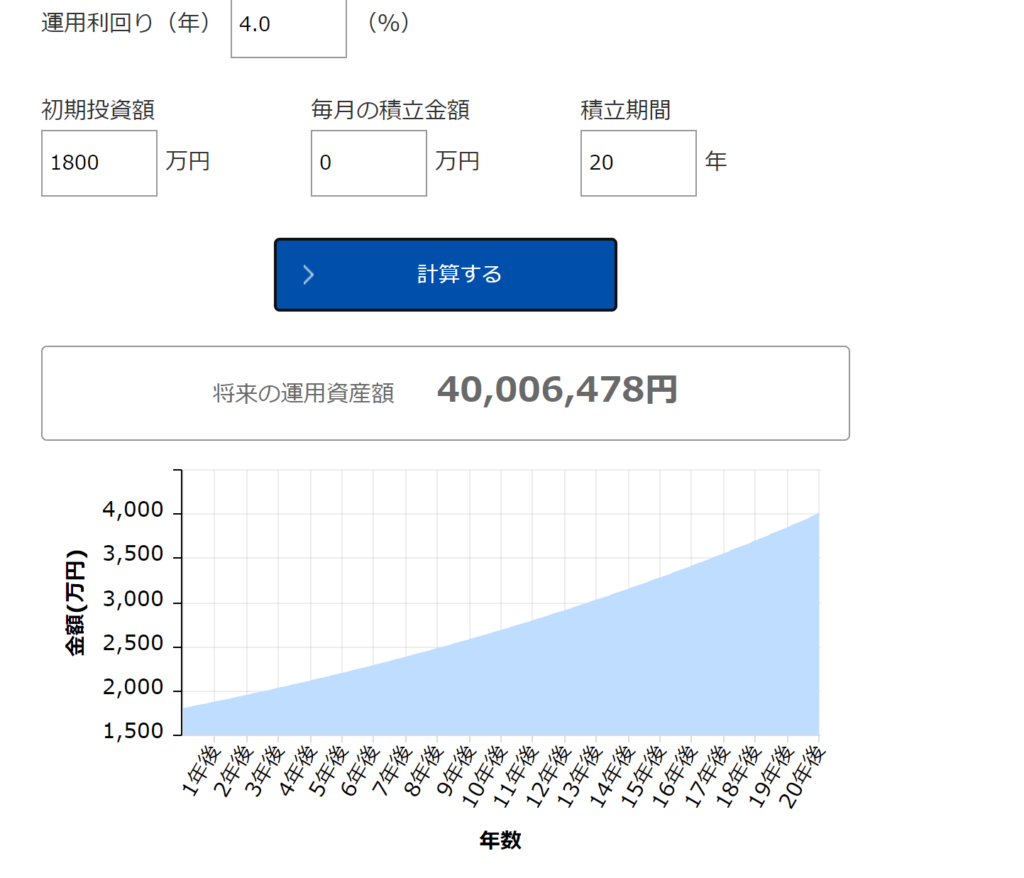

というより本当に隙がないです。1800万円を20年運用するととんでもないことが起こります。

実際にはこんなきれいな右肩上がりではなく、ジグザグとした曲線になりますが、初年度(1800万円)と20年後を切り取ると1800万円は4000万円を超えている計算になります。4%というのは全世界株の平均利回りから使用しています。世界の経済成長が世界恐慌や戦争はあれど平均して4%ずつ成長してきていることを意味しています。

最速で1800万円を埋めれば20年後には2倍以上に膨れ上がっています。この増えた分(4000万円ー1800万円=2200万円)が非課税になるということです。従来なら2200万円×0.20315=446万円の税金を取られていたところがタダです。

新NISA恐るべし

デメリットは特にありませんが・・・強いてあげれば、制度改正が起こる可能性があることでしょうか。これだけの神制度なので、税金面が大丈夫なのかそこが心配です。

新NISAは金持ち優遇の制度なのか

先の項で、金融資産に課される税率が金持ち優遇だということを述べてきましたが、新NISAはどうなのか。

結論から申し上げると金持ち優遇なのは変わりありません。ですが、庶民にも1800万円の枠が与えられたので、小金持ちになるチャンスが巡ってきたとも考えられます。

そもそも金持ちの投資資金は1800万円ごときでは収まらないので、課税口座で運用することになります。

国民の中で1800万円を全額埋められる人たちがどれほどいるのかはわかりませんが、少なくとも庶民でも少しずつ資産形成を行えるステージには立ったのではないでしょうか。

投資をするのであれば使わない理由なし

これからの日本では投資必須時代が始まります。国民はみな新NISA口座にどれだけのお金を入れることができるかの入金力ゲームを行い、その勝者が今後の日本で豊かな生活を送ることができるでしょう。

みな平等に与えられた新NISA、使わない理由が見当たりません。

私は投資しないんです。もう勘弁してくださいという人はこのページにたどり着いていないと思いますが、そういう人がいましたら今すぐこのページから去ってください。私の言葉が刺さることになります。

当面の目標

上述しましたが、新NISAの年間上限枠は360万円です。現状はこれを如何にして埋めるかというのが私の目標であり、多くの投資ガチ勢の目標でしょう。

投資というのは複利を最大化することが鉄則ですので、最短5年で1800万円を埋めることが来年からやるべきことになります。そうなるとおのずとしなければいけない行動が見えてきます。

そうです。

節約、副業で種銭を増やし、生活の質を下げることなく最速で1800万円を埋めること。

みなさんも一緒に頑張りましょう。

最後まで読んでいただきありがとうございました。