今回は、家族(妻、実母)に投資を勧め、やっとのことで始めてもらえた私の苦労話を聞いていただく記事です。投資を勉強して、始めて、その必要性に気づいたから近しい人にも良かれと思っておすすめしたらなんか引かれたという経験をした人はいると思います。そんな方に向けて、私がどうやって投資ド素人二人に投資を始めてもらうに至ったかを赤裸々に解説していきます。

目次

前提

この記事では、投資をしていない人が悪いみたいな印象を与えかねない表現を使用しています。

ですが、投資をやるかどうかはその人の自由ですし、個人の価値観なので、投資をしていない人が悪いとかやらない人は馬鹿だとかそんなことを言うつもりはありません。

ただ、投資ド素人の人が投資するに至るまでには数々のステップ(壁)があり、それは勧める人がサポートして乗り越えてもらう必要があります、

ド素人の人を下に見たような表現もあるかもしれませんが、そんなつもりはありませんので、あらかじめご了承ください。

やってはいけないこと

まずはじめに、やってはいけないことです。

相手は投資に関心が無い状態ですので、投資に関する話をするときはケーキのスポンジにクリームを塗るくらいソフトタッチで始めなければなりません。

ここで焦って強気に言ってしまうと、相手は固く心を閉ざしてしまいます。

一度そうなってしまうと再び扉を開けるのは至難の業。

丁寧に丁寧にやさしくやさしく始めることが重要です。

やってはいけないことは以下の通りです。

- ・いきなり経済の話をする

- ・投資の成績をひけらかす

- ・投資をしていない人を蔑む

- ・難しい用語を多用する

- ・利回りなど数字の話をする

まあイメージは付くと思いますが、投資素人の人が嫌がることがすべて揃っています。

経済の話ですが、投資の勉強を始めると必然的に世界経済(主にアメリカ、日本、欧州)の動向を意識するようになります

経済を勉強すること自体は大変素晴らしいことだと思いますし、マネーリテラシーを高めることでお金に強くなり、世の中の見え方が変わったりします。(私の経験上)

ですが、皆が皆お金や経済に興味があるわけではないですよね?

私が芸能人に全く興味が無いように、多くの一般人にとって経済など興味のないことです。

それよりもゲームしたりアニメ見たりドラマ見たりやることがたくさんあるので・・・

そんな人にいきなり日経平均が・・・とか先月のFOMCでパウエル議長が・・・とか言ったらどうでしょう?

・・・・?

ってなりますよね?

例えるなら、芸能人を全く知らないい人に、推しイケメン俳優の熱愛報道を愚痴るような感じです。(あんまいい例えじゃないか)

要するに、その分野に興味の無い人にいきなり分野外のことを言っても暖簾に腕押し糠に釘ってなわけです。

いきなりマニアックな経済の話はやめましょう。

次に投資の成績をひけらかすです。

投資を始めて初期の頃はかなり浮足立っています。

まあびくびくしながらも始めて元本を保持できているところかプラスまで出ていたら自慢したくなりますよね?

でも、そんな話を聞く側の身になってみてください。

あなたのことを胡散臭い詐欺師みたいな目で見てくるはずです。

「そもそもそんな簡単に儲かるんだったらみんなやってるでしょ~」

と至極全うなことを言われるかもしれません。

なので、儲かっていることを自慢するのではなく、資産の変動推移を提示した方がまだましです。

次に投資をしていない人を蔑むことです。

ネットやYouTubeを見ていると投資をしていない人は人生終わってるくらいの勢いで暴言が書かれていますがこれはいけません。

勉強しない子供になぜ勉強しないのかと怒鳴り散らかすくらいの愚行です。

投資を始めるには段階的にお金周りの知識を付けていくことが極めて重要ですので、情弱乙とか絶対に言ってはいけません!

難しい用語を多用することもNG行動です。

まあこれは経済の話をすることと被りますが、高校の科目で言うところの現代社会で出てくるようなインフレ、デフレ、スタグフレーション、神の見えざる手、資本主義など高校で習ったばかりならはいはいそれね!となるようなことでも、高校卒業後から長い時間が経っていれば覚えている人の方が少ないです。

そんな人にインフレで現金の価値が目減りするから銀行に預けとくと損だよ!なんて言っても「は?」となるのは致し方ないです。

最後に利回りなど細かい数字の話を最初から持ち出すことです。

基本的に投資をしない人はお金に対する興味関心が弱い傾向にあります

ぼんやりとお金欲しいな~宝くじ当たんないかな~とか思うことはあっても、月々の収支を記録して集計して改善点を見直して・・・etcなど普段からやっている人はかなり少数派でしょう。

そんな人にこの投資商品は年利4%の高利回りが見込める商品だから投資した方がいいよと言ったとしても、そもそも年利って何ぞや?年利4%ってなんぼ儲かんねん?とまたまた?が浮かんでしまいます

総じて言うと、投資をしていない人はそもそもお金に関する知識を欲してません。

そんな状態の人に勧めるのですから、小学生でもわかるくらいの平易な表現を使ってもまだ甘いくらいです。

世の中の仕組み、お金の流れ、自分たちが置かれている環境などマクロな視点で物事を捉えなければいつまで経っても投資は怪しいものというイメージを払拭できません

ではどうやって説明していけばよいのか・・・

それは後述していきます。

お勧めしない方がいい人

投資は多くの人にお勧めできるものでありますが、中にはお勧めしない方がいい人も存在します。

・過去にギャンブルですってんてんになった人

当たり前ですが、ギャンブルで痛い目にあったことがある人は投資には後ろ向きです。

なぜなら投資はお金を使ってリスクを取ってリターンを狙うものであり、構造的にはギャンブルに似ているからです。(本質的には似て非なるものです)

すってんてんになった人がせっかく改心してギャンブル依存症から抜け出せたのですから、そっとしておくのが無難です。

・過去に一発逆転タイプの投資で失敗した人

これはギャンブルですってんてんになった人と理由は同じですね。

・現時点で余剰資金がほとんど無い人

・節約・貯金に興味が無い人

・借金がある人

ここ3つはまとめて説明します。

投資はあくまでも余剰資金でやるものであり、生活費の一部を投資にまわすなど言語道断です。

まずは身の回りの地盤を固めて強固なものとし、何があっても揺らがない土台を築いて初めて投資を始めるスタートラインに立つことができます。

常に自転車操業の家計運営をしている人には投資を勧めてはいけません。

また、節約・貯金に興味が無い人はそもそも余剰資金が発生しないので現実的に投資を行うことができません

借金がある人はまず最優先で借金を返すべきなので投資をしている場合ではありません。

ただし、住宅ローンなど低金利(年利1%程度)で借りている借金に関しては、投資の利回りが年4%程度出せればトータルでプラスですので必ずしも借金している人が投資に向いていないわけではありません。

投資を始めてもらうまでのロードマップ

ここからは私が実際に妻と母に投資を始めてもらうまでに行ったことを解説していきます。

あくまでも一例ではありますが、身近な人に投資を勧めるに当たり、参考になるかもしれません。

①将来のお金についてどう考えているのか聞いてみる

資産形成は長い時間軸で現在と未来を見る必要があります。

それゆえに、現状と未来をまず想像してもらうことが必要と考えました。

現在いくら貯金があって、何歳まで仕事をして、いつから年金を貰って・・・などこれから起こるであろうお金が入るイベントとお金が出ていくイベントを想像してもらい、収支が問題ないのかをまず考えてもらいます。

これ自体は、投資をするしないに関わらずどんな方でもすべきことです。

ただ、「お金のことをあまり考えたくない」「先のことを考えるのが面倒だ」という人は一定数いると思います。

なので、まずはお金に興味を持ってもらい、そこからゆっくり現状把握と未来予測をしていくのがよいと思います。

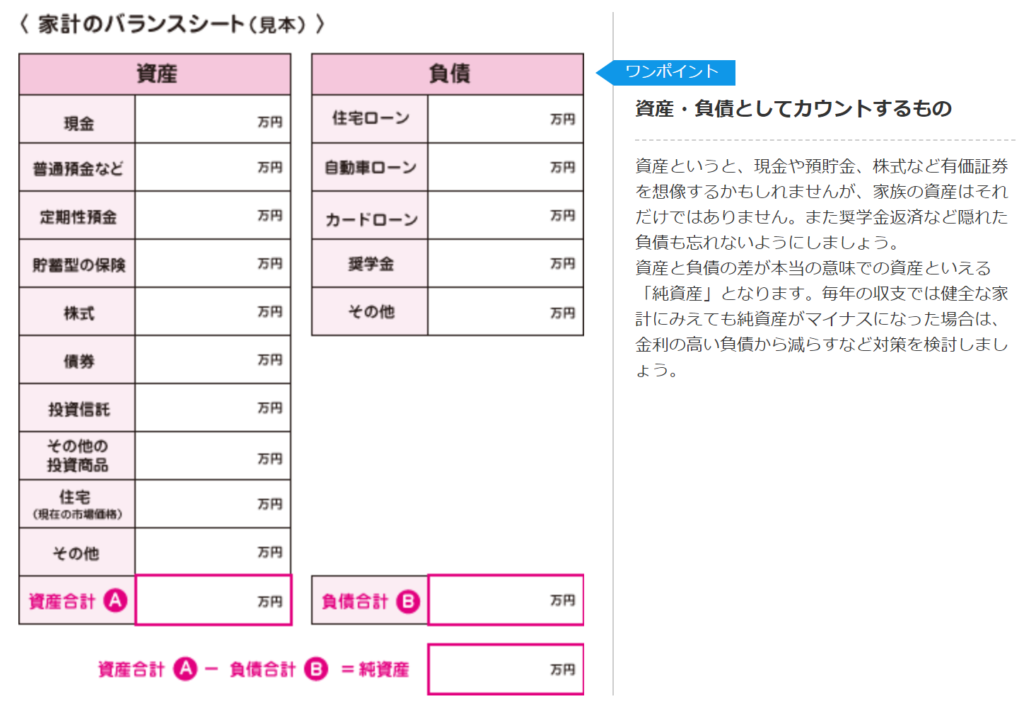

②現状の把握

①で現状把握についても書いていますが、ここでは現時点での貯金(資産)、負債(借金)、収入、支出を細かく把握していきます。

お金への執着がすごいのにこの辺には興味が無いという人は意外にも多いです。まずはここを徹底的に行いましょう。

これはファイナンシャルプランを学ぶときに出てくる「バランスシート」というものを用いると簡単にできます。

バランスシートは日本FP協会のHPから無料でダウンロードすることができます。

この項目を埋めていくだけで純資産を算出することができます。

当たり前ですが、住宅ローンを借りているとほとんどの人は純資産マイナスになります。

ただ、上述したように、住宅ローンなどの低金利の借金は投資をする上での高い障壁にはなりません。

住宅ローンの影響で純資産マイナスだとしても、月々のローン支払い後の収支でプラスを出せれば投資にまわす種銭を確保することができます

我が家も実家も現在住宅ローンは借りていませんが、今後住宅購入などする際は、一括購入する資産があったとしても、あえて住宅ローンを組んで残りのお金を投資にまわそうと考えています。

現在住宅ローンを組んでいる方は、月々の家計の収支、今後の見通しを把握した上で投資することは大切です。

純資産を計算できたら、次は月々の収入と支出の把握です。

これを行うことで月にいくら黒字になるのかを把握することができますし、支出を把握することは生活コストを計算することにも応用できます

生活コストは月々でも年間でもいいですが、現在の生活水準を保った場合いくらお金がかかるのかを表しています。

当たり前ですが、これが低ければ生涯にわたって必要となるお金も抑えることができます。

今の生活水準で年金を貰う年齢まで過ごした場合・・・総額いくらい必要なのかを計算してみると結構ぞっとしますよ?

これ計算すると働き続けないと保てないやん!そんなん嫌じゃ~と節約モチベが上がるかもしれませんね笑

生活コストに加えて、お子さんがいる人は教育費なども計上しておく必要があります。

生きるだけで想像以上にお金が掛かるのに教育資金まで・・・と絶望する人もいると思います。

↓この記事で、教育費を入れた生涯にかかるお金のシミュレーションと、投資をした場合としなかった場合のシミュレーションをしているので、よかったら見てみてください!

③仕事を続けたいかorいつ辞めるかを聞く

私が資産運用を始めたきっかけは生涯労働からの解放を望んだことでした。

毎朝眠い目を擦って起床し、決められた時間までに出社、休憩時間も電話が来たりで安定して休めず、残業もそれなりにある。その上休日出勤まで!?

こんなことを日々考えているうちに、自分の人生って何なんだろう~とふと考えるようになりました。

こうして人生の内の超貴重な若い時の時間を労働に捧げて一体何になるのか?

このまま働き続けた先に何が待っているのか・・・

将来年金がもらえなくなったり、受給年齢が引き上げられて定年が70歳になったらあと何十年働くのか・・・

いろいろ考えているうちに何とかこの状況から逃れる方法はないのかと思うようになりました。

それが投資(FIRE)との出会いです。

私の(好きでもない)仕事をしたくないという気持ちは節約&投資のモチベーションを保つのに強く作用しており、投資を始めるときの恐怖心もこのモチベのおかげで乗り越えることができました。

ごく少数の人を除いて仕事をしている社会人のほとんどが仕事が好きではないと思います。

嫌いではないにしても、趣味や娯楽より自分の時間を捧げたいと思っている人はほとんどいないでしょう。

では何のために仕事をしているかと言ったら・・・「金」ですよね?

世間体とかプライドとかもあるかもしれませんが、一番は金ですよ!圧倒的に!

100億円持ってたら仕事しますか?って聞いたら100人中5000人くらいはしないって答えると思います。

そうです。金さえあれば仕事はしなくてもいいのです。

その金はどうやって増やすの?

資産運用でしょ!

と芋づる式に話を進めていくわけです。

妻に対しては、今の仕事がきついし自分がしたと思っている業務内容じゃないと常日頃から言っていたのもあり、「お金に働いてもらうことで、もっと自分のやりたい仕事を時間も短くして負担軽くしてやりたい分だけできるようになるよ?」と話してみました。

私が投資していることを妻はもちろん知っていましたし、私がFIREを目指していることも結婚前から宣言していました。

ここで、「投資ってお金減るかもしれないんだよね?」「そもそも増えてるの?「なんで増えるの?」と少し食いついてきました。

私はこれはチャンス!と思いながらも、焦らずに、少しずつ情報を小出しにして説明しました。

④マネーリテラシーの強化を行う

私の実際の証券口座の推移、資産の増加具合、買ってる銘柄などリアルなデータを見てもらい、なぜこの銘柄を積み立てているのか、なぜこの証券会社なのか、なぜこのクレカなのかなどより具体的な話へと進めていきました。

その後は、このブログで書いている記事の内容とほぼ同じものを少しずつ説明しました。

資本主義の仕組み、R>Gについて、なぜ投資をするとお金が増えるのか、現金預金はお金が目減りすること(インフレについて)、ジュニアNISA、iDeCo、各種税金・社会保険料の負担増加など様々なお金に関する情報を話しました。

ただ、私の説明だけだとわかりにくい部分もあったので、私がマネリテを培ったYouTubeチャンネルから厳選した動画を視聴してもらい、少しずつお金に関する知識を蓄えてもらいました。

おすすめチャンネルは別記事でも書きましたが、両学長のリベラルアーツ大学、中田敦彦のYouTube大学、がまぐち夫婦の節約チャンネルなどです。

⑤ネット証券口座の開設を代行して行う

ここは個人的に地味に大事なステップだと思っています。

せっかく勉強してマネリテがついてきても、証券口座の開設に手間取ったりすると温まった熱が冷めてしまいます。

証券口座の開設はそこまで難しいものではないですが、不慣れな人だと開設方法を調べるところから始まり、結構な時間と労力を要します。

逆に慣れている人であれば30分と掛からずできますので、ここはさくっと代行して後から操作方法などを学べばいいと思いました。

ちなみに、妻と母の証券口座は両方とも私が代行して開設しました。

もちろん、名義は本人なので、パスワードや引き落とし用クレジットカードなども本人のものを設定しました。

⑥積立設定も代行する

もうここまで代行してやった方が早いですし、一度設定すればほぼ設定をいじることはないですし、むやみやたらに証券口座にログインしない方が資産変動に踊らされなくて済むので、すべての設定を代行して後はお金を用意してもらうところだけにした方が何かとスムーズだと思います。

母はログインこそできますが、設定変更はできません。入金と出金はできますが、売却ができないので、いざというときに現金化できるようにここは教えておかないとですね。

妻はログインすら怪しいです笑

まあ妻の口座は私が管理していますので、モチベアップのために月一で投資成績を伝えています。

「45万円現金を入れて、今は評価額が48万円になっているよ!すごくない?」と私が伝えると「それってすごいの?」と言ってきます。まあいいでしょう。こんなもんです。

そんな妻でも、新NISAから月7万円の積立投資を始めてくれました。

妻は現金信者だったので、銀行に預けておくことは非常にもったいないことだと何度も説得しここまでたどり着きました。

まあ、ジュニアNISAが昨年で終わってしまい、昨年10月に生まれたわが子はぎりぎり間に合わなかったので、わが子のジュニアNISAでできるはずだった80万円は最低でも新NISAで投資しようと話をし今は前向きに投資をしてくれています。ありがたいですね。

母は現金預金がかなりあったので、旧NISA時代から月20万年を投資し、新NISAは月30万円積立投資をしています。(私より多いです笑)

母には主に老後資金の話をして、きれいな老人ホームに入りたいならやっておいた方がいいよ~とそそのかしたら思いのほかすんなり始めてくれて、あまりにも現金が多くてもったいなかったので、もう月20万にするよ!と言って半強制的に20万円にしました。

母は特定口座で運用していた投資信託を売却して新NSIAの資金にしたのですが、その時点で50万円程度の利益が出ていたので、ずいぶん投資のうまみを実感したようでした。

こうして、私は2人のマネリテ皆無な人たちを投資へと導きました。

まとめ

いかがだってでしょうか?

自分が投資をしているけどなかなか家族に理解してもらえないという人は少なくないと思います。

やはり、悪い情報ばかりが目立ってしまい、ニュースで投資詐欺とか投資で借金とかなんだか悪者にされがちなので、いい印象を持たれないのも事実です。

ですが、堅実な投資は将来安定した富を生むものであり、それは一般庶民にも許されています。

資本主義を学ぶと金持ちがより金持ちになる仕組みを理解できますが、我々平民でも真似をすることで少し生活が楽になる可能性があるのなら、やらない理由はないですよね?

家族に説明する時はいきなり難しい用語を並べたり、投資をやっていない人は損しているんだ!とか決めつけるような言い方は避けた方がいいでしょう。

優しく外堀から埋めていき、勉強と同じで基礎を理解してから応用に進んでいく。

これが超重要です。

これからも私と一緒に節約&投資を頑張っていきましょう!

最後まで読んでいただきありがとうございました。