今回は資産形成をしていく上で地味に邪魔になってくる「学資保険」について解説していきます。セールストークとして「子供の教育資金を用意することが大切です」と言われるとついつい学資保険が優れたものと思ってしまいますが、真実を知るとお金を無駄にすることなくもっと効率的に子供の教育資金を準備できます。

前提

始めに、私は学資保険を利用してません。

また、今後も利用する予定はありません。

現在利用している人がこの記事を読んだ場合、不快に思うような表現があるかもしれません。

保険会社で払炊いている人も不快に思うかもしれません。

ですが、一個人の意見として投資と保険は別個で考えるべきだと思っており、それを踏まえたうえで、はっきりと学資保険のことをディスります。

これから子供のために教育資金を用意しようとしている立派な親御さん方に向けて、一児の父親でもある私の考えをお伝えできれば幸いです。

学資保険の特徴

学資保険の定義を調べてみたところ、明治安田生命の公式HPにこのような記載がありました。

「学資保険とは、子どもの教育資金の準備を目的とした貯蓄型の保険です。原則として親が契約者となり、契約者に万一のことが起きた場合や子どもの入学や進学にあわせて教育資金・満期保険金が受け取れるようにするものです。」

ふむふむ

要するに貯蓄型の保険と言うわけですな(私の嫌いなやつですね)

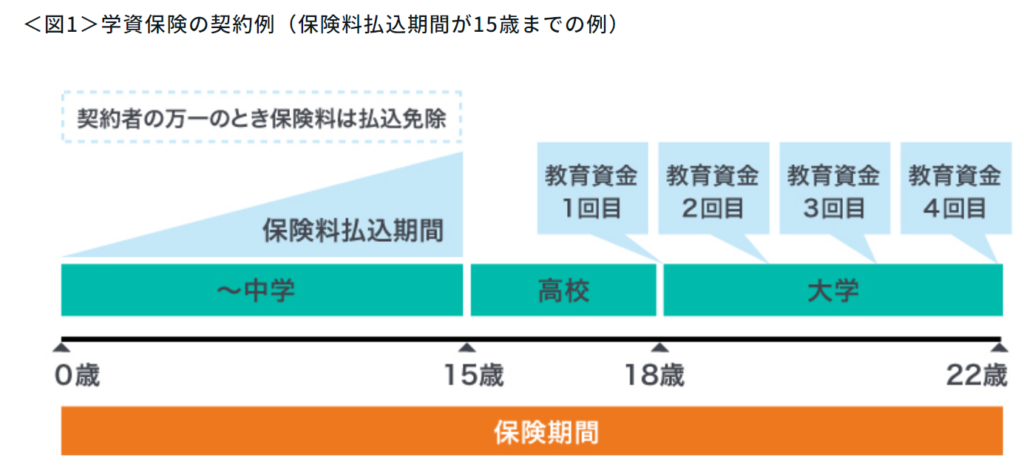

一例として、子供が15歳になるまで掛け金を払うとそれ以降の高校、大学時に一時金としてまとまったお金がもらえたり、満期の時にトータル支払った金額以上のお金が受け取れるというのが一般的なモデルケースのようです。

そして、保険としての面も兼ね備えているため、契約者(親)に万が一(死亡、病気)があった時は保険料の支払いが免除になるという制度も付帯しているようですね。

これだけ聞くと全く悪い部分が見当たらないように思いますね。

最終的に払った額以上のお金が還ってくるのならやらない理由が無いように思えてしまいます。

ですが、冷静に考えてみると、おかしくないですか?

被保険者が全員得する保険なんて通常はビジネスとして成り立ちませんよね?

保険会社の利益は?被保険者に還ってくるお金の出所は?ちょっと妙じゃないですか?

こんな夢みたいな仕組みが成り立つには必ずカラクリがあります。

それは・・・

「保険会社は契約者から集めたお金で投資をして利益を出している」

ここで得た利益を会社の利益&契約者への還付金に充てることでビジネスとして成立させているのです。

「保険会社が投資もやってくれててその利益も少し分けてくれるの?最高じゃん!」

と思ったそこのあなた!甘いです。甘すぎます。

いろんな記事で書いていますが、超ベタな投資先である全世界株式インデックスに投資した場合、年利4%程度は安定して狙うことができます。

つまり、保険会社は契約者から集めた多額の保険金を運用することで莫大な資産収入を獲得しているのです。

これ自体は何も悪いことではないですが、問題はその先です。

それは・・・

被保険者に払い戻される割合が低い!!

某保険商品がすごい得意げに満期払い戻し最大118%!!とアピールしていました。

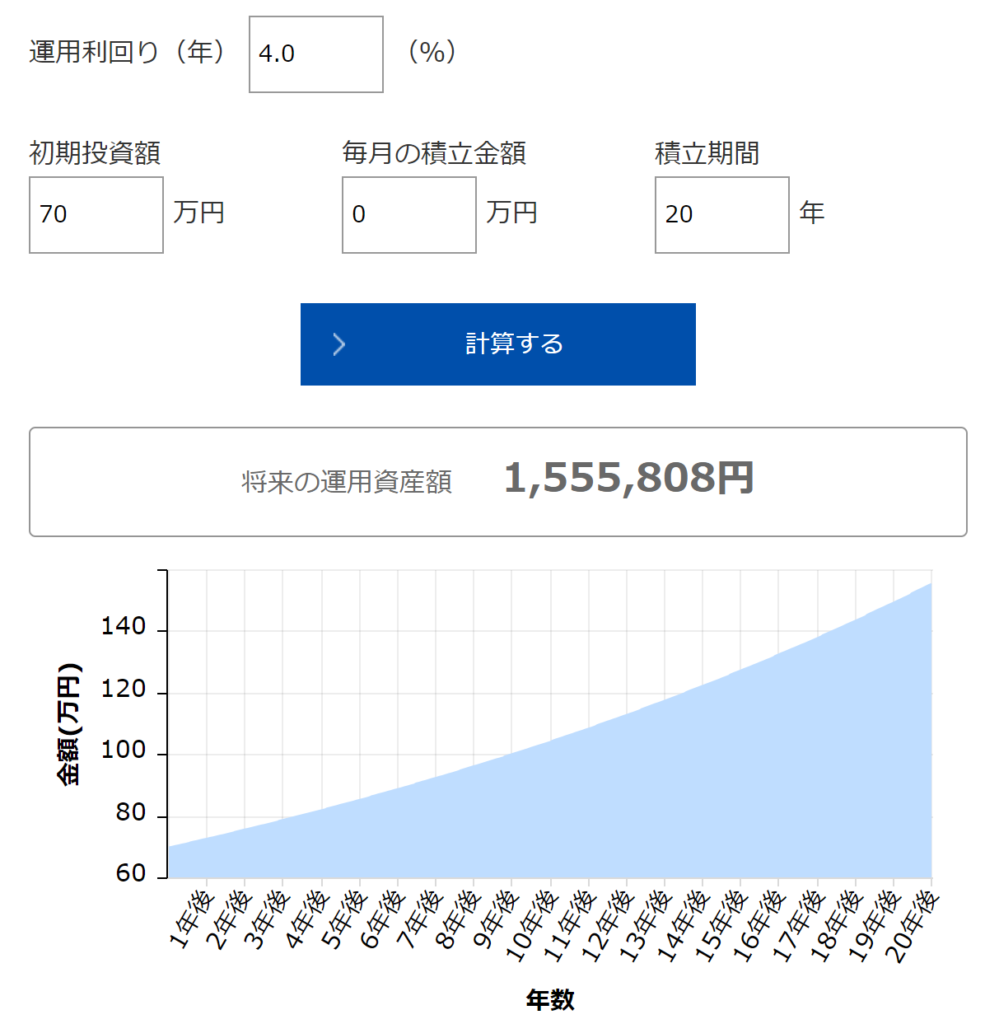

よくよく保険内容を見てみると、70万円一括で支払うと、大学進学時または大学卒業時などに82.6万円で還ってくる的な感じでした。

まあこれに上述したような生命保険のような保険が付帯してくる感じですね。

う~ん、全世界株式インデックスに70万円を投資して20年放置したら・・・

結果はご覧の通り!受け取り時には155.5万円(約222%)に増えています。

155.5万円ー82.6万円=72.9万円

この72.9万円はいずこに??

この72.9万円は保険会社の取り分です。

保険ビジネスの闇が垣間見えてきましたね。

もちろん、学資保険の会社がどんなものに投資しているのかはわかりませんので、リスクを抑えて債券などの比率を高めたポートフォリオを採用している場合は利回りはもう少し下がります。

しかしながら、大きな金額を運用するとたとえ年利が低めであっても莫大な利益が期待できます。

学資保険最大手の明治安田生命ではシリーズ累計200万件の契約を獲得とアピールされていました。

ざる計算なので、わかりやすくしますが、仮に累計100万件として、1件当たり70万円の掛け金を支払っていたと仮定すると資本金は・・・

100万件×70万円=7000億円!!!

ちょっと飛躍しすぎました。

70万円といっても皆が皆一括投資ではないので、補正として1件当たり10万円と仮定すると1000億円。

年利は控えめの2.5%としてみると年間利益は250億円!!!

こりゃ保険会社がテレビCMをバンバン流すのもうなずけますね~

ざる計算ではありますが、少なくとも数10億から数100億円の利益を出していることは確実です。

普通の会社でこれだけの利益を出すのってめちゃくちゃ大変ですよね?

超大手でもヒイヒイいいながらなんとか利益出してるのに・・・

保険会社の利益の出し方は銀行などの金融機関のやり口と同じですので、如何に顧客から元本となるお金を集められるかが肝になってきます

学資保険のメリット・デメリット

この項では某保険会社がアピールしている学資保険のメリットを列挙し、それについて私なりに反論していこうと思います。

メリット

①契約者に万一のことがあっても教育資金を用意できる

②生命保険料控除が受けられる

③教育費を計画的に準備できる

上記3点が保険会社が掲げる学資保険のメリットになります。

一つずつ私なりに反論していこうと思います。

まず①ですが、万一のことがあった時に備えるのは生命保険の役割ですよね?と言いたい。

個人的には生命保険すら不要と考えていますが、どうしても不安だというのなら万が一に備える目的で入るのであれば生命保険が優先です。(掛け捨て一択ですが)

学資保険で生命保険を兼ねようとしないでください

教育資金に積立と混ぜることで仕組みが複雑化して余計にコストが発生した結果、保険会社に支払うコスト(中抜きされる額)が多くなり、結果として万が一が起こったとしても生命保険ほどの力は発揮できません

次に②ですが、確かに生命保険料控除が受けられるのはメリットではあります。(学資保険が生命保険を兼ねているからそりゃそうですが・・・)

ただ、生命保険料控除で還付される金額というのは非常に少額です。

詳細な計算式は割愛しますが、仮に年収500万円の人で、年間学資保険に10万円支払っている人がいたとします。

ちなみに生命保険料控除は最大4万円までです。

年収500万円の人の所得税率は累進課税で20%ですので、4万円の20%で8000円が還付されます。

注意すべきは、生命保険料控除は確定申告しなくては受け取ることができない点です。

(働いていれば、源泉徴収の時に申請すると確定申告しなくてもいいケースもあります。)

確定申告と言う面倒な手続きをやっても8000円しか還ってこないんです。

どう考えても割に合わないし、8000円って思わず笑ってしまいますよ(笑)

最後に③ですが、教育費を計画的に準備できない人はそもそも子供を作るな。

厳しいことを言うようですが、教育費の目途も立たないのに子供を作るというのは生まれてくる子供にとってもまるで良いことがありません。

加えて、学資保険を使わなければ教育資金を用意できないって普段どんだけ金使ってんだよって話ですわ

こんなものは自分で貯金なり投資なりして用意すべきもので、わざわざ学資保険を利用するものではありません。

ここまで辛辣なことを書いてきましたが、お次に保険会社が言っている学資保険のデメリットを挙げていきます。

デメリット

①急な出費などへの対応が難しい

②商品によっては元本割れをする

一応リスクについてもちょろっと説明しているんですね~と感心しましたが・・・

①については、学資保険商品と言うのは原則満期になるまで引き出すことができません。

そのため、70万円などの払い込みが終わった後だとしても、18歳などの決められた期間に達するまではそのお金に干渉することができないのです。

人生何があるかわかりませんので、急にまとまったお金が必要になることがあるかもしれません。

そんな時に学資保険の金を当てにするのは言語道断ですが、それでもどうしてもの時に自由に動かせないお金があるのは少し不自由を感じてしまいますね。

また②に被りますが、学資保険の商品というのは途中解約すると元本割れを起こす可能性が高いです。

上述したように、保険商品自体はバックで資産運用がされているので、ある種定期預金のごとく資金拘束を掛けることで安定して資産運用を行い、それにより利益を出しています。

そのため、途中で解約するというのは保険会社からしたら最もして欲しくない行為なんです。

そのため、満期になる前に解約した場合にペナルティを課し、なるべく途中解約されないようにしています。

よくある元本保証というのも、約束した期間お金を拘束させてくれたお礼に元本はそのままで、色付けて還してやるよって感じなんですよね

そして、元本保証を謳っていない商品については、少しリスクを取った投資をしている場合がありますので、満期で貰える金額が増える可能性もあるけど、その時の経済情勢によっては元本割れするよって話です。

それだったら自分で投資した方が良くね?と思うのは私だけでしょうか?

インフレに弱いなんてのも一応書いてありましたね。

確かに、資金ロックされている時にお金の価値が目減りしていたら、いざ使うフェーズになった時に相対的な価値は下がってしまうのであながち間違いではないですね。

学資保険が向いている人

ここまで言いたい放題言ってきましたが、実は私の母も私を含め兄弟たちの分も学資保険に入っていたそうです。

話を聞くと、満期まで待てば増えるらしいし、要所要所で祝い金とかもらえるからうれしい!って言ってましたね(笑)

(非常に子供思いで感謝していますが、それとこれとはまた別の話)

ここまで書き連ねてきたことをすべて濃縮して、学資保険が向いている人を一言で言いますと・・・

マネリテ皆無の情弱さん

いきなり悪口きた~~と思うかもしれません。いろんな人に怒られそうですが、一言で言うとこうなります。

もう少し具体的に言うと、以下のような特徴に当てはまる人です

- ・お金の勉強はしたくねぇ

- ・投資とか興味ねぇ

- ・お金はあったら使っちゃうから拘束してくれ

- ・保険屋に中抜きされても別に構わない

本当に子供のことを大切に思い、せっかくお金を用意しようとしているのですから、お金を正しく貯めるための勉強を惜しむのは非常にもったいないと言わざるを得ません。

なんだか悲しくなってしまいますよ。

子供のためを思って、良かれと思って学資保険に入っている親御さんたちを悪くいうのは。

でも心を鬼にして言います。

投資と保険は一緒にするな。

投資は他人に任せるな。

教育資金は自分で責任を持って管理しろ。

以上です。

学資保険以外で教育資金を準備するにはどうすれば?

学資保険をボロクソに言っているお前はどんな方法で教育資金を用意するつもりなんだよこの野郎という話ですが、私の答えはシンプルです。

貯金&投資

どうしても万が一に備えたいのであれば、これに加えて掛け捨ての生命保険に加入する感じですね。

それもある程度まとまった資産が築けていれば不要です。

資産形成においてはいかに無駄な手数料を払わないかが超絶重要だと思います。

その点において学資保険は逆行する商品です。

投資の手間を外注することで、得られるはずだった利益の大半を保険会社に持っていかれるだけでなく、保険部分の保険料もその利益から支払われているわけですからね。

とにかく中抜きし放題の構造なので、蓄財スピードを著しく下げてしまいます。

そもそもマネリテが低い客層がターゲットなので、簡単に言いくるめられますし、お金も取り放題。なんなら別の保険商品なんかもセットで売りつけてくるかもしれないです。

こう言ってはなんですが、保険会社は蓄財ガチ勢からしたら敵でしかないんですよね。

保険会社は皆さんのお金を狙っています。言葉巧みに保険に入らせようとしてきます。人間は不安をあおられるとどうしても冷静な判断ができなくなりますからね。

厳しいことを言うようですが、本気で教育資金を準備したいのなら保険会社に中抜きされている場合ではありません。

私の戦略

私の教育資金形成戦略をご紹介します。

まあ前項でほぼ言ってますが・・・

貯金(節約+労働)&投資

ですね

現状は自治体から貰っている児童手当、親、親戚などから頂いたお祝い、お年玉などを子供専用口座にまとめて保管しています。

子供のために頂いたお金は全て本人名義の口座で保管し、然るべき時に使用する予定です。

他の教育資金については、このブログのメインテーマでもある節約&投資で資産形成していきます。

結局のところ、凡人が資産形成するにはそれしかないんですよ

ぶっちゃけた話、まとまったお金があれば保険で備える必要性が皆無なのでグダグダ言わずに血反吐履きながらでも金を貯めましょう。

大事なこととしては、とにかく投資には時間をかけないことだと思います。

貴重な時間は投資の勉強(チャート分析、企業研究など)や短期売買などに使うのではなく、お金の勉強(ファイナンシャルプランナーなど)、本業のスキルアップ、子育てに使う方がよっぽど有意義です。

なるべく生活コストを低く保ち、しばらく働き続けられるように健康に配慮して、あとは淡々と仕事をする。投資はインデックス投資のみ。

やることと言えばこれだけです。でもこれを続けるのが大変なんですよね。

少し油断すると生活レベルは上がるし、たまには不摂生もしたくなる、新しい投資先がないか情報収集するなどやってはいけないこともちょいちょいやってしまいます。

私は全てを完璧にこなせるほどできた人間ではないので、要所要所で自分を甘やかしていますが、世間一般の方よりは多くの資産を有しているという自負があります。

それはつまり、蓄財は私の得意分野だということです。

私の真似をすれば全く結果になるなんてことはありませんが、もしかしたらこの記事を読んでいる人の人生を変えるきっかけになるかもしれません。

このブログを読んでくださっている方は健康またはお金に興味があって、縁あってこのページにたどり着いているのだと思います。

このブログの記事がそんな方々の今後の人生の一助になれば幸いです。

最後まで読んでいただきありがとうございました。