今回はここ最近の下落と円高のダブルパンチが起こっている非常に面白い相場について個人的見解を述べていきます。下落相場になると必ずと言っていいほど出現する暴落煽りインフルエンサーたちに屈することなく、相場を楽しむつもりで過ごすために役立つ記事となっていますので是非最後までご覧ください

目次

はじめに

私は長期積立分散インデックス投資をしているので、正直今の相場が好調だろうが不調だろうが関係ないのですが、ニュースで新NISA引退などのワードが取り上げられるほど世間はにぎわっているので、それに便乗しつつ、投資の握力を高めるための考え方を説明していきます。

※この記事で言う投資とは長期積立インデックス投資(いわゆるオルカンなど)のことを指します。個別株のことではないことをご了承ください。

私は投資のプロではないので、チャートを分析して今は買い時だとか売り時だなんていうつもりは全くありません。

なぜ下がっているのか、マイナス材料がどうだとか、今後はどうなるだとかも言うつもりもないですし、ぶっちゃけ知りません。

そもそも積立設定して放置しているのなら株価なんて見ない方がいいくらいです。

ただ、気になって気になって夜しか眠れないというピーポーが世の中に溢れているようなので、その方々の不安を少しでも払拭すべくこの記事を書いています。

長期積立インデックス投資は忍耐力(継続力)と入金力が全てです。

そのためには、相場がどうであれ自分の行動は変えないという確固たる信念が極めて重要となります。

世の中が悲観的なムードになっている時こそホールド力は試されるのです。

この記事はそのためのマインドセットをするためのものです。

さあ、世の中の投資アンチエネルギーを吸収して力に換えていきましょう!

よかったらこれらの記事もご覧ください↓

8/6現在の状況整理

まずはメジャーな指数たちの状況を把握してみましょう

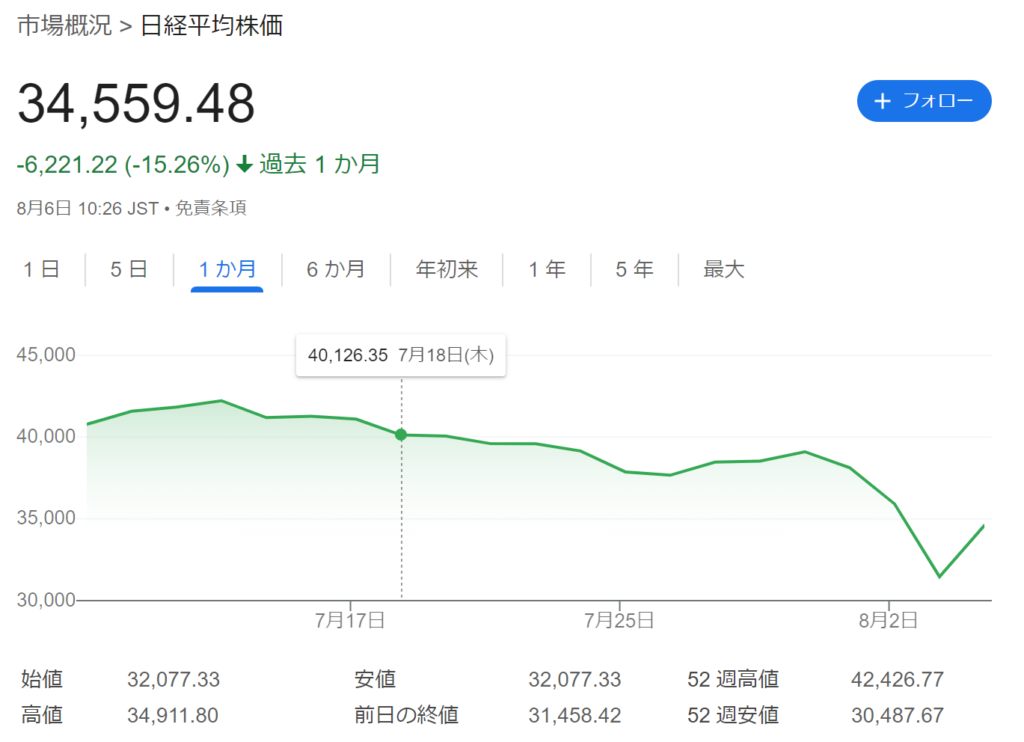

日経平均

日経平均は我らがジャパンの代表企業225社の平均株価指数ですが、過去1カ月で15.26%の下落となりました。

特に8/5の下げ幅は、ブラックマンデー時の下げ幅を超える過去最大の下げ幅となり、1日で4451円の下落となりました。

私はほとんど日本株を持っていない(楽天とNTTを少額のみ)なので、正直全く気にしていませんでしたが、気づいたらすごいことになっていましたね。

新NISAで日本個別株を購入されていた方や日経平均に連動するインデックスファンドを購入していた方にとっては大きな影響を与えていることでしょう。

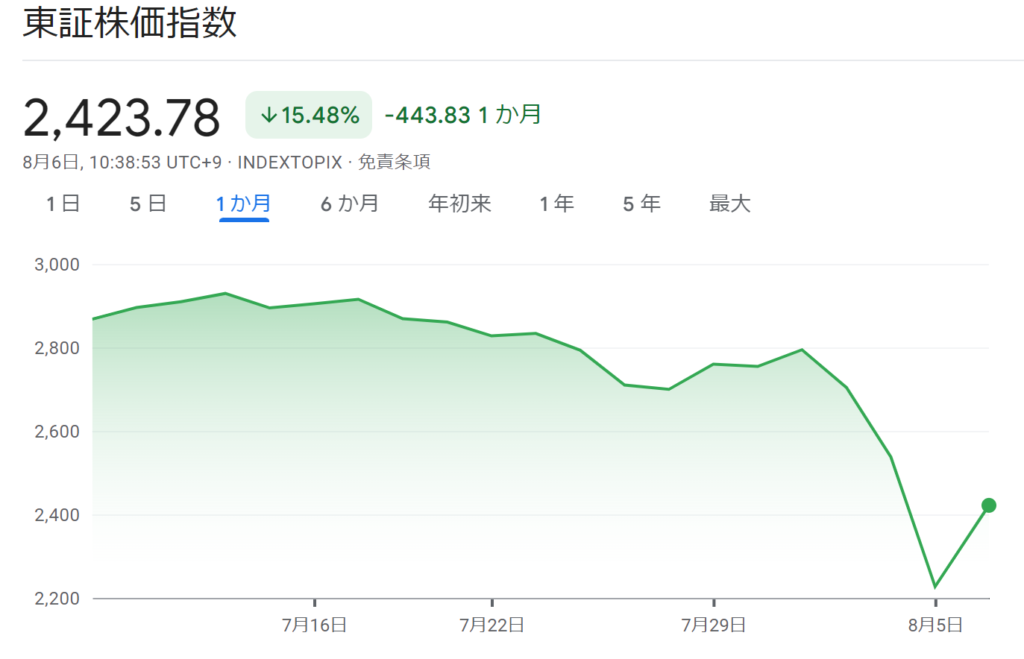

一応東証株価指数(TOPIX)のチャートも載せておきます↓

TOPIXは東証一部上場している企業の平均株価指数ですから、日本株の下落をもろに受けており、過去1カ月の下落率はマイナス15.48%でした。

日経平均より対象銘柄は多いTOPIXですが、日経平均よりわずかに下落幅が大きくなっています。(足引っ張ってる企業が多いのかな)

いずれにしても、日本に投資していた人たちからすると大きな影響を与えたのは間違いないでしょう。

まあ私にはほとんど関係ないんですけどね(笑)

S&P500

次に我らがS&P500のチャートです。

ネットニュースでは日経平均株価の話題で持ち切りですが、私にとっては地味に下落している米国株が注目ポイントです。

新NISAが始まってからずーーーっと昇竜拳のような上昇相場だったので、久しぶりの下落となりました。(4月にもちょっと下がってたけどね)

下がっている理由に興味はありませんが、米テック企業の業績がどうだとか、FOMCでFRBが利下げを示唆しただとか、夏枯れ相場だとか多分暴落煽り系の人たちは様々な理由を付けて下がった要因を説明し、だから今はこうするべき!とか、私がどうするかは公式LINEで公表していますとか言って自分のフィールドに持ち込む魂胆でしょう。

YouTubeなどでは下落(暴落)が強調されたサムネイルの動画がゴキブリのように多発しており、みな下落にあやかろうと必死です。

私の含み益も今回の下落によって総額20万円くらい減りましたが、正直そんなことは超どうでもいいです。

株価は定期的な下落を経てさらに上を目指すものであり、いちいち相場の変動を気にしても仕方がないからです。

NASDAQ100

レバナスで有名なNASDAQ100指数はなんと過去1カ月で12.24%のマイナスでした。

レバナスで投資している人はこの倍である24.5%くらい下落していることになりますね。

レバナス1000万円分持っていたら約750万円になっているということなので、結構リスク高いと言えますね。

私はスケベ心で5月からニセナス(ニッセイNASDAQ100)を毎月5万円ずつ買い始めましたが、しっかりマイナスになっています(笑)

人間、スケベ心が出るとダメですね~

なんて言っても、私の持っているNASDAQ100の金額なんて15万円くらいで、10%くらいマイナスをくらっていたので、含み損は14000円ほどです。(買い増しのチャンスか!)

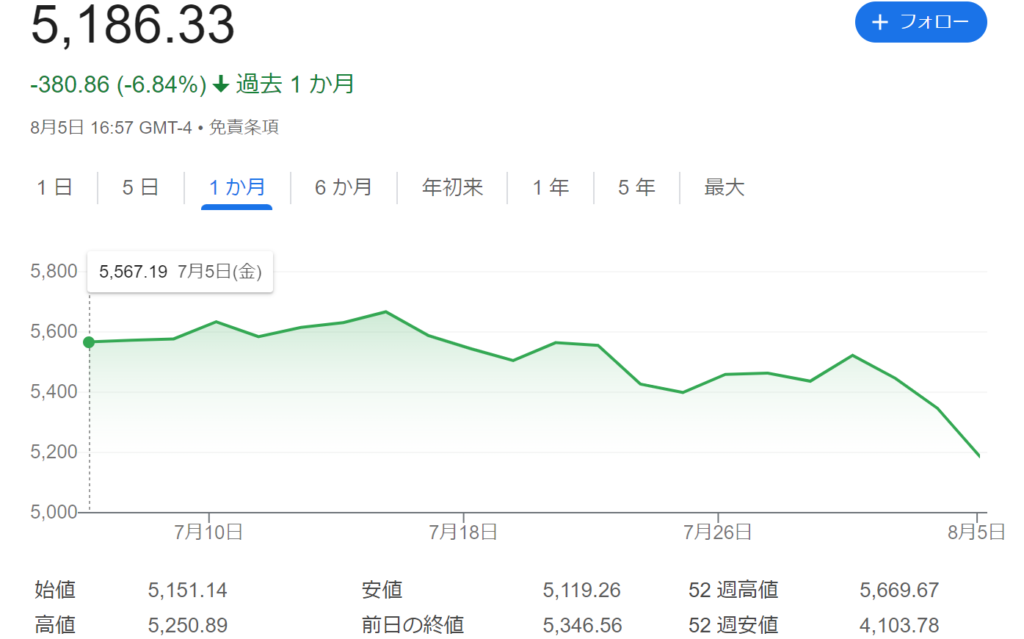

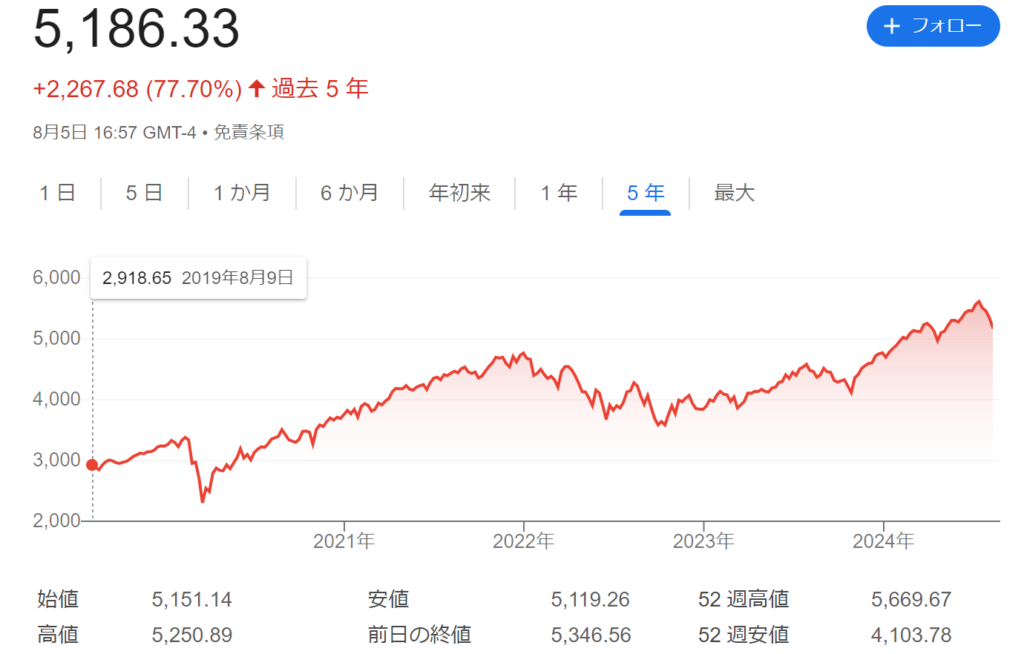

MSCI(オールカントリーインデックス)

こちらはみんな大好きオルカンの連動指数であるMSCIのチャートです。

画像の通り、過去5日間で5.09%のマイナスとなっていますが、ほかの指数同様1カ月で見ると4.48%のプラスだったので、下落はほんのここ数日の出来事と言えますね。

私の投資先の大部分はオルカン(除く日本)ですので、ほとんど影響を受けていません・・・と言いたいところですが、新NISA始めてから始めてオルカンが含み損に転落しました。

理由は恐らく、5月くらいから積立金額を増やした影響だと考えます。

1月から4月までは毎月15万円積立をしていたのですが、4月に資産3000万円に到達したので、積立金額を月25万円に増額しました。

安いときに15万円分くらいしか買わずに、上がってきたところから25万円分買ってるのでそりゃそうよって感じで納得のマイナスです。

マイナスを受け入れるには納得する理由が分かってるというのが結構大切です。(下落の理由とかは知らんけど)

そしてそれを受け止め、自分のミスを認めることが大切です。

ただ、やはり全世界株式が一番下落率が低く、しっかり分散が効いているということが見て取れましたね。

暴落の定義って何?

ネットでは暴落暴落、日本終了、アメリカ終了なんて聞くに堪えないワードが飛び交っていますが、暴落って一体どれくらいの下落幅をいうのでしょうか?

過去には世界恐慌、リーマンショック、バブル崩壊、コロナショックなど有名な暴落がありましたが、実際にその時の下げ幅を見てみましょう。

世界大恐慌(1929~1933)

教科書に載るくらい有名な世界恐慌ですが、実際の株価の下げ幅はとてつもなかったようです。

古すぎるのでチャートは用意できませんでしたが、調べた限りでは米国株価は2年10ヵ月で89%下落というとんでもないものでした。

あの頃はまだ各国で戦争も行われており、第二次世界大戦前の出来事でしたので、今の時代と同じ感覚で見るのはやや不適切と考えますが、教訓として2年10ヵ月という短い期間で89%も株価が下がったという事実は理解しておいた方がよさそうです。

ぶっちゃけこれが暴落の王だと思いますから、そう考えると10%の下落なんてミジンコみたいなもんなのかもしれませんね。

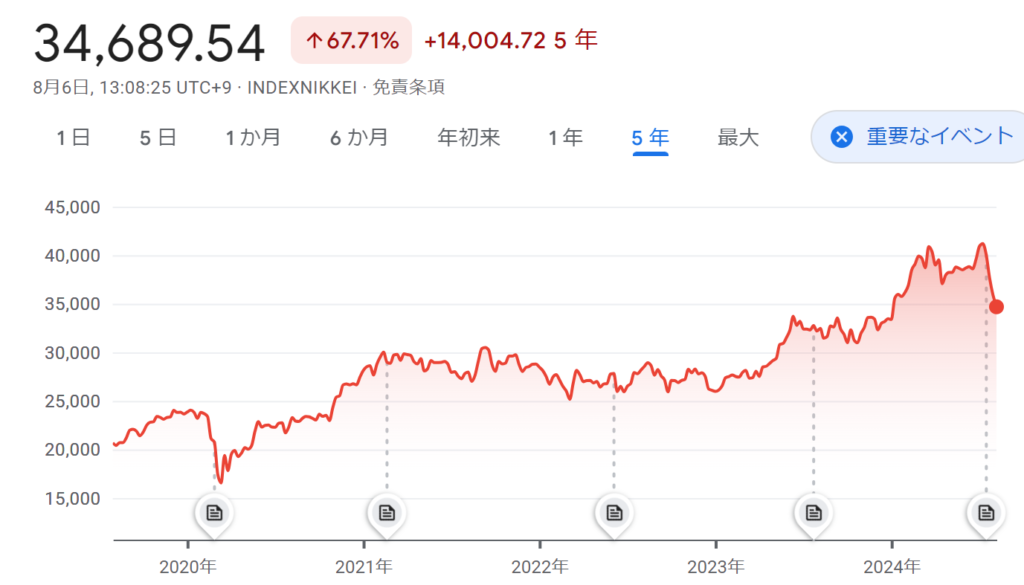

バブル崩壊(1989ー1990年代) リーマンショック(2008/9月)

私自身も今年32歳の代であり、幼少期にバブル崩壊を経験しています。

まあ子供だったので全然実感はなかったですし、うちの親も投資とかやっていなかったのであんまり気にしている様子はありませんでした。

父も工場で働く会社員でしたので、金融関係には疎く、家計が苦しくなるとかそんな感じはなかったですね~

ただ、調べたところによると、バブル崩壊時の日経平均株価は1989年12月をピークに、1990年9月までの約10か月間で約48%下落していたそうです。

画像で言うところの1990年前後がバブル崩壊に該当します。

チャートを見る限り、崩壊後は定期的に上昇下降はあるものの、最高値は更新できず、2008年にはリーマンショックにてバブル崩壊後の最安値を更新しています。

リーマンショック時の下落率は最大約37%であり、その後も微妙に上昇したものの、2011の東日本大震災でさらにダメージを受けました。

2013年にアベノミクス相場と呼ばれる強烈な株価上昇が生じ、その後は2019年くらいまでじわじわと株価を上げました。

そして・・・

コロナショック(2020年2月20日)

アベノミクス相場から少しずつ上昇してきた日経平均でしたが、コロナショックによって日経平均は約30%の下落となりました。

これはかなり身近に起こった下落相場ですので、実際に経験した方も多いかと思います。

私は何も知らずに、運よく下落後から米国株投資を開始したため、現在大きな含み益を得ていますが、S&P500もこの時に約30%の下落が起きていたため、本当に運よく安くなったところを無意識に拾った形となりました。

過去のショックを踏まえて

過去の歴史的なショック相場の下落率をみると軒並み30%以上であり、あくまでも私の肌感覚ではありますが、暴落=ショックとするならば少なくとも下落率30%以上のことを暴落と言うのかなと考えます。

であるならば、直近の15%下落したとかって暴落にならないですよね?

ただの変動リスクの範囲内であり、コロナショックなど明確な理由もない下げは弱小投資家の売りを煽り、大口投資家(金持ち)が仕込むチャンスになってしまい、結果として弱小投資家は損を確定して退場し、安くなった株を金持ちが拾ってさらに資本主義で搾取すると。

そうやって格差が生まれていくんじゃないでしょうか。

結局、相場はほとんどの場合機関投資家や国家レベルで操作できることなので、いちいち気にすること自体がおかしいというわけです。

仮に30%以上を超えて晴れて暴落相当の下落が発生したとて、長期積立インデックス投資をする人にとってやることは何ら変わりません。

すでにFIREをしている人にとってはいろいろと考えなければならない状況ですが、積立中の人にとっては何もやることはないと私は考えます。

リスク許容度を超えた投資は狼狽売りのリスクを高める

リスク許容度についてはこちらの記事を読んでください↓

結局のところ、ビビッて売ってしまうようなメンタルの人は多額のお金をリスク資産に回すべきではないということですね。

リンクを貼った記事でも述べていますが、50%はリスク資産、50%は無リスク資産(現金など)にしていれば、最悪50%のリスク資産が消し飛んでも生活は成り立つじゃないですか。

そりゃ消し飛んだら悲しいですけど、死ぬわけじゃないし、それを教訓としてもう投資は止めようという判断もできるかもしれません。

一番ダメなのは世の中の悲観的なムードに当てられてビビッてマイナス時に売ることです。

何のために投資を始めたのか、何年後に取り崩す算段だったのか、何のためにドルコスト平均法を使って積み立てているのか。

暴落時こそ冷静になって、投資を始めた時の自分を思い出してください。

一番いいのはチャートなんて見ないことです。

私も今こんな記事書いていますが、Yahoo!ニュースで見つけるまでこんなに相場が動いていることを知りませんでしたし、為替で円高が140円台まできていることも知りませんでした。

投資系の発信をするとかじゃなければ株価なんて見ない方がましです。

そんなんことに一喜一憂するくらいなら少しでも自分が楽しいと思えることに時間を使った方がよっぽど合理的です。

暴落煽りインフルエンサー、ネットニュースはうじゃうじゃあります。

普段から投資系の動画などを見ているとおすすめ動画とかで出てきますがうざくて仕方ありません。

頼むからそういうのは自分の信者だけ集めてやってくれよと。

暴落相場と言われているのなら、逆張りしてもはや気にも留めないのが最適解です。

なんで暴落しているのかという理由探しはある意味有意義ですが、私はそれすらやる必要はないと考えています。

だってそんなことしたらインデックス投資にしているうま味がなくなるじゃないですか。

相場分析、企業分析とか面倒で小難しいことをやらなくていいようにインデックス投資にしたんじゃないんですか?

今投資信託を売却している人は本当に悲しいですがもう投資で利益を得ることはできないでしょう。

下落相場は美味しい仕込み時

長期積立インデックス投資家にとっては、下落相場と言うのはただの仕込み時です。

ドルコスト平均法の仕組みを理解できていればわかるはずです。

同じ金額でインデックスファンドを買い付けている場合、買える口数は株価上昇時には少なくなり、下落時には多くなる。

それを均すことによってその平均リターンを得るという投資手法です。

インデックスの平均上昇率(平均リターン)を意識すれば今この瞬間の値動きは将来あまり意味を持たず、なんなら今は安い方がいいということは明白です。

私はむしろ、下落相場において資金を追加したくてうずうずしています。

へたに動くと平均から逸脱する恐れがあるためおすすめはしませんが、私はこの日経平均株価暴落に便乗して日本の株主優待高還元株である「Casa」を100株(80800円)購入しました。

ついでにNASDAQ100も2万円分追加投資しました。(すけべですね~)

本当を言ったら安くなったらどんどん投資したいというのが私の気持ちですが、下落相場でのナンピン買いは場合によっては悲惨な最期を迎えますから判断は慎重にしましょう。

自分がいつ取り崩すのかを冷静に考えることが大切

これは上述しましたが、いつ取り崩すのかによって下落相場にとるべき行動はちょっとだけ異なります。

なぜなら、現在取り崩しフェーズに入っている人にとっては資産が枯渇するかもしれない事態だからです。

当たり前ですが、現在フルFIREを達成し一切労働をしていない人でかつ年金などを貰っていない人にとって下落相場と言うのは苦しいものです。

下落相場とは、入金中の人にとっては絶好の買い時ですが、切り崩し中の人にとっては資産を守りながら生活する必要があるため、場合によってはあらゆる支出を極限まで抑えて資産を護るという行動をとるべき状況となります。

逆に、今20~40代で積立中の人たち(私も)にとっては特にやることはありません。

しいて言えば、暴落煽りに負けない知識武装をするために勉強をするとか、いっそのこと投資と距離を取って目の前のやるべきことにとことん集中する、これくらいがいいと思います。

私がテレビを見なくなった理由として偏向報道とか情報操作が嫌だからってのがありまして、オリンピックを見るのに久しぶりにテレビを付けてみたら、隙あらば日経平均が歴史的下落だとか、大口投資家にインタビューして1000万円減ったとしゃべらせたりだとか本当に不愉快でした。(8/5の出来事)

ああいうのは視聴者の注目を集めるのが狙いなので、より大げさな表現、より印象を与えそうな事例を取り上げています。

あのインタビューで1000万円減ったといった男性も、よく見ると投資歴20年とか書いてあり、リーマンショック並みに下がったとかほざいてましたが、20年相場にいるとなると相当な資産を持っていると推測できます。

恐らく億以上はくだらないですから、そのうち1000万円評価額が下がろうが屁でもないんですよ。

あのインタビューの仕方だと、絶対に「投資をしていたら1000万円減った」と印象に残るじゃないですか。

そうするとまた投資はお金が減る=危ないものというイメージが付き怖くなって売る人が増えてしまいます。

そうなったら金持ちの養分になるだけです。

自分がいつ取り崩す計画で投資を始めたのかを思い出し、今は取り崩しフェーズじゃないんだということをしっかり理解してください。

そうすれば焦って狼狽売りなんてのは絶対にやらないはずです。

まとめ

いかがだったでしょうか?

昨日の今日だったので大慌てで記事を書きました。

そのため、駄文、誤字などありましたらごめんなさい。

ただ、少しでも狼狽売りをする人を減らしたくて、早さ重視で書きました。

不安になった方は、自信が投資しているファンドと連動している指数のチャートを10年以上にして見てみてください!

そうすれば今起こっている下落が如何にちっぽけな物かと言うことを可視化することができるはずです。

投資は続けることが何より大切です。

これを頭に入れて、下落相場をバーゲンセールだと思って楽しむくらいの気持ちでいましょう!

最後まで読んでいただきありがとうございました。