「資産2,000万円」――多くの人が目標にするこの金額を、私事ながら社会人9年目(30代)で達成しました。

今年の春には、8年勤めた前職を退職し、3ヶ月の無職期間と転職という大きな転機がありました。労働収入が途絶えたにも関わらず、昨今の株高・円安、そして何より「複利のパワー」の恩恵を受け、資産は勢いを増して増殖。ついに2,000万円の大台に到達したのです。

本記事では、特殊な状況下でのリアルな資産推移を公開しつつ、以下の「誰でも再現可能な達成方法」を徹底解説します。

- 2000万円達成の最大の要因: 労働収入以上の資産を増やした複利のパワーの正体。

- 最大の壁を乗り越えた方法: 無職期間やFXの損失(約200万円)を跳ね返した投資戦略。

- 成功の鍵: 転職時の再就職手当(約39万円)が資産に与えたインパクト。

目標達成までの道筋、そして資産が勝手に増え始める「資本主義のバグ」のような感覚を、ぜひこの記事で体験してください。

目次

なぜ2,000万円が重要なのか?(FIREとの関連性)

「資産1000万円を目標にしましょう」とはよく言われますが、その次の目標ってアッパーマス層の資産3000万円が一般的ですよね?

ただ、資産1000万円から3000万円に到達するには長い時間を要し、1000万円を作り出した時とは比べ物にならない高いハードルがあります。

そこで重要になってくるのが中間地点の2000万円です。

資産2000万円と言うのは、FIREはできないけど、人によってはサイドFIREは視野に入ってくるという絶妙なラインなのです。

例えば資産2000万円の内1800万円を年利5%で運用できれば資産収入は90万円です。

基礎生活費が低い人であれば単純に90万円分の労働を削減できますから、時短勤務にしたり、年収は90万円下がるけど責任が重くない(辛くない)仕事に転職するなどの選択ができるようになります。

そういった意味でも仕事のストレスや将来への不安がグッと減ってくるのが資産2000万円です。

実際私も2025年に転職し、年収が100万円近く下がりましたが、夜勤や休日出勤もなく、身体的な疲労度も極めて少ない業界へ転職できたので、今の働き方に大変満足しています。

この選択を取れたのも資産という後ろ盾があったからこそだと思いますし、仕事に対しての焦りみたいなものがほとんどなくなりました。

つまり、資産2000万円にはサイドFIREがチラ見えするだけでなく、仕事の選択肢を広げる、仕事への依存度を下げてストレスを軽減するという強力な効果があるのです。

そのため、資産2000万円を貯めることは人生全体においての大きなストレス軽減に繋がり、今後の人生設計の自由度を上げてくれるパワーを秘めています。

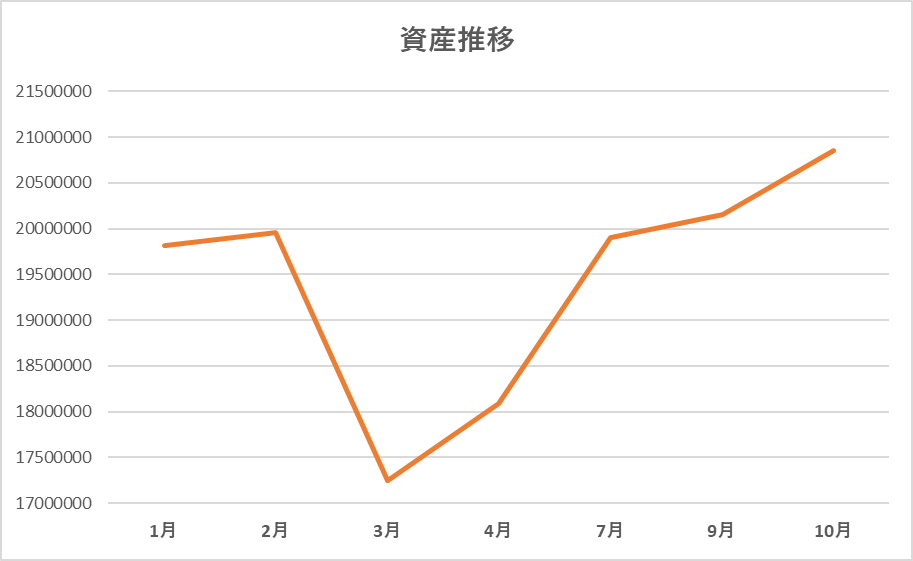

資産推移のリアル】無職期間開始(2025年4月)の資産額とFX損失の告白

3月末で退職し、4月下旬に退職金が振り込まれたので、それを盛り込んだものを2025年4月時点の資産とします。

個人情報などもあるので口座のスクショなどはお見せできませんが、私が個人的に記録しているExcelのスクショを申し訳程度に載せておきます。

参考のために2025年1月からの推移を載せておきます。

グラフを見れば明らかですが、実は2月の時点で2000万円に王手のところまで来ていました。

ただ、お恥ずかしい話、昔やっていたFXの自動売買ツールの会社が蒸発し、預けていた約200万円が吹き飛んでしまったので、大幅に総資産が減少しました😿

一昨年くらいからほとんど稼働しておらず、さっさと資金を引き出そうと思っていたのですが、出金申請がことごとく無視され、挙句の果てにはログインすらできなくなってしまったので、もう諦めました。

海外の会社なので日本の法律が適応されず、完全に泣き寝入りせざるを得ないので諦めました。

と余談が長くなりましたが、そんなこんなで、4月時点の総資産は1808万円でした。

グラフで5月、6月が抜けているのは収入がなかったので増える要素が無いと思い、記録を付けませんでした。

8月はシンプルに忙しくて忘れていました💦

世帯総資産記録Excelの方に5月分は記録していたようなので、それを載せておきます。

4月と言えば、トランプ大統領による各国への関税措置により世界経済が影響を受け、属によるトランプショックが引き起こされました。

その影響もあり、4月は一時100万円以上資産がマイナスになりましたが、その時に高配当ETFとかを買い漁っていたこともあり、株価の回復に合わせて4月から5月で53万円の資産増でした。(無職なので収入は0円です)

【複利のバグ】労働収入<株高・円安!資産2000万円に王手をかけた理由(2025年7月)

グラフの方が視覚的にわかりやすいかもしれませんが、実は7月の給料日時点で2000万円にかなり近くなっていました。

米国市場の株価高騰や円安の影響が大きくなり、私の総資産もV字回復

給与は手取りで26万円とかですが、生活費で20万円程は消えるので、蓄財に回るのは5~6万円程です。

また、この表示額からカードの引き落としが行われるので、月末には-5万~10万くらいされます。

ただ、この値動きを見ればわかる通り、資産額が大きくなってくると労働収入の影響が極めて小さくなりますね。

頑張って6万円の貯金を捻出できたとしても、相場の変動次第なので、最早自分にコントロールすることは不可能です。

逆に言えば、上昇相場の時は勝手に評価額が上がっていくので「スゲーーー」と傍観するしかやることがありません。

【達成!】再就職手当(39万円)入金で個人資産2000万円突破(2025年9月)

私は3月末で前職を退職し、6月末まで無職でしたので、職業安定所から失業給付と再就職手当の給付を受けました。

失業給付は雇用保険から支払われるもので、失業前の収入に応じて支給額が決まり、自己都合退職の場合は最大3か月(90日)まで受給することができます。

私は90日Max受給したと仮定すると総額56万円くらい貰える予定でしたが、受給が開始となってすぐに再就職したので、再就職手当というものに変わりました。

再就職手当になると貰える金額の総額は減りますが、残っている給付日数から計数が算出され、給付総額に算出された計数を掛けた金額が一括で支給されます。

詳しくはhttps://fp-bu.com/re-employment-allowance/をご覧ください。

私の場合は支給残日数が80日以上残っていたので、以下の計算式で再就職手当が算出されました。

再就職手当=(総支給額-支給済み額)×0.7

この0.7が残支給日数によって変わる係数です。

支給残日数が3分の2以上であれば0.7、3分の1以上であれば0.6が係数となります

この式で計算した結果、約39万円が9月の頭に一括で振り込まれました。

再就職手当は就職してから1カ月以内に職業安定所に申請しなければならず、支給決定&振込は約1カ月後です。

ちゃんと必要な書類を揃えればほとんどの人は受給できると思いますので、転職を考えている方はぜひご自分で調べてみてください。

話が逸れましたが、まとめて大きな金額が振り込まれたことをきっかけに資産推移の記録を付けたのが9月初旬の資産になります。

このタイミングでついに個人資産2000万円を突破しました。

資産1000万円に到達したのが2022年4月でしたので、約3年半で倍になったことになります。

その間、子供が生まれ、妻が育休を取得、夫婦2人とも退職して無職になり北海道へ移住と多くのイベントがありました。

一つ言えるのは、労働収入だけでは絶対に達成できなかったということです。

私がこの3年半で稼げた労働収入はざっくり計算でも手取りで1200万円程。

また、退職金が190万円程度いただけたので、合わせて1390万円。

そこから生活費や娯楽費、移住費用なども捻出していたので、蓄財に回った割合は多く見積もっても50%程度。

上述したように、FXの投資資金200万円は無くなってしまったので-200万円。

そんな紆余曲折ありましたので、純粋に労働収入で増やせたお金は600万円くらいでしょうか。

つまり残り400万円程度は投資によって増えたということです。

ここで明確に複利のパワーを自覚しました。

【最新状況】たった1ヶ月半で+100万円超!「資産が勝手に増える」感覚とは?

24日になると給料が振り込まれてややこしくなるので、23日時点のデータを公開します。

実際に数値を足しても合計にならないのですが、これは諸事情があります💦

ざっくり計算にしており、ほかに電子マネーやメルカリの売上金など細かなものも合算したのが計の数値になります。

見ていただければわかると思いますが、総資産が100万円以上増えています。

この間、私は会社からの給与収入(手取り26万円)しか得ていませんので、資産が勝手に増えた結果、最近の上昇相場の波に乗り一気に2100万円に到達しました。(高市効果?)

2000万円まであんなに苦労したのに、100万円があっという間に増えている。

これは資本主義のバグとしか言えませんね。

もちろん今の株価や為替による評価額(暫定値)なので、下落相場になればあっという間に2000万円を割り込む可能性もあります。

実際にトランプショックの時には評価額ベースで100万円以上下がっていたので、資産規模が大きくなってくると数%の下落でも平気で月収分の金額が吹き飛びます。

投資に不慣れな方は振り落とされてしまうかもしれません。

ただし、どんな相場であれ、ガチホを決め込むことで上昇相場に乗れた時には一気に資産を増幅することができます。

私の預貯金を見て、投資ガチ勢の人は「現金意外と多いな」と思われたかもしれませんが、私は新NISAで年360万円を月30万円に分割して投資しているので、種銭がまとまって見えているだけです。

気持ち的には一括投資したいなとも思うのですが、現在妻は専業主婦で、世帯の収入源が私だけなので、ある程度現金の余力を残しつつ、月収の範囲内で生活し、安定的に現金を投資信託に変換していく作戦をとっています。

【再現性100%】社会人9年目で2000万円を達成した「節約と投資」の愚直な方法

社会人9年目で資産2000万円を達成した方法・・・それは・・・

節約と投資を愚直に続ける!

以上です。

もうこれしかないです。

お恥ずかしい話ですが、このブログも全く収益にはなっておらず、今や私の頭の中の情報をアウトプットする場と化しています。

それはそれで楽しいので続けていますが、何が言いたいかと言うと、副業で稼ぐことは極めて難しいと言うことです。

そのため、本業をそこそこの熱量で続けつつ、節約と投資を粘り強く続けること。

これこそが庶民が時間を掛けて資産2000万円を達成できる誰にでも再現性のある方法です。

まあ一番の要因は独身時代に資産1000万円を達成できたことだと思っています。

節約の具体例

- 固定費削減(家賃、通信費、保険、自動車)

- 食費の削減(自炊、買い物の工夫)

- 無駄遣いの削減(家計簿をつける)

- 不要なものを捨てる

- 節税

投資の具体例

王道のインデックス投資(SP500、オルカン連動の投資信託)

そこから3年半ほど経ち、気づけば2000万円に到達。

種銭の大きさと時間による複利効果のパワーを直に体験し、FIRE達成への確かな手ごたえを感じました。

資産1000万円までの道のりもなかなか大変でしたが、そこで燃え尽きずに続けることで、次の2000万円までは掛かる時間が短縮し労力も少なくなります。

複利のパワーと資産加速スピード

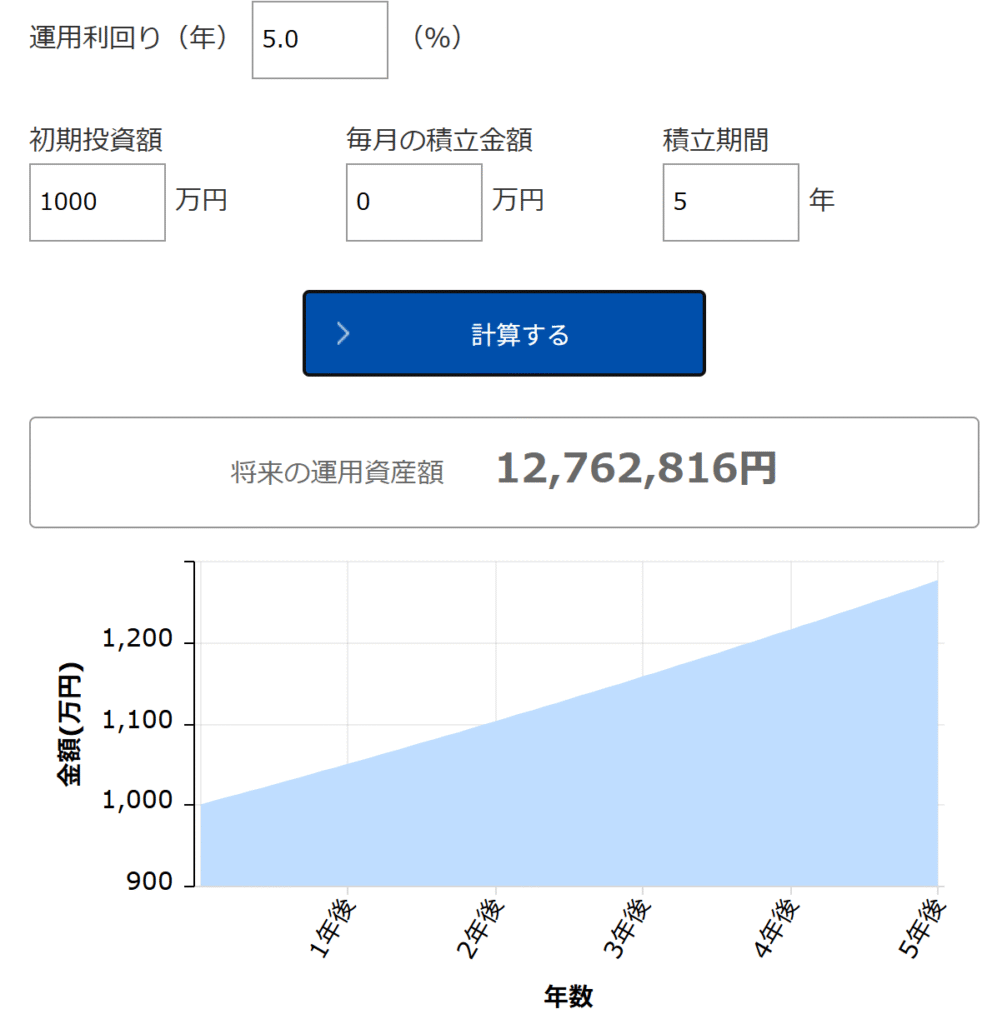

1000万円を年利5%で運用した場合、追加投資なしでも5年で276万円も増えます(皮算用)

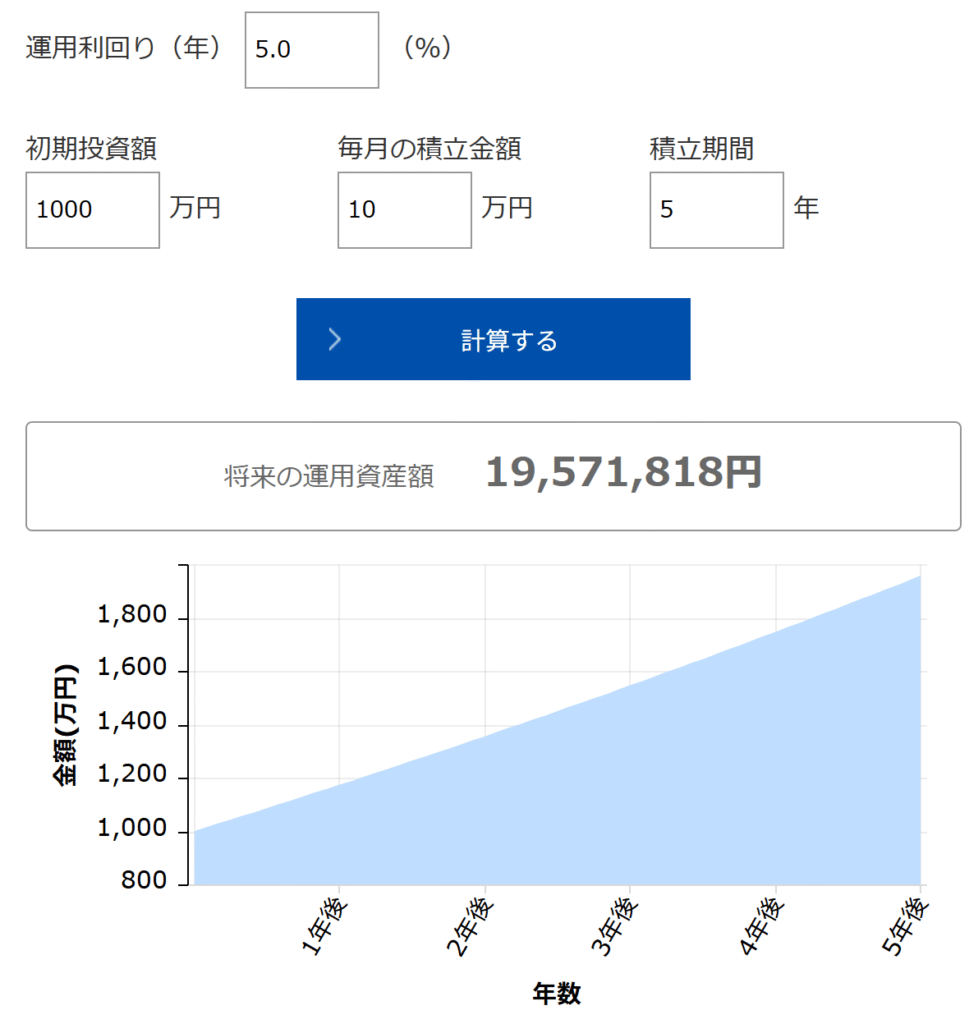

さらに毎月10万円を積立できた場合は5年で約2000万円に到達できます。

お金持ちがいかにしてお金を増やしているのか、その心理にたどり着き、自分もそちら側になりたいと志したあの日からついにここまで到達したんだな~と悦に浸っています。

私が節約や投資について考えていることはこのブログの記事に山ほど載せていますので、ご興味がある方はぜひ過去記事もご覧ください!

やっていることは単純だけど続けるのが難しいのが節約と資産形成です。

当ブログではそんな人の背中を蹴り飛ばせる記事ばかりですので、ぜひ節約・投資の参考にしていただけると幸いです。

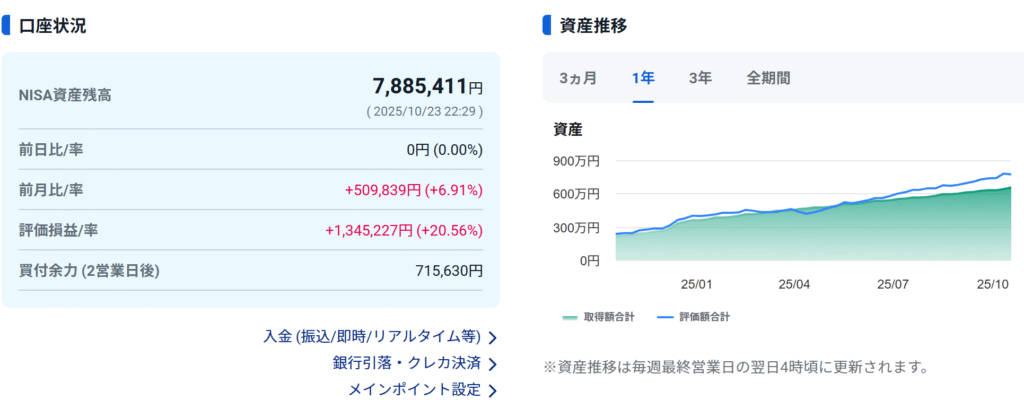

おまけ|新NISA開始から1年10ヵ月でいくら増えた?

投資系YouTuberがよくネタにしている新NISAの投資成績公開に便乗して私もこの何でもないタイミングでついでに公開しておきます。

結果は見ての通りで、昨年1月から買い付けを開始し、現時点で1345227円(20.56%)の含み益でした。

もうすぐ丸2年経ちますので、2年で20%のリターンなら年利10%なので、オルカンで言えば出来杉君ですね。

私の場合、NASDAQ100も入っていますが、オルカン比率が圧倒的に高いのでオルカン単独の人とは成績が少し変わってくると思います。

なんとか特定口座の保有商品を売却せずに年360万円を続けていますが、そのうち種銭の預金が尽きてしまうので、再来年辺りには一部取り崩すかもしれません。

ただ、取り崩す時に下落相場だった場合は、辛いですが積立ペースを落として少額積立を続けようと思います。(そん時は運が悪かったと諦めるしかないですね)