「車は贅沢品だ!手放せ!」という極端な意見は、車が必須の地域に住む私たちには現実的ではありません。しかし、車が家計の「金食い虫」であることは事実です。何も対策しなければ、車はあなたの資産形成を静かに、そして継続的に邪魔し続けます。

今回は、節約ガチ勢の私が実践する、車の維持費を年間数十万円単位で抑え、資産を増やすための具体的な戦略を、購入、税金、保険、メンテナンスの4つの視点から徹底解説します。

- 購入時の最大のワナ: 新車はなぜ「浪費」なのか?新車プレミアムと感応度逓減性の罠を回避する方法。

- 保険料を半額に: なぜ車両保険は多くの人にとって不要な「過剰なオプション」なのか?

- 車検・整備の裏技: ディーラーを避け、車検専門業者やカーショップを利用することで得られる驚異のコスト削減効果。

車を「移動手段」と割り切り、賢く維持管理することで、年間数十万円の現金をあなたの資産に回しましょう。

AI要約

主なポイント

- 資産形成を考えるなら、車の所有を見直すことが有効な戦略 となる。

- 車を所有すると、購入費用だけでなく、維持費(税金・保険・ガソリン代・車検・修理費など)が継続的に発生 する。特に、日本では車の維持コストが高いため、資産形成の障害になりやすい。

- 車が本当に必要か再考する。都市部では公共交通機関の利用で代替可能 な場合が多い。

- 必要なときだけ カーシェアやレンタカーを活用する方が経済的 である。

- 資産形成を優先するなら固定費削減がカギ

車の維持費は 「隠れた固定費」 になりがちで、長期的に見ると大きな支出となる。

はじめに

車は贅沢品なのか

自家用車を所有することについては賛否両論あり、車=贅沢品と言い切る節約ガチ勢もいます。

一方、地方など車が生活に必須の方もいるため、車は生活必需品の一つと考える人も多いでしょう。

車=贅沢品の節約ガチ勢の言い分としては、「車は維持費がえげつないから車を手放して公共交通機関の整った都市部に引っ越せ」みたいなことを言っている人が多い印象です。

スジは通っているんですけど、だれしも簡単に転職したり、引っ越したりはできないですよね?

ましてやその理由が車の維持費が高いからとなると余計に腰が重くなりますよね。

一度車の快適さを知ってしまうとバスとか電車に乗れないっていうのもあるんじゃないかなと個人的には思います。

私の持論としては、車が必須のところにお住いの方にとっては生活するために必要な足であり、インフラの整備されたところにお住いの方にとっては贅沢品(嗜好品)になると考えます。

車は資産になるのか

次に、車は資産だという意見と負債という意見について私の持論を述べていきます。

金持ち父さん、貧乏父さんの著者であるロバート・キヨサキ氏の考え方を用いるならば、車は手元からお金を奪っていくものに該当しますので「負債」に当たります。

ただし、リセールバリューの高い高級車などは買値とほぼ同じかむしろ高く売れることもあるため一概には言えません。

車の年間維持費

そのためここでは一般庶民が乗る乗用車(量産型のコンパクトカーなど)を車と定義します。

一般的な車の主なコストは車両の購入費、税金、保険、メンテナンス費、ガソリン代、車検代などですね。(別途駐車場代や高速料金も加わります。)

上の図を見てみますと、車の維持費は軽自動車が最も安く、普通自動車になるにつれて高くなっています。

価格差に大きく影響を与えているのは自動車税、重量税、車検代でしょうか。

軽自動車が最も安いのは自動車税、重量税、車検代が安いことが影響しています。

なお、車検代は新車の場合購入から3年後、以降2年毎なので、上の図の車検代は2で割った方が年間の維持費が正確な値になります。

コンパクトカーなどでも年間40~50万円掛かるというのは結構バカにならないですね。

我が家の車維持費

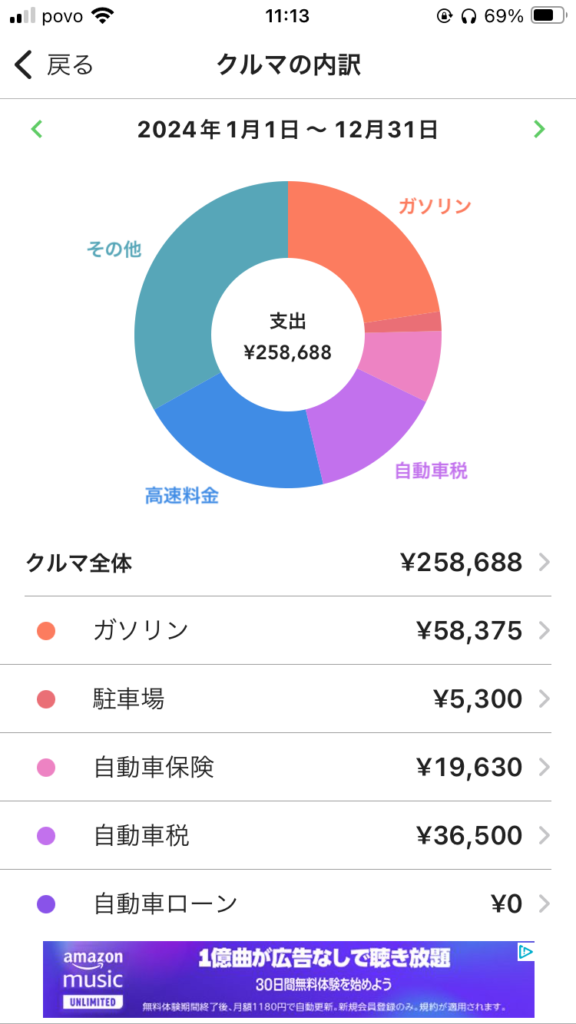

参考までに我が家の昨年(2024年1月1日~12月31日)の車に掛かった費用を載せておきます。

昨年は年間約29万円掛かっていました。

その他の項目が最も高額ですが、内訳としては大部分が車検代になります。

昨年は車検の年だったので、車検代で72000円計上しています。

他には洗車代、オイル交換代がその他に含まれています。

駐車場代はアパートの駐車場代を含んでおらず、出先でコインパーキングを利用した金額が計上されています。

アパートの駐車場代は年間105600円でしたので、我が家の年間車維持は総額約364000円でした。

ちなみに我が家の車はマツダのコンパクトカーです。

燃料代の大半は通勤に使用しており、その他は買い物、帰省などに使用しています。

上の図で言うと小型自動車に該当しますので、平均よりはやや安いですがそこまで安くはないですね。

正直、節約ガチ勢の私でも車の維持費はそこまで安くできないのが現状です。

それでも、できることはなるべくやって、少しでも固定費を削減したい!というのが私の考えであり、この記事ではそこに重点を置いて解説していきます。

※車関係の仕事をしている人を悪くいう趣旨はありませんが、そう見えるような表現を用いている場合があります。その点ご了承ください。

①車購入費用の節約

始めに謝らせてください。

偉そうなことを言っていますが、我が家で普段使っている車は大学時代に父から買い与えてもらったものです。

私は実家から大学に通っていたのですが、車通学がほぼ必須のところに住んでいたため、入学から車に乗っていました。(ガソリン費はバイト代から出してました)

今の車になったのが大学5年の時です。

母が乗っていた乗用車が壊れかけたためそれを買い替えることになり、私が乗っていた軽自動車に母が乗ることになりました。

大学5年の5月頃に父が新車を購入し、私が就職するまでは維持費(税金、保険など)は払っていただいておりました。

就職して以降は保険代以外は自分で支払っていました。

保険代は父が定年退職前に勤めていた会社の社割で入れる家族保険みたいなのにまとめて入っていたので支払っていませんでした。

私の両親(特に母)は新車こそ正義、中古なんてありえないという人間だったので中古車を買うという選択肢がありませんでした。

当たり前のようにディーラーに行き、試乗して、営業の方のトークに上手く丸められてちょっとオプションも付けちゃうようなカーディーラーにとってはいいカモです。

買ってもらってるクセに偉そうなこと言うなよと言われればそれまでですが、就職し、様々なお金の勉強をしてきた私としては、今後新車を買うことはまずないと思います。

今の車を乗りつぶし、いよいよ壊れそうになったら中古車を購入しようかなと思っています。

新車は買わないほうがいい

さて、前置きが長くなりましたが、ほぼほぼ前置きで答えが出ていますね。

はい。

車購入費用の節約はずばり新車を買わないことです。

もう当たり前すぎて何言ってんのお前って感じだと思いますが、結論が出ているので仕方がないです。

車が好きでお気に入りの車に乗りたいとか、車が趣味とかであればいいと思いますが、車を移動手段(足)としてしか考えていない人にとっては新車はただの贅沢品であり、生活必需品ではなく浪費に分類されます。

新車を買うべきではない理由を以下に示します。

新車を買うべきではない理由① (新車プレミアム)

新車プレミアムという言葉は私が勝手に作った造語です。

新車というのは先に誰も乗っていないまっさらな状態のことを指しますよね。

これが、自分が買って一回でも乗ると一瞬で中古車になり、売却しようとしても購入時よりほぼ確実に安く買いたたかれることになります。

車の中古車査定には様々な項目があり、重要な部分としては年式、走行距離、修繕回数、事故、喫煙などがありますが、その項目の中にワンオーナー車というものがあります。

これは文字通り、以前に乗っていた人が一人だったということですが、中古車市場ではワンオーナーであることがいい評価を受けます。

だからと言ってワンオーナーであることが大きなアドバンテージになるわけではなく、過去の所有者が多くなるとさらに価格が下がるということを意味します。(ワンオーナーだからといって高く売れるわけではありません)

要するに、車と言うのはリセールバリューの高い高級車(フェラーリやレクサスなど)を除き、乗った瞬間に価値が下がるということであり、車を資産として扱えないということです。

車は減価償却によって乗れば乗るほど価値が下がりますので、いざというときに現金化しようとしても大した金額が期待できないのです。リセールバリューの低い車は消耗品と考えるべきです。

車の資産価値(我が家の車の場合)

私の車を例に出します。

個人情報なので車種などは公表できませんが、上述したように、マツダのコンパクトカーであり、購入したのは2015年、走行距離約7万㎞、事故無し、喫煙なしの条件で中古車査定サイトで査定したところ、現在の買取価格相場は30万円~40万円でした。

購入時は前の車を下取りに出して200万円ほどでしたので、約10年で車の価値は約85%も下がっています。(今も現役で頑張ってるのに・・・)

単純計算、1年で約17万円も価格が下がっているのって恐ろしくないですか?

確かにマイカーは本当に便利であり、何度助けられたかわかりませんのでお金で考えられない利便性があるのも確かです。

ただ、資産価値としてはゴリゴリに下がっていくので、やはり移動手段と割り切れるのであれば中古車一択だと思います。

新車で購入して乗りつぶすにしても何年乗り続けられるのかわからないですし、途中で嗜好が変わってほかの車が欲しくなることだってあるでしょう。

私の地元の友人はすでに車を2回乗り換えている人もおり、その人は中古ではありますがレクサスからレクサスへ乗り継いでいました。(私より年収高いのに金がないと言ってましたね笑)

多くの男性は車が好きであり、かっこいいな、いつかは乗りたいなと思うものです。

私も大学時代はクラウンのハイブリッドかマジェスタに乗るのが夢でした。(今はマイナーチェンジでだいぶ形変わってますが笑)

ですが、仕事を始めてからはその夢は無くなり、父に買っていただいたこの車を如何に丁寧に乗りつぶすかという方に注力しています。(あと5年くらいもってくれ~~)

新車を買うべきではない理由② 過剰なオプションの罠

これは気を付けられる人なら回避できるかもしれませんが、ほとんどの人は回避不可能だと思っています。

ディーラーで車を購入すると担当者は必ずオプションをおすすめしてきます。

なんなら、言ってもないのに見積もりに盛り込んできます。

向こうも商売なんで仕方ないのですが、私は正直イラっとしていました。

私の父が乗っている車なんかも、絶対いらないだろ!というイルミネーションみたいなライトが付いており、担当者が値引きはこれ以上できないけどこのオプションを付けるのでいかがでしょうと言ってうちの両親をまんまと言いくるめてましたね。

新車を購入すると必ずオプションの選択を迫られるのですが、自分用にカスタマイズできるっていうのはこの上ない贅沢であり、新車購入で気が大きくなっている時に付け込んでオプションをどんどん盛ってきます。

オプションの中にもグレードがあったりするので、担当者はさらにいいグレードを勧めてきます。

行動経済学を利用したセールス

これは行動経済学における感応度逓減性を利用したセールスです。

感応度逓減性とは簡単に言うと高い買い物をしていると金銭感覚がバグってくるってことです。

例えば本体価格300万円の新車購入を考えた時に、数万円のオプションが安く感じてしまうという現象ですね。

担当者はこれを巧みに利用し、数千円~数万円のオプションを盛れるだけ盛ってきます。

感応度逓減性は住宅購入や結婚式のプランなど様々なところでその力を遺憾なく発揮しており、契約が終わって我に返ってみたらこのオプションこんなに高かったのかとなるわけです。

普段であれば数千円の買い物も躊躇したりする人でも、感応度逓減性が働いているとその判断ができなくなるというわけですね。

整備や部品に関する相場感が分からない

また、車界隈は相場が分からないことが多く、ぼったくろうと思えばいくらでもぼれる業界でもあります。

普段から気になったら調べるような人であれば別ですが、大抵の人はこのオイルフィルターは高性能で1万円です!とか言われて、エンジンをいい状態に保って快適に乗れます!とか言われたらふーん、そうなんすね!ってなりますよね?

相場がブラックボックス(調べれば出てくるけど)なので、メーカーの言い値でオプションを設定していることも往々にしてあります。

冷静に考えてフィルターの素材とか構造とかある程度理解していれば製造原価とかそんなに高くないことくらいわかりますが、メーカー推奨品とか言って半ば強引につけさせることもあると思います。(ノルマとかあるんでしょうね~)

オプションもつけようと思えばいくらでもつけられますので、自分が最初に決めた予算を大幅に超えるようであればそれは過剰なオプションかもしれません。

その点、中古車であれば基本的にオプションはつけようがありません。(メーカー直売の中古車であれば一部つけられるものあるかもしれませんが)

そのため、感応度逓減性の罠を回避しやすくなり、自分の決めた予算内で車を購入することができるためおすすめです。

節約に関する行動経済学については↓をご覧ください!

新車を買うべきではない理由③ 割高な点検パック入りがち

※すべてのディーラー点検パックを否定するつもりはありませんし、それに加入している人を悪く言うつもりはありません。

ディーラーで新車を購入するとほぼ間違いなく点検パック(メンテナンスパック)なるものへの加入を勧められます。

車検とセットになっているものもあり、半年毎などにディーラーで点検・整備を受けられるというサブスクみたいなものですね。

私の車ももれなくマツダのパックdeメンテという点検パックに入っており、昨年の車検まではずっと点検パックを利用していました。

昨年からは車検をディーラーからほかのカーショップに変えたのをきっかけにパックは解除しました。(車検をディーラー受ける前提のパックなので)

車を安全・安心に乗ることをサポートします!みたいな感じで言われ、エンジンオイル代がそもそも高いからそれ考えてもかなりお得ですよ!とそそのかされてずっと点検パックを利用していました。

エンジンオイルの相場も知らないから高いとか安いとか何もわからないはずなのに、まあ整備のプロがそういうならそうか~みたいな感じで思考停止で点検パックに入ってましたね。

ちなみに昨年末初めてカーショップ(オートバックス)でオイル交換とフィルター交換を依頼しましたが、工賃など込み込みで11000円くらいでした。(年1回交換が目安とのこと)

整備内容など説明されてもよくわからず、タイヤの空気圧とかブレーキパットの消耗とかバッテリーの残?とかいろいろ説明されましたが、個人的に「まあ乗れるんならええか」くらいにしか考えず、ちょいちょい部品を変えるのでちょっと持ち出し分が発生しますみたいなの言われて言われるがまま払っていました。

点検パックの内容は、半年ごとのエンジンオイル交換、各種項目の点検、消耗部品の整備費無料(部品代は別途請求)、車検前整備無料みたいな感じで、料金は2年で9万円くらいでした。

何も知らない私は「車を維持するのってお金掛かるんだな~」くらいにしか考えておらず、点検は受けなければいけないものだと思い込んでいました。

詳細は次項で述べますが、車の法定点検は12ヵ月ごとと車検(24ヵ月ごと)であり、半年に1回受けなくても大丈夫です。

点検パックそのものは全く悪ではありませんが、蓄財という点においてはそれを阻む敵となります。

本当に入る必要があるのか、もっと安くできる方法はないのかを考え、その上でパックを利用するかは判断しましょう!

②車維持費の節約

結構上述しましたが、車の主な維持費はガソリン代、駐車場代、税金、任意保険、メンテナンス代です。

この中で節約できる項目は税金、任意保険、メンテナンス代だと思っています。

節約できる金額が最も大きいのはメンテナンス代。

次に任意保険。

一番低いのが税金です。

順番に解説していきます。

①税金:支払いは楽天Payで

正直税金に関しては大してできることはありません。

そのため、アクションプランは1つだけです。

税金は楽天Payで払うこと!

これだけです。

2022年1月から楽天PAYにて一部の税金が楽天PAYで決済できるようになりました。

楽天PAYで税金を支払うとチャージの時に0.5%、決済で0.5%の計1%ポイントが付与されます。

普通小型車であれば税金は年間30500円ですから、300円分の楽天ポイントが貰えます。

たった300円?と思ったそこのあなた。

300円をなめてはいけません。

何ももらえないはずだったところから300円ゲットできたんですよ?支払いを楽天PAYにするだけで。

しかも楽天PAYであれば、コンビニなどに行かずとも自宅でスマホと納税通知書があれば支払いが可能です。詳しいやり方は↓の公式サイトから確認してみてください。

https://pay.rakuten.co.jp/topics/invoice-payment

私は楽天の回し者でもなんでもないですが、これシンプルに楽だしお得だしでデメリットがないんですよね。

普段から楽天カードを使っている人であれば楽天PAYを利用している人も多いと思います。

そんな方は絶対に使うべきです。

ちなみに車検に掛かる費用も大部分を楽天PAYで支払うことによって1.5%のポイント還元が受けられます。(税金分は現金のみ)

私は昨年の車検において50000円ほど楽天Payで決済したので、750円分の楽天ポイントをゲットできました。

ガチでやらない理由が見当たりません。

ただし、支払いに楽天Payが対応していないところもあるため、事前に調べてから車検を受けるとよいでしょう。

私は車検のコバックと言う会社で受けました。公式サイトのリンクはこちら↓

②任意保険

車を運転するには必ず必要な自賠責保険と加入が自由である任意保険があります。

自賠責保険は車検の時に強制的に支払うことになる保険であり、人身事故にのみ適応される保険です。

接触などで相手が死亡した場合は3000万円、怪我を負った場合120万円、後遺症(後遺障害)はその程度によって75万円~4000万円が保険者(日本損害補償協会)から支払われます。

自賠責保険料は車検の時に支払うので車を運転するすべての人が加入していますが、補償内容は上述したように人身事故のみであり、物損(他人の車、家、外壁など)は補償されません。

そういった事故に対応するために任意保険が存在します。

日本の任意保険加入率は約90%(2021年時点)であり、大多数の人が加入していますが、10%は未加入の人がいるというのは正直驚いています。

対物補償

仮に居眠り運転で単独事故を起こし他人の家の外壁を破壊してしまったとします。

その場合、自分の車の損害はもちろんですが、壊してしまった外壁の弁償が必要になります。

その時に、自賠責保険だけだと一切補償されることはなく、すべての費用を自腹で支払うことになります。

自家用車の修理は損害の程度によって不要な場合もあるかもしれませんが、外壁の弁償費用は絶対に必要ですよね。

弁償も規模によりますが、数十万~100万円程掛かるでしょうから、突発的な支出としてはダメージが大きいですよね。

そのため、任意保険では対物補償という保険が設定されています。

対人補償

続いて任意保険の対人補償についてです。

対人補償とは自賠責保険で払いきれない分を補う役割があります。

仮に人身事故で対象者を死亡させてしまった場合、過失運転致死罪により懲役または罰金が科せられるだけではなく、裁判によって遺族の要求する慰謝料を支払うことになります。

慰謝料の額は十人十色ですが、一般的には故人が今後生涯に渡って稼げたであろうお金が基準になったりするそうです。

日本人の生涯年収は平均2~3億円とも言われていますから、情状酌量の余地があったとしてもそれなりの金額になるでしょう。

自賠責保険では3000万円までしか補償できないため、それを超える場合に任意保険に未加入だと飛び出た分は自腹で支払うことになります。

交通事故で他者を死なせてしまうなんて確率論で考えたらほぼあり得ないことですが、起こしてしまった場合、人生が慰謝料の返済で終わってしまうくらいのダメージになりますよね。

人を死なせてしまった人が社会復帰できるのかとかそういうのは一旦置いといて、せめて金銭的な負担は避けたいですよね。

保険と言うのは「起こる確率は極めて低いけど、起こったらシャレにならない事象に対して掛けるもの」と某学長も言ってましたが、全く持ってその通りだと思います。

自動車の任意保険は正にこれに該当するので、車を運転する人は任意とは言え加入はほぼ必須と言えるでしょう。

契約方法(店舗orネット)

任意保険の重要性を説明したところで、次に補償内容と保険料です。

自動車保険には店舗で契約するものとネットで契約するものがあり、一般的にネットで契約するものの方が価格が安いです。

理由は店舗の維持や人件費分がネット型には添加されていないからです。

故に、任意保険の保険料を安くする第一ステップはネット型にすることです。

ネットが使える人であればネット型にしない理由がありません。

補償内容

続いて補償内容についてです。

一部上述しましたが、事故を起こした時には対人(車×車、車×人、車×自転車・バイク)、対物(相手の車、電柱などのインフラ系、他人の所有物)に対してお金が掛かってきます。

それに加えて、自分の車の車両保険をトッピングすることができます。

対人補償は死なせてしまう場合はもちろん、怪我や後遺症による通院などに関する費用を保証してくれるものです。

対物補償は上記のように、ぶつかって壊してしまったものの弁償費用を補償してくれるものです。

対人、対物は相手に対して支払うお金をカバーしてくれるものですので、相手が納得するまでいくらお金が掛かるかわからない場合に強い味方になってくれます。

車の修理費、廃車の場合は弁償相当の費用、家やコンビニなどの建造物を破壊した場合の修繕費は青天井であり、かなり高額になる可能性があります。

数100~数億円の費用負担が発生する可能性があるので、それを保険で備えるということですね。

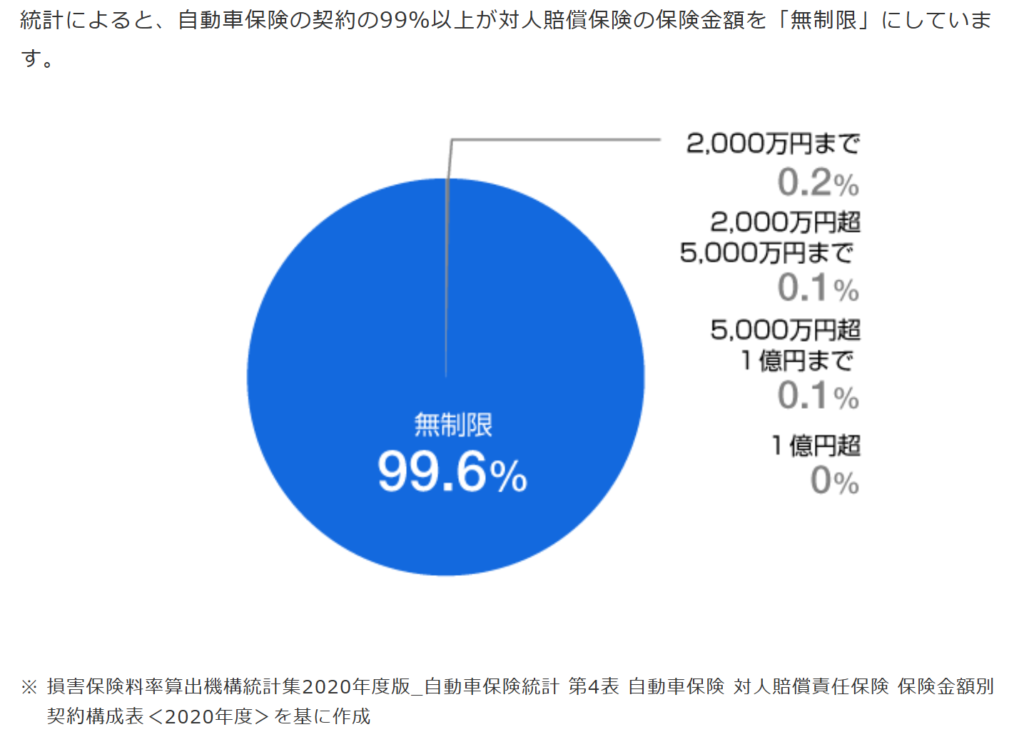

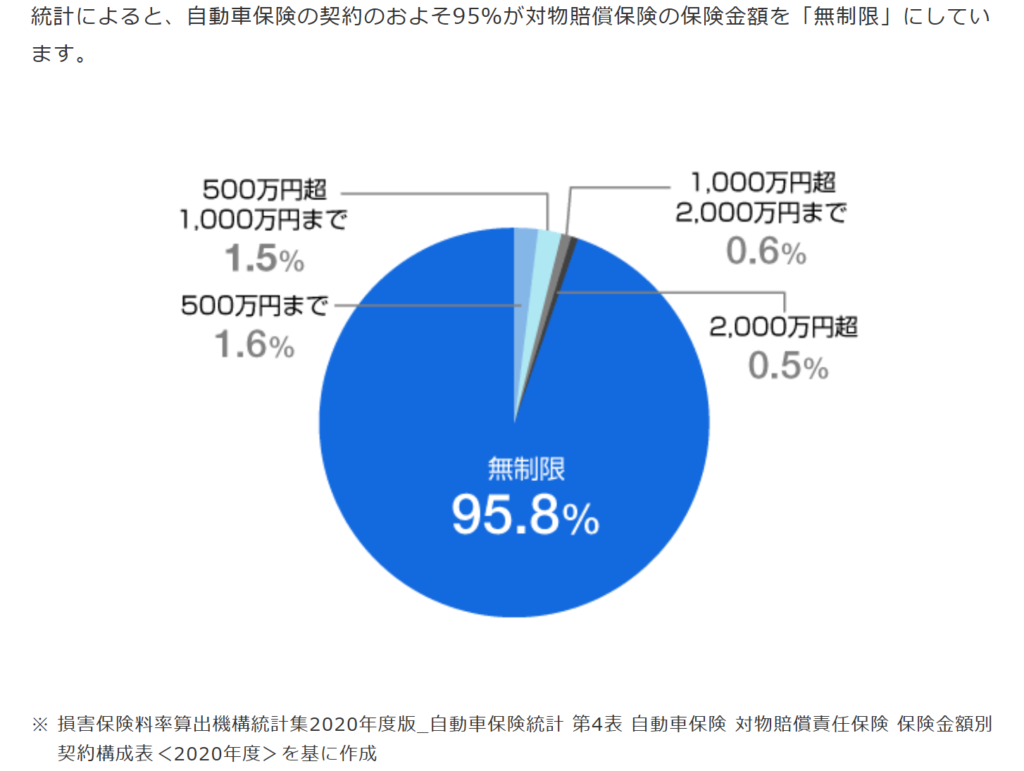

保険会社のプランによっていくらまで補償するか選べますが、ほとんどの方は対人、対物の保証は無制限で契約しています。

上述したように対人対物の補償はいくら掛かるかわからないのですが、数億円の賠償が必要となった場合に人生が詰んでしまう可能性がありますので、無制限にしておくのが無難でしょう。(私も無制限にしています)

車両保険について

続いて車両保険です。

車両保険は自分の車が事故、災害、その他によって傷を負ったり、故障した場合にその修理費をカバーしてくれる保険です。

任意保険を契約する時には必ず車両保険を付けるか否かという選択をすることになります。

当たり前ですが、車両保険を付けると保険料が高くなります。(オプションみたいなもんです)

日本の車両保険加入率

日本の車両保険加入率は自動車共済に加入している人を考慮すると約60%だそうです。

半分以上の人が加入しているのは驚きです。

ちなみに私は車両保険はつけていません

車両保険はどんな事象まで対象となるか、またいくらまで補償金が支払われるかによって保険料が細かく設定されています。

そのため、手厚い補償を付ければそれに比例して支払う保険料も高くなります。

車両保険を使う場合の多くは単独事故、当て逃げ、災害(雪、雹など含む)などでしょうか。

私は上述したように、以前父の自動車保険に加入していた時は車両保険に入っており、野生の猿と衝突して車両保険を使いました。

バンパーとフォグランプが破損しており、修理に20万円ほど掛かると言われたため、等級が下がるのを受け入れて保険を利用しました。

車両保険によっては野生動物との衝突は補償外になるかもしれませんが、父が加入していた保険はたまたま特約で動物との接触事故が含まれていたのでありがたく使わせていただきました。

車の修理代は高額になることが多く、走行に問題のない傷やへこみなどから走行に支障をきたす内部の破損など多岐に渡ります。

単独事故は100%自分の過失であるため、修理費はもちろん全額自腹になりますが、数十万円の修理費が突発的に掛かってしまうと、日々の生活でかつかつの人にとっては死活問題になります。

そんな人たちのために車両保険があります。

逆に考えると、それなりの貯蓄がある人は車両保険を付けるメリットはあまりないですね。

保険の役割を再確認すればわかることですが、保険とは起こる確率は低いけど起こった時にヤバイ事象に対して掛けるものであり、低確率で起こった単独事故や災害時に実費で修理費を払うことができれば車両保険は不要と言うわけです。

なのに車両保険に加入している人が全体の60%もいるというのは正直理解に苦しみます。

万が一に車が廃車になるレベルの事故を起こした時に、廃車にして中古車を買うだけの貯金もない人が60%もいるとは思えないからです。

要するに、多くの人にとっては車両保険と言うのは過剰な保険と言うわけです。

しかも、車両保険は使うと等級が下がり、保険会社が規定する期間、支払う保険料が割り増しになります。

車両保険の有無における平均保険料

上の図を見ると、車両保険をつけると保険料が倍くらいになるのがお分かりいただけると思います。

特に、事故リスクの高い若年者においてはとんでもない金額になってます。(車両保険なしの方も高いな~)

考え方としてはこれだけの保険料を払ってそれだけの恩恵を受けられるかって話です。

これだけ払うことで心底安心して車に乗れるんだ!という人にとっては払う価値がありますが、そうでない場合は過剰なオプションと言えます。

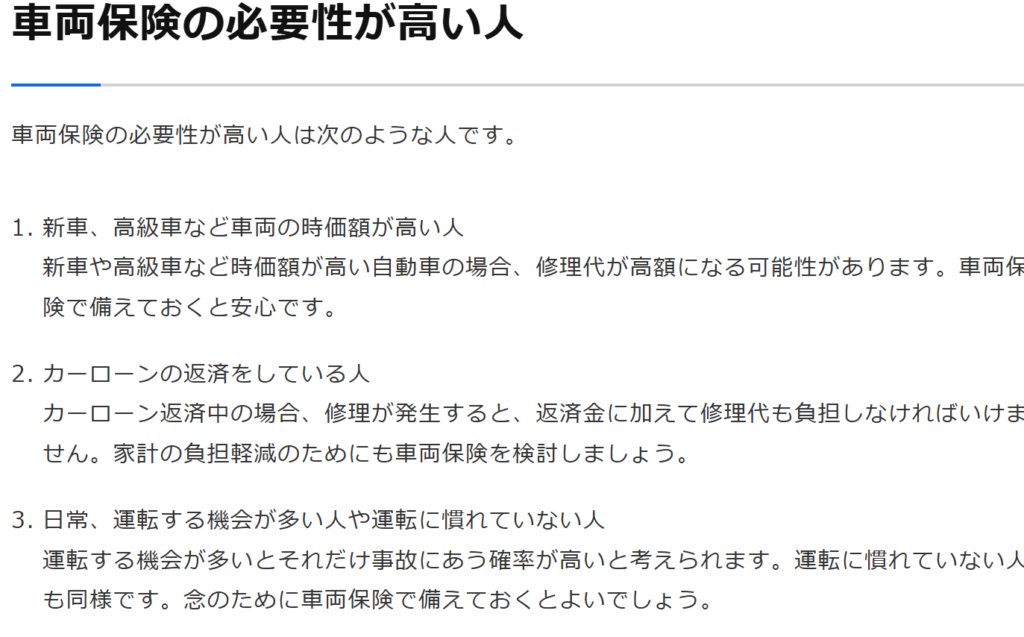

私が利用しているSBI損保の公式HPに記載してある内容を引用しますと、車両保険に入るべき人は以下の方々だそうです。

書いてあることは極めてまともだと思います。

特に上2つは資産形成・蓄財という面では妥当という意味でまともと言えます。

新車は時価額が高いとは一概には言えませんが、高級車(例:レクサスやアルファードなど)はリセールバリューが高く、購入後に売却しても高い買値が付きやすいので、傷などを保険でカバーしつつ乗り換え時にいい状態で売却できれば保険料分を回収できるかもしれません。

ただし、いわゆる普通車の新車は上述したように新車プレミアム分は買った瞬間値下がりし、走行距離が延びるほどに買取価格が下がっていきます。

つまりは資産価値は目減りしていくということなので、資産価値がぐんぐん下がっていく普通車の修理に対して保険をかけて対応するというのは合理的ではないと考えます。

そもそも論になりますが、お金が無いのにローンを組んで新車を購入するという行為は分不相応であるということを認識すべきです。(厳しいことを言うようですが)

そのため、1は条件付きで妥当であり、2は言ってることはまともだけどそもそもローン組んで車買うなって話です。

3は・・・慣れないうちは安い中古車でぶつけても擦っても練習中だから仕方ないと割り切れば保険を付ける必要がありません。

車両保険に入ってもいい人

以上より、私が車両保険に入ってもいいかな~と思う人は高級車を所有している人のみですね。

さらに言うなら、高級車を所有していて且つ普段あまり車を運転しない人が運転する場合というごく限られた場合ですね。

ぶっちゃけ言うと、本当の金持ちは車なんて壊れたらキャッシュ一括で買えますから保険すら不要です。

背伸びして高級車を所有している人は入ってもいいかな~ってレベルですね。

任意保険を安くする方法

ここまで長々と車両保険のネガキャンをしてきましたが、私は自動車保険(任意保険)そのものを否定しているわけではありません。

上述したように私も任意保険には加入しています。

ただ、任意保険も入ればいいというものではなく、蓄財・資産形成においては賢く利用していく必要があるということです。

任意保険を選ぶ際に重要になってくるのは保険料、補償内容ですよね。

いくらの保険料でどの程度まで補償してくれるのかがポイントになると思います。

まずは補償内容です。

これは、人によってどこまで補償するかが分かれるので偏にこれで全員OK!みたいな結論は出せません。

また、年齢、免許の色、年間走行距離、車の使用用途などによっても金額が変わってきます。

そのため、あくまで私の持論ですが、絶対必須な補償は対人・対物無制限であり、それ以外は基本的に不要と言うのが私の考えです。

上述したように、第3者または第3者の所有物などを損傷・損害した場合は、場合によっては裁判なども起こり得ます。

そうなると、賠償金は莫大な金額になりかねません。

自賠責保険で賄いきれない場合は借金をしてでも支払う必要が出てくるでしょう。

そういった事態に備えるための任意保険だと私は認識していますので、そこはマストになります。

安くする方法① ネット型自動車保険を利用

これは何となく想像できると思いますが、ネット型(ダイレクト型)と代理店型(対面販売)では一般的にネット型の方が保険料が安いです。

当然ですが、代理店型は店舗の維持費や人件費と言ったコストが発生していますので、ネットで完結するネット型と比較すると高くなるのは避けられないのです。

ネットだと補償内容とか自分に合ったプランが分からないという意見もあるかもしれませんが、ネット型でも補償内容などは詳細に記載されていますし、わからなければコールセンターなどで直接電話相談することもできます。

自分に合ったプランを選ぶのは自分の状況をわかっている自分自身なので、他者に委託すること自体が非合理的ですし、過剰なオプションなどを勧められるリスクもあります。

厳しいことを言うようですが、ネットが普及したこの令和において代理店で自動車保険を契約しているのは情報弱者・IT弱者と言わざるを得ません。

私の父のように、勤め先で社割で入れるものなどは別かもしれませんが、基本的に代理店や対面での自動車保険契約は避けましょう。

安くする方法② オプションの見直し(車両保険を付けない)

長々と上述したので、詳細は省きますが、言葉の通り車両保険を始めとしたオプションを付けないことで任意の自動車保険の保険料をグッと抑えることができます。

補償内容には特約と言って細々としたルールがいくつも存在しており、そのオプションを足せば足すほど支払う保険料が高くなる仕組みとなっています。

そのため、まずは自分がどれほどの補償内容を希望するのかを明らかにすることが重要です。

事故を起こしてしまった時、どこまで保険でカバーしたいのかを明確にすることで、自分に合ったプランを選ぶことができ、過剰なオプションを避けることができます

車両保険であれば、自分の車の修理費は自分で出すんだ!と最初から覚悟を決めることで支払う保険料を安くできます。(その代わり、万が一事故った時は自分の車の修理または買い替えに必要なお金を準備しておく)

特約はかゆいところに手が届くようなものもあるので、すべてが不要と言うわけではないと思います。

例えば原付バイク特約などはバイク保険に別で入る必要が無かったりとメリットもあるので、必要であれば追加してみてください。

安くする方法③ 大手の保険会社を利用

これもまあそうだろうなと言うところですが、ネット型自動車保険で且つ大手の保険会社を選ぶというのが重要です。

保険会社の利益を生む仕組みを理解していれば容易に想像ができますが、保険会社と言うのは、被保険者から保険料を集め、その集めたお金から有害事象が発生した人へ補償費を支払うというサービスを生業としています。

交通事故と言うのは発生する確率が低い事象であり、集めた保険料の総額が支払った補償費より高くなることはありえません。(だからビジネスとして成り立っている)

そのため、保険会社からしたら、補償費に充てるためのお金がある程度集まればそれを超える余剰分を従業員の取り分(給与)に回すことになります。

加入者が増えれば支払う補償費も増えはしますが、交通事故事態の発生確率が低いため、回収できる保険料の方が圧倒的に多く、保険会社としては多くの加入者を集めたいというのが本音です。

さらに、莫大な保険料をプールできれば、余剰分を保険料に還元し、被保険者の負担が軽くなります。

イメージは騎馬戦みたいな感じです。

騎馬戦の騎馬が多ければ多いほど一人当たりの負担が軽くなるのと同様に、被保険者が多い保険会社ほど一般的に保険料が安くなります。(余程悪徳でなければ)

大手は加入者が多いので資金が潤沢にあり、サービスの質を維持したまま価格を抑えることができるのでさらに人が集まるという正のループに入っています。

以上より、大手の保険会社を選ぶのが保険料を安くするうえで重要なこととなります。

私の補償内容

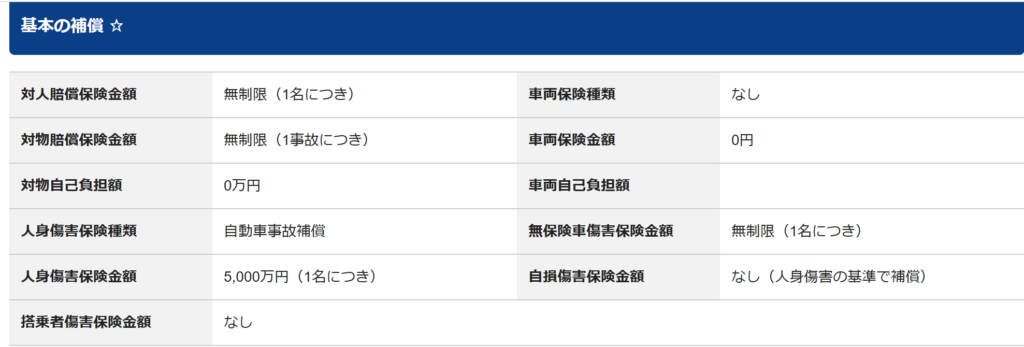

参考までにですが、私の補償内容を紹介しておきます。(別にSBI損保の回し者ではありません)

上述しましたが、私はSBI損保のシングルプランという保険に加入しています。

上記の補償内容で年間14570円です。結構安いですよね?月々1200円くらいと考えれば十分だと思います。

選んだ理由

Google検索で「自動車保険 安い おすすめ」で検索して出てきたランキングサイトをチラ見し、最安値がここだったからです。

SBIは証券会社も有名であり、経営母体は非常に大きいです。

そのため、資金が潤沢にありますし、それによって納める保険料も比較的安くできていると考えます。

また、ネット割引や保険証非発行割引(自分でPDFを印刷すれば数100円割引)などネットやPCが一通り使える人にとってはお得な保険だと判断しここに決めました。

TVCMで有名なソニー損保やチューリッヒなどは莫大な広告費を掛けている印象があり、その分が保険料に添加されているため、顧客満足度ナンバーワン!とかそれぞれ言いたい放題言ってますけどちょっとなぁ~って感じでやめました。

昨年の5月から契約し、一度も保険を使っていませんが、契約もほとんどネットで完結し、1回だけオペレーターの方と電話で前回の保険の時の等級確認と事故件数などを確認しただけだったので、非常に簡単に乗り換えることができました。

見ていただければわかる通り、私の補償内容は非常にシンプルであり、車両保険はもちろんゼロです。

補償対象も私と妻のみであり、第三者の運転をさせないことで保険料も抑えています。

同乗者の補償もゼロです。

理由は家族以外の人を乗せることがほとんど無いからです。

結婚してからは友人と遠出することもほとんどなくなりましたし、家族(親族)であれば、余程ひどい運転による事故とかでなければ法外な慰謝料などを請求されることもないでしょうから、これもゼロにしています。

補償内容は運転する人、同乗者の属性などによって変わりますので、すべての方がここまで安くなるわけではありません。

ただ、条件をよく吟味し、本当にカバーしたいところだけに厳選することで保険料をぐっと抑えることができます。

上に貼った図における30代車両保険無しの場合の平均自動車保険料は約32000円ですから、それと比較しても半額くらいに抑えられており、我ながら安く自動車保険に加入出来たな~と満足しております。

③メンテナンス代

節約効果が一番大きい項目だと個人的には思っています。

メンテナンス代とは主に車検代、定期点検代、整備や部品交換に掛かる費用として話を進めます。

車検代

最も高額なのは車検代ですね。

新車の場合は購入時から3年後、以降2年毎に車検を受けなければ法律上路上を走行できませんので、これは車を持っている以上マストで掛かってくる固定費になります。

一般的に、軽自動車の方が車検代が安く、大型車の方が高くなります。

シンプルに重量税なども車検代に含まれているので当然ですが、軽自動車の方が部品の価格(タイヤなど)が全般的に安いため、車検前の整備時に交換したりするコストも安く抑えることができます。

ではどこで車検を受ければ費用を抑えられるのかということですが、ずばり車検専門業者です!!

車検専門業者とは例えば大手だと車検のコバックなどが有名ですね。(私も昨年の車検は家の近くのコバックで受けました。)

以前はディーラーで車検を受けていましたが、車検前の整備時にいろいろと部品交換を勧められ、本当に必要なのか?と思いながら渋々部品代を払っていました。

それによって総車検費用が大体15~20万円でした。

昨年車検を受けたコバックでは車検総費用が72000円でした。

担当の整備士さんと話をし、交換した方がいい部品もあるけど、車検を通すだけなら換えなくてもまだ大丈夫な部品などを教えていただき、絶対に必要な部品のみ交換しました。

総費用が安かったのも非常に満足でしたが、代車を無料で50㎞まで貸してくれたのもポイント高かったですね。

ディーラーは代車が必要かどうか聞いてくることもなかったですし、こちらから早めに聞いても空きが無いの一点張りで結局一度も借りることができませんでした。(4回も車検受けたのに)

加えて、コバックでは1日車検プランというものがあり、朝車を預けて18時頃には出来上がるというスピード感も非常に魅力的でした。

ディーラーでは工場に運ぶ必要があるので最低でも3日は要していたので、しばらく車無しで過ごす必要があり、仕事の無い金曜仕事終わりから日曜日まで預けるみたいな不便な仕様でした。

ネットで予約できて、やり取りも非常にスムーズであり、車検証やシールも送付で送られてくるのでとても無駄なく車検を終えることができました。

部品の交換代

次に部品の交換代ですが、こちらもディーラーを避け、オートバックスやイエローハットなどのカーショップを利用することでコストを抑えることができます。

上述しましたが、昨年末にオートバックスでオイル交換をしましたが、ディーゼル用のちょっと高いエンジンオイルを選びましたが、それでも工賃込みで11000円程であり、オンラインで予約もできるのでスムーズに交換ができました。

ディーラーは電話で事前に予約が必須だし、純正品という大義名分を振りかざして割高な商品を使わざるを得ないため、個人的にはカーショップ一択だと思います。

定期点検代

最後に定期点検ですが、こちらもカーショップや点検に特化した業者に依頼した方が総額は安く済むと思います。

まあ、ディーラーの方が自社の車の整備になるのでより安心だとは思いますが、それでも車の構造は車ごとにそう大きく変わる部分はないと思いますので、国家資格をお持ちの整備士さんであれば基本どんな車でも責任をもって整備・点検をしてくれると思います。

まとめ

いかがだったでしょうか?

今回は書きたいことが多すぎて、書いているうちにとんでもないボリュームになってしまいました。

恐らくすべてに目を通してくださる人はいないとは思いますが、どこかの項目だけでも読んだ方のお役に立てれば幸いです。

私が節約を突き詰めていく中でずっとなあなあになっていた車関係について自分で考えて調べて導き出した結論を書き記したつもりです。

この記事が誰かの節約の一助になれば大変光栄です。

最後までお読みいただきありがとうございました。