今回は庶民が絶対にやるべき節税を3つ紹介していきます。節税と聞くと個人事業主や経営者などが利用するもので庶民には関係ないと思うかもしれません。ですが、意外と庶民にも利用できる節税制度は存在しているのです。庶民が蓄財を進めていく上で税金で出ていくお金を護ることは必須事項ですので是非最後までご覧ください。

はじめに

昨今のインフレによる物価上昇、社会保険料、税金の増加などにより私たち庶民の可処分所得は減る一方、また実質賃金においては前年比-2.5%であり、24ヵ月連続マイナスを記録しております。

消費者物価指数は+3.1%と物価上昇の影響がいかに強いかが分かりますね。

この資産形成にとって地獄のような環境の中で蓄財をしていくのは極めて困難です。

普通にしてたら手元に残るお金が減っているのに生活コストが上がっているのですから当然です。

これは誰が悪いわけでもないのでどうしようもありません。(国政の影響はあるか・・・)

政治批判や富裕層を妬んでも仕方がないので、我々は今できることに目を向けて行動をするほかないのです。

これから説明していく節税については、ドケチな政府が庶民に一般公開している数少ない税制優遇制度です。

節税制度と言うのは知っているか知らないか、やるかやらないかだけなので、少しでも手元に残るお金を増やしたいと考えたのであれば勉強してやるしかないですよね?

手続きに多少の手間は掛かりますが、それを補って余りあるほどのメリットがありますから、面倒くさがらずにやるべきだと考えます。

政府は税収が減るのは嫌なので「皆さん!いい制度用意してあるからぜひ使ってください!使い方も手取り足取り教えますよ!」なんて口が裂けても言いません。

得をしたければ、損したくなければ学びましょう!

凡人の私でも利用できるのですから、やる気さえあれば誰でもできます。

ご紹介した節税制度のうち一つでも気になったものがありましたら是非行動してみましょう!

やるべき節税

①新NISA

一つ目は新NISAです。

こちらは2024年1月から始まった新しい制度で、ニュースなどでも取り上げられていたようなので名前はご存じの方も多いかもしれません。

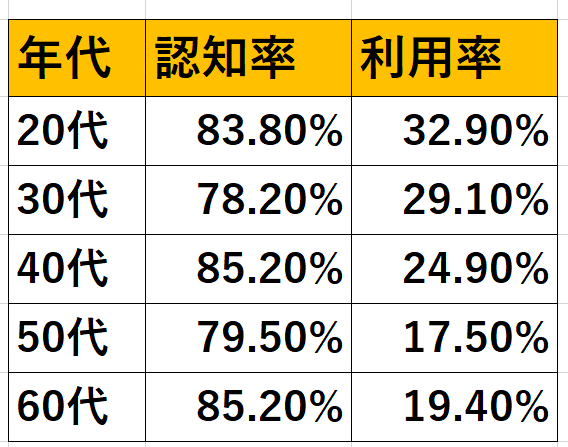

図を見ると、認知率はどの年代でも約80%と高く、知っている人はかなり多いですね。

注目すべきは20代の利用率です。

一番お金を持っていないはずなのに、利用率が最も高いというのは皮肉な話です。

これは日本の将来に期待できないから資産形成をしようと考えている若者が多いことが影響していると思われます。(私もその一人です)

全年代合わせると概ね20~30%程度の利用率のようですね。

新NISAがどれほどすごい制度なのかはこちらの記事で熱く語っていますのでご一読いただけますと幸いです。↓

新NISA制度とは、投資で得た利益に対して通常掛かる20.315%の税金を免除するという節税制度です。

驚くべき点は、18歳以上の人ならだれでも利用できて、一人当たり1800万円まで控除枠がもらえ、さらにそれが恒久的に利用できるという点です。

旧NISAでは一般NISAは年120万円までで非課税期間は5年、積立NISAは年40万円までで非課税期間は20年という縛りがありました。

旧NISAは使いづらさや非課税期間によって売却時期を制限されてしまうなどのデメリットがありましたが、新NISAは旧NISAの課題をすべてクリアして最強の制度として爆誕しました。

皮算用にはなりますが、1800万円を全世界株式インデックスファンドに投資して年利4%の利益を得た場合、72万円がそのままゲットできますが、NISA枠ではなく特定口座(課税口座)で同じことすると利益を確定させた時点で146268円が税金として持っていかれます。

ただでさえ大きなこの14.6万円の差ですが、投資と言うのは長期でやる前提ですので、20年とか繰り返すと292万円ほどの差になってしまいます。

投資信託に入れておけば、売却するまではファンド内で配当金などが再投資されるため、売却時の総額はとてつもなくなり、特定口座との差はこんなものでは済みません。

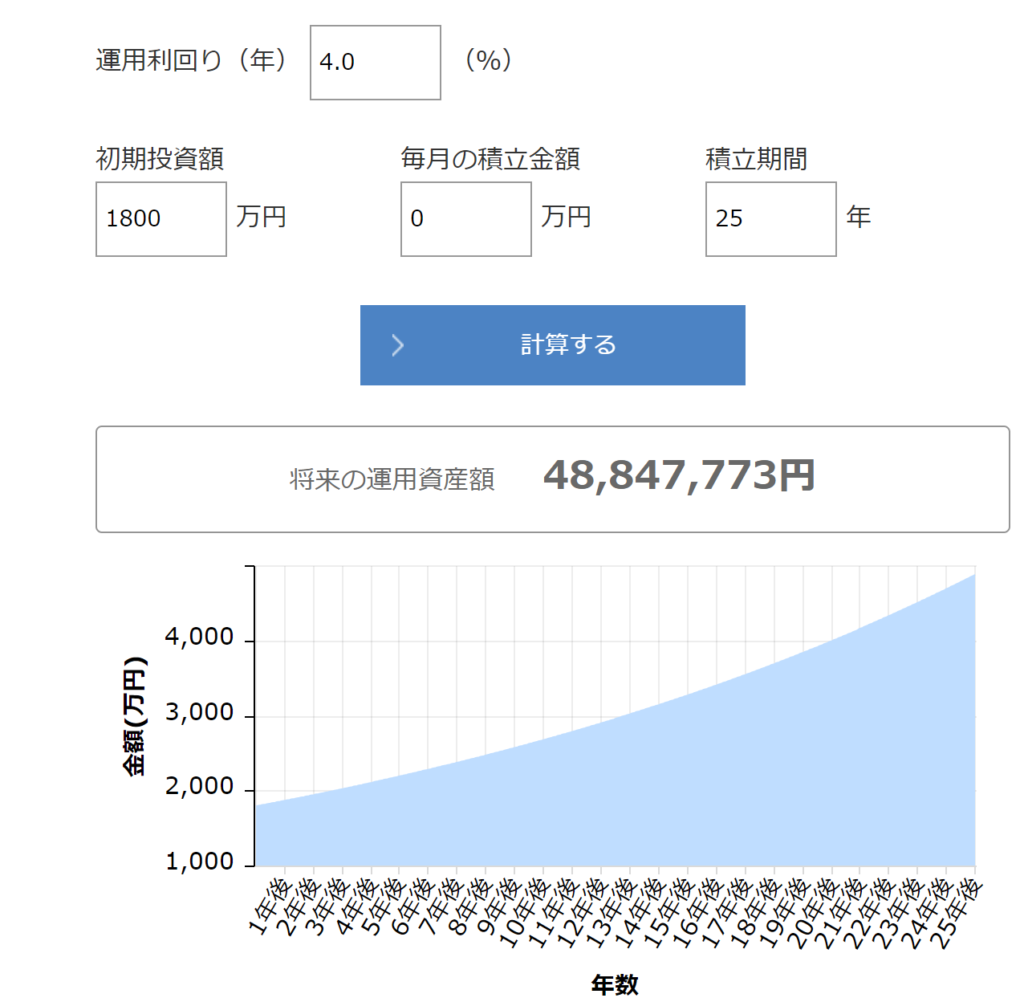

これは1800万円のNISA枠を埋めきってから年利4%で25年間運用したときのシミュレーションです。

25年後には4884万円にまで成長しています。(この時点で驚きですよね)

これがNISA口座であればすべて売却しても丸々受け取れますが、特定口座では992万円も税金を取られてしまいます。

ヤバすぎですよね?

しかも、特定口座に掛かる税金も今後は増税される可能性が高いので、投資をするのであればNISA口座で護らないとせっかく育てたお金が国に持っていかれてしまいます。

あ、ここまで投資する前提で説明してきましたが、そもそも投資をする気が無い人にとっては道端の雑草くらいどうでもいい情報ですし利用することができません、

ですが、これからの時代投資は必須であり、やらない方がリスクだと考えています。

インフレ、増税、円安、AIの活躍など心穏やかに生活できなくなる材料はいくらでもありますからね。

この不安定な時代に心の大きな支えになってくれるのはいつだってお金です。(大切な家族などもですが)

お金は無いと困りますがあって困るものではありません。

今後なにが起こるかだれにもわからないような世の中ですから、十分すぎるくらいに資産を形成しておくことが現役・老後に豊かに生活していくために必須です。

その強力なサポートをしてくれるのが新NISAですから使わない理由がないですよね?

私の投資戦略については↑をご覧ください。

別に怪しい商品へ誘導したりとかしてないので安心してください(笑)

②ふるさと納税

二つ目はふるさと納税です。

ふるさと納税についてもご存じの方は多いと思いますが、簡単に言うと来年度の住民税の一部を居住している自治体以外の自治体に納税することで、お礼として返礼品を受け取ることができる仕組みです。

詳細はこちらをご覧ください↓

ふるさと納税は2008年から始まった制度ですが、広く認知されたのは2015年の「ワンストップ特例制度」が導入してからだと考えられます。

それ以前は確定申告が必要であったため、一般庶民の利用障壁があり、いまいち広がらなかったと思われますが、ワンストップ特例制度の開始により、5自治体以内であれば確定申告が不要となったため、利用のハードルはグッと下がりました。

日本国内のふるさと納税利用率は37.6%とそこそこ高く、税制優遇制度の中では最も利用率が高いようです。

それでも4割弱しか利用していないことを考えると、まだまだ利用者の方が少数派となりますね。

前提として、税金を納めていないと利用できない制度なので、生活保護の方などは利用できなかったり、年金受給者などの住民税の税額が低い世帯についてはメリットが小さいなどの理由があるため、利用率はある程度で頭打ちにはなりそうですね。

ただ、ふるさと納税自体は本当にやらない理由がないほどの税制優遇制度です。

返礼品として贅沢品などを選ぶ人が多いようですが、個人的には日用品、米、消耗品、贅沢品以外の食品を選ぶことで、生活コストを軽減することができるので、節約・蓄財をしたい方は贅沢品に惑わされず、生活コストが下がるものを返礼品として選んだ方が良いでしょう

まあおすすめの返礼品という記事でこれ見よがしに贅沢品を紹介しているんですけどね(笑)

今年はもう贅沢品を選ばずに、米とか豆乳を頼もうと思っています。

③iDeCo(個人型確定拠出年金)

三つ目はiDeCoです。

iDeCoは「個人型確定拠出年金」という名前であり、その名の通り個人(自分)で年金を作る制度です。

iDeCoをざっくりと説明すると、特定の投資商品をiDeCoの口座で購入して運用すると、その投資商品の購入額(積立額)に応じて所得税から一部控除が受けられるというものです。また、運用益が原則非課税となりますので2重で節税をすることができます。

掛け金は自営業者、フリーランスなどの人が最も高く設定されており、月額最大6.8万円まで積み立てることができます。

自営業者などは厚生年金がないため、その分を自分で積み立てる必要があり、このような優遇措置が設けられています。

いわゆるサラリーマンの人は月額災害2.3万円(年額27.6万円)が上限であり、この27.6万円が所得から控除され、結果的に所得税が安くなるというわけですね。

所得税が高い高年収の人ほどメリットは大きい節税制度です。

デメリットは2つあると考えます。

1つ目は原則60歳まで引き出すことができない点です。

個人型年金なので、当然と言えば当然ですが、資金拘束を受けるのは私個人としてはあまり快く思いません。

お金があったら使ってしまう人とかはいいのかもしれませんが、そんな人はそもそもiDeCoなんてやらないような気がします。

急にまとまったお金が必要になったとしても、iDeCoに掛けているお金は動かすことができませんから、少々不自由を感じてしまいます。

私個人としては、暴落相場などの買い場において自由に投資できるお金が減るのがストレスであるため、iDeCoは利用していません。(年収もそこまで高いわけではないので)

2つ目は年金と言ってもやっていることは長期の積立投資であるという点です。

まあこれ言ったら新NISAもどうなんだって話ですが・・・

iDeCoは決められた投資商品の中から自分で選んでそれに積立投資をしていくものなので、選んだ商品によっては60歳以降で引き出そうとしたときに元本割れをしている可能性もあります。

人によっては元本保証じゃないと嫌だ!お金が減る可能性があるなんて言語道断!という人もいるかもしれません。

そして、節税効果を受けるには長期で続けることが大前提であるため、FIREを目指している私のような人間とは相性が悪すぎるんですよね。

長く働いて毎年掛け金を払うからこそうまみを最大限享受できるものであるので、FIRE民からすると、FIREの邪魔になる可能性があります。

私個人としては、FIREを目指している関係で節税効果が弱まることとデメリット1つ目の資金拘束があることからiDeCoは利用していません。

ただ、FIREを目指していない人、65歳とかまで働くつもりの人は絶対にやった方が良い制度であることは間違いないです。

NISAとiDeCo両方やる金なんてないよという人でFIREを目指していない人であれば、まずはiDeCoから始めるのをおすすめします。

FIRE民であればNISA満額埋めるのを最速で行い、埋め終わってもまだ目標金額まで到達していなかったら働きながらiDeCoをやればいいと思います。

私はサイドFIREして、フリーランスになり、iDeCoを満額入れて最大限の所得控除を受けることを目標としています。

番外編 ①セルフメディケーション税制

セルフメディケーション税制は優先度は低いですが、対象者であれば使わない理由がない制度です。

簡単に言うと薬局やドラッグストアで購入できる市販薬(OTC医薬品)の購入額が年間12000円を超えた場合、それを超える分に関して節税を受けられる税制優遇制度です。

詳しくはこちらの記事をご覧ください!↓

まあこの記事でも書いていますが、セルフメディケーション税制よりも医療費控除の方が対象者が圧倒的に多いと思うので、ほとんどの人は医療費控除を利用した方が良いでしょう(笑い)

医療費控除についてもセルフメディケーション税制の記事に書いていますので気になる方はぜひご覧ください!

番外編 ②消費税節約

これは番外編に入れていますが、実は私がこの記事で一番伝えたいことです。

消費税節約ってなんやねん!って思いましたよね?

ですがこれ大マジです。

消費税節約とはもう言葉の通り「物の購入を減らして消費税を減らそう」と言うことです。

ほかの記事でも再三申し上げていますが、物を買わないことが一番の節約であるのは紛れもない事実です。

そしてそれは同時並行で消費税を節約しているのと同義です。

どんな小さな買い物にも圧し掛かってくるのが消費税であり、物を購入する以上逃れるすべはありません。

どんな優秀な税理士を雇おうとも消費税を控除することはできません。

ならばやることは一つ!買わなければいいのです

食材であれば、食べ過ぎない、腐らせないなどの工夫を徹底することでそもそもの購入量を減らせます。

物であれば、実用性を考え、見栄のためではないものを見極めて購入することで、本当に必要なものを少量買うことを徹底する。

サービスであれば、本当にそのサービスにその価格の価値があるのかを考えた上で購入するなど工夫次第で無駄なサブスクなどを契約せずに済みます。

消費税とは「物を買った時に掛かる罰金」みたいなものだと思うとわかりやすいのではないでしょうか?

欲しいものができた時、「あ~これ買ったら10%罰金取られんのか~、しかも取られた罰金は政府の裏金やらなんやらで政治家の懐に入るのか~・・・やめとこ」と思えればあなたは節約上級者です。

本当に必要なものだけを買い続けるのは非常に難しく、私とて衝動買いして押し入れに封印されているがらくたを持っています(大半は売りましたが)

ですが、そういうマインドを持つことで、潜在意識から変えて無駄買いを減らせれば、自然と払う税金が減るだけでなく、手元に残るお金も増えていきます。

社会保険料と住民税と年金でしこたま取られて、その上消費税で8~10%持っていくとか正気の沙汰ではないです。

まとめ

いかがだったでしょうか

今回は庶民がやるべき節税というタイトルで解説してきましたが、細々したものであればもっとたくさんあります。

節税と言うのは政府にとっては天敵であり、できることならして欲しくないことなので公に情報公開されているものではありません。(ちゃんとホームページとかを探せば書いてありますが・・・)

つまり、自分から情報を取りに行かないといつまでも搾取され続けることになります。

賢く節税をして、払うべき分はしっかり納税して沈みゆく国ジャポンで楽しく生きていきましょう!

最後まで読んでいただきありがとうございました。