あけましておめでとうございます。今回はベタではありますが、2024年の新NISA投資結果について紹介していきます。私の投資戦略なども紹介していますので、ご興味のある方はぜひご覧ください!

はじめに

結果の前に、私の新NISA投資戦略を紹介しておきます。

私は2024年からeMAXIS Slim全世界株式(除く日本)をメインで積立投資しています。

年初からは毎月15万円ずつ買い付けを開始しましたが、4月に世帯資産が3000万円を超えたのを皮切りにリスク資産配分を増やすことを考えて毎月30万円買い付けに増額しました。

銘柄は上記のオルカン(除く日本)が25万円、スケベ心でニッセイNASDAQ100(ニセナス)を5万円の計30万円となっています。

12月に年間360万円を埋めるためにスポットでオルカンを購入していたのですが、年末ぎりぎりに注文した分が2025年1月に約定してしまい、2024年は358万円しか買い付けが出来ず、2024年の2万円の枠を使い損じ、2025年の枠を2万円分無駄に消費するという痛恨のミスをしてしまいました。

また、積立設定の変更などが上手くいっておらず、2025年1月のクレカ積立が出来なかったため、750円分のVポイントも逃しました。

偉そうに資産運用のことを語っていたのが恥ずかしくなります。

2025年は毎月30万円投資を継続し、360万円の枠を埋めきるつもりですが、仕事を辞めて遠方に移住する予定のため、大型出費などによっては種銭が用意できないかもしれません。

基本は月々の給与と貯金を切り崩して積立をしていますが、種銭が厳しくなったら新NISA以前に特定口座で運用していた投資信託や個別株を売却して種銭を捻出するつもりです。

新NISA投資結果

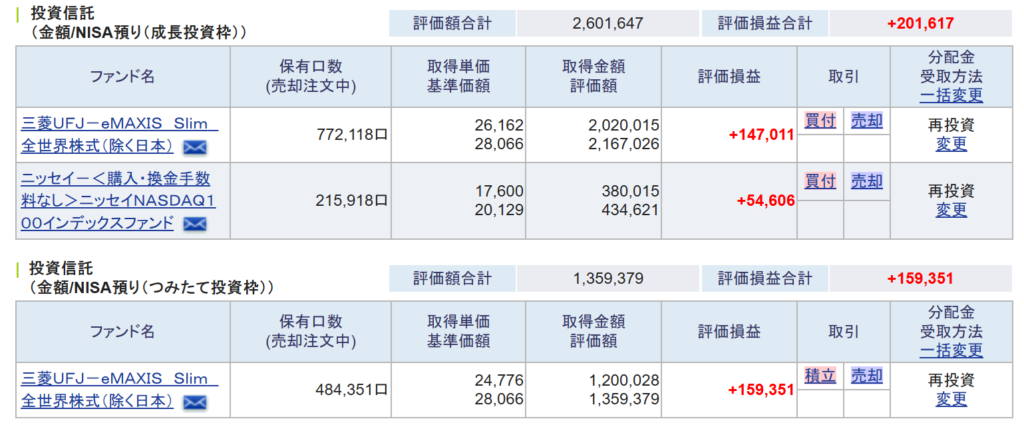

上の図は私のSBI証券の口座管理画面をスクショしたものです。

2025年初めに買い付けたオルカン2万円分も含まれているので取得金額が360万円となっていますが、上述したように正確には358万円です。

今回は分離することが困難であるため、360万円として計算していきます。

オルカンは取得金額3220043万円に対し、評価額が3526405円であり、評価損益は+306362円でした。年利は約10.9%でした。

ファンドの年利は13.4%であり少し劣後しています。

この理由は明らかであり、私が4月から積立額を増額したからです。

2024年の相場は年初一括が最も高年利の投資手法でしたが、私の場合は毎月積み立てであり、且つ、そこそこ指数が上昇してきたところから投資額を増額していたため、やや割高で積立した分が含まれており、それが年利を下げたと考えられます。

まあこの結果に一喜一憂することに意味はありませんが。

ニセナスは取得金額380015円に対し、評価額が434621円であり、評価損益は+54606円でした、年利は11.43%でした。

途中から買い付けたのにも関わらずオルカンの年利を上回ってくるのはさすがですね。

買い付け額がオルカンより少ないので利益も少なく見えますが、年利11.4%は驚異的な数字です。

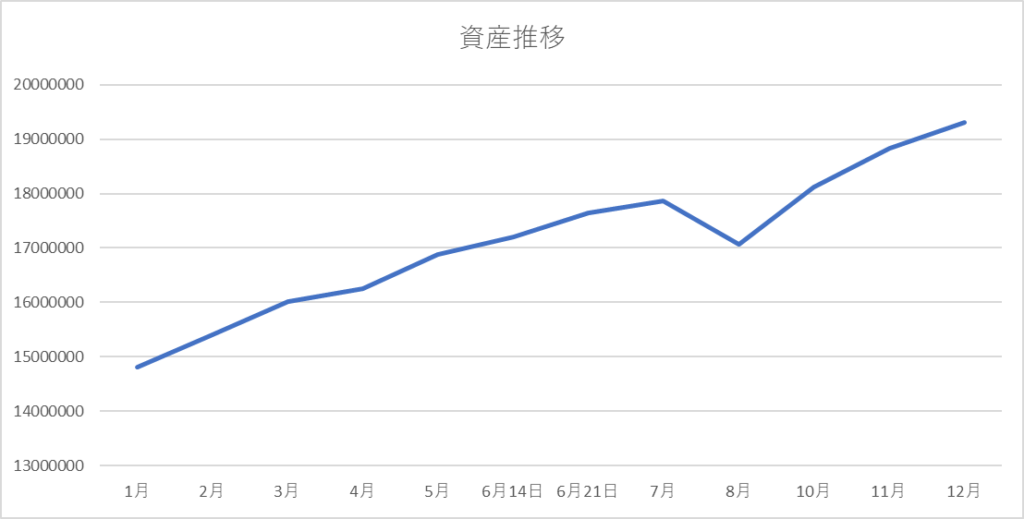

トータルの資産推移

前項では新NISAの結果をご紹介しましたが、ここでは私の個人資産の推移について振り返っていきます。

私は2021年1月から旧NISA(一般NISA)を始めており、早いものでもう5年目に突入します。

旧NISAを始めたタイミングで特定口座でも買い付けをしており、新NISA以外にも投資信託やら個別株が楽天証券とSBI証券に散らばっています。

私は毎月の給料日(22日頃)に個人資産の集計を行っており、資産推移をExcelで記録しているので、データはそこから抜粋します。

2023年の12月23日に記録したものがある意味2024年頭の資産と考えられるため、グラフには含まれていませんが、そちらから見て1年でいくら増えたかを考えていきます。

2023年12月23日の個人資産は14321600円でした。

気になる2024年12月22日時点の資産は・・・19311300円でした。

差額は4989700円でした。

1年で約500万円資産を増やせたのは上出来だと思います。

私の年収は550万円程ですので、投資をしていなければ絶対に成しえないことだと思います。

今年は相場が良すぎたので多くの個人投資家が含み益でほくほくなんじゃないかと思います。

1年レベルの短い期間の資産変動に一喜一憂する意味がないとか言っておきながら、毎月この資産集計が楽しみで仕方がないというのが本音です。(これがモチベで働いているので)

よく資産が1000万円を超えると増え方がバグり始めるなんて言われますが、それは私も少しずつ実感しています。

私は2024年12月時点で個人資産の約70%である1300万円をリスク資産として保有しており、すべてをインデックス投資しているわけではありませんが、仮に1300万円を年利7%で運用できたなら約93万円の利益が得られます。

お金が働いて100万円近く稼いでくれるってシンプルにすごいですよね。

年収100万円は毎月8万円強稼がないと達成できないので、大学生がアルバイトで稼ぐレベルの年収と言えますよね。

個人的に複利のパワーを実感し始めるのは資産額ではなく運用額が1000万円超えてからかなと思います。

私の資産が1000万円に達したのは2022年の4月でしたが、それから2年8ヶ月で2000万円が目前のところまで来ています。

普段から節約にも力を入れていますのでその影響も間違いなくありますが、節約には限界がありますので、やっぱり投資の影響の方が大きい気がしますね。

おまけ(年間配当金)

余談ですが、私が投資開始初期の頃から2023年までにちまちま買い集めてきた米国株たちの配当金と評価額について触れておきます。

配当金は上の図の通りですが日本株からの配当金が税引き後830円、米国株&ETFからの配当金が税引き後で773.21ドル(約121300円)でした。

個別株は一切買い増ししていないので、安定して年間に12万円程の配当金を生み出してくれています。(なんなら少しずつ増配しています)

おまけ(個別株評価額)

評価額はというと、銘柄は種類が多いのでスクショは割愛しますが買い付け額2907678円に対して評価額は4627040円でプラス1719362円でした。

トータルで159%のプラスと半端なく見えますが、ドル円の影響がかなり大きいです。

私の米国株の大半は1ドル110円くらいの時に購入しているので、円ベースで評価額を見るととんでもなく増えているように見えるというわけですね。

日本株は楽天、Casa、日本電信電話(NTT)の3銘柄のみで、含み益の大半は楽天、Casaで占めており、NTTは買ってからずっとマイナスでしたが、ここにきてようやくプラスに転じてきた感じです。

別記事でも書きましたが、新NISAを埋め終わるまでは個別株およびETFの買い増しをするつもりはありません。

理由としては、インデックスに連動する投資信託で新NISAを埋めることが資産形成において最も合理的な方法だからです。

配当金が出るとそれを再投資する時にNISA枠を消費しますが、投資信託であればファンド内で再投資してくれるので枠を有効利用できます。

私の場合、配当金を貰っても再投資に使用するので貰わない方が管理の手間なども省けて一石二鳥です。

新NISAを埋め終わった後はキャッシュを振り込んでくれる高配当ETFなんかをちまちま買い集めて行こうかなと思っています。(最短で4年後とかですが・・・)

個別株の大半は旧NISA口座で買い付けているので、2026年に5年の期限を迎えるのでそれまでに非課税で売却して新NISAの種銭にしようと思っています。

まとめ

今回は2024年の投資結果を振り返ってみました。

普段からExcelで経過を記録しているのですが、改めて証券口座を良く見返すきっかけになり個人的によい試みだったと思います。

新NISAに関しては資産形成において絶対に外せない税制優遇制度であり、これを適切に利用することで1800万円までは非課税で運用できますので使わない理由がないですよね。

年間360万円が上限であるため、ほとんどの人が満額投資に回すことはできないと思います。

ただ、私も労働収入に加えて貯金や配当金を駆使して何とか捻出している状況であり、誰もが年間360万円を目指さなくてもいいと思っています。

投資は無理のない範囲で自分のペースでコツコツと行い、絶対に途中で止めないことが何より大切です。

これからも私と一緒に資産形成を頑張っていきましょう!

最後まで読んでいただきありがとうございました。