投資を始めたけれど株価の値動きが気になって仕事が手につかない・暴落のたびに売りたくなる——この状態は意志が弱いのではなく、リスク許容度に対して投資額が多すぎるだけです。

カウチポテトポートフォリオはそんな「投資で疲れてしまった人」「これから始めるが暴落が怖い人」に向いた投資手法です。筆者自身も投資初期にこの考え方に助けられました。この記事では仕組み・メリット・デメリット・筆者の現在の実態まで正直に解説します。

📋 この記事でわかること

- カウチポテトポートフォリオの仕組みと50:50という比率が心の平穏をもたらす理由

- 暴落時に資産の半分が現金であることがどれほど精神的な支えになるか

- カウチポテトの3つのメリットと2つのデメリット

- リスク許容度が上がってきたときに比率を変えるべきタイミング

- 筆者が現在50:50ではなくリスク資産78%で運用している理由

目次

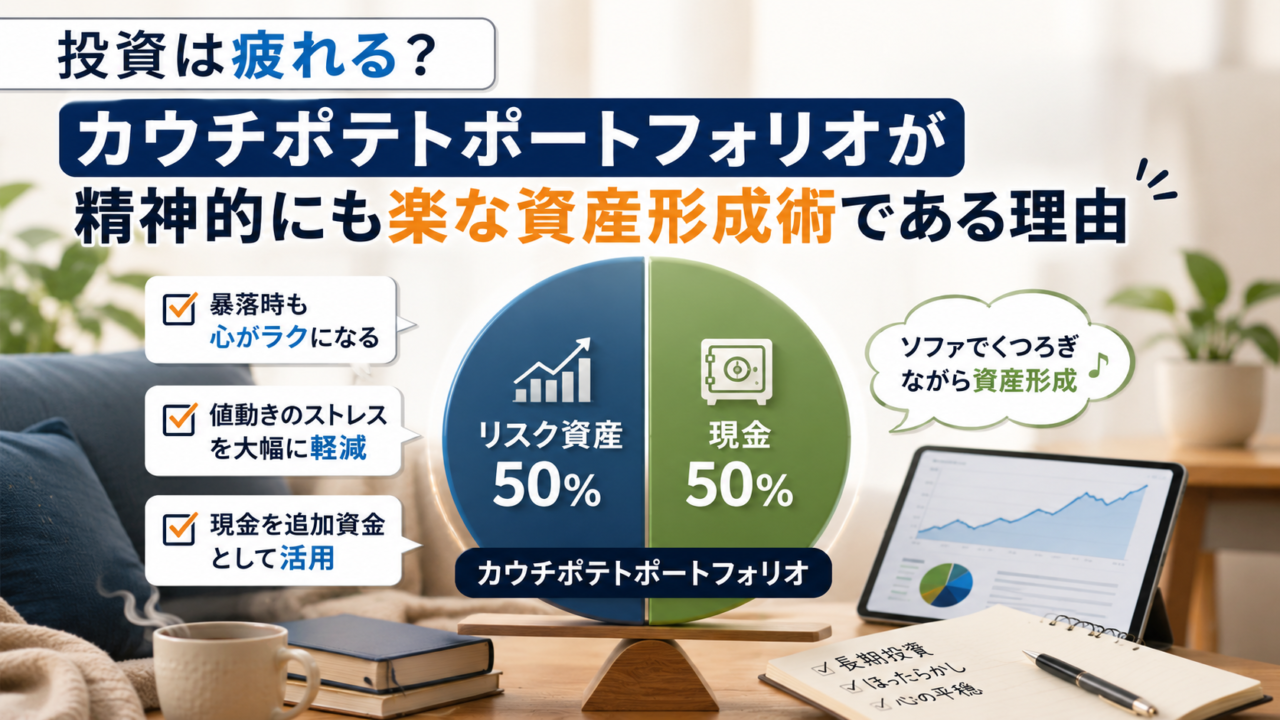

カウチポテトポートフォリオとは?

カウチポテトとはアメリカのスラングで「ソファーに座りこんだままダラダラ過ごす人」を意味します。これを投資に応用して「市況が不調な状況でもソファーでくつろぎながら安心して過ごせる安定性をもったポートフォリオ」という意味で使われます。

内容はシンプルです。総資産をリスク資産50%・現金50%の割合で保有するだけです。

| 資産区分 | 内容 | 比率 |

|---|---|---|

| リスク資産 | 株式・投資信託など価格が変動するもの | 50% |

| 無リスク資産 | 現金・預金など価格が変動しないもの | 50% |

投資においてリスクとは「損する確率」ではなく「資産額の変動幅」のことです。現金50%を保有することで、仮にリスク資産が暴落しても総資産の下落幅を半分に抑えることができます。

💡 リスク資産には何を選べばいい?

リスク資産として何を買うべきかは自己責任で決めるものですが、筆者は全世界に広く分散できる全世界株式インデックスファンド(eMAXIS Slim全世界株式など)を推奨しています。個別株や特定セクターへの集中投資と比べてボラティリティが低く、カウチポテトポートフォリオとの相性が良いです。

カウチポテトポートフォリオの3つのメリット

①リスク許容度が低い人でも安心して投資できる

リスク許容度は年齢・家族構成・収入の安定性・投資経験によって人それぞれ異なります。20〜30代で健康・共働き・扶養なしであれば総資産の70%程度をリスク資産に回せる場合もありますが、子育て中・単収入・投資初心者の場合はリスク許容度が低くなります。

カウチポテトポートフォリオは現金50%を手元に置くことで、急な出費(医療費・車の修理・育児関連など)にも対応できます。「投資しているのにいざというとき現金がない」という状況を防げます。

②総資産の値動き幅を抑えて心理的ストレスを軽減できる

2020年のコロナショックでは米国株が最大40%程度下落しました。仮に1,000万円を全額株式で保有していた場合、一時的に600万円まで目減りします。この状況に耐えられず売却してしまうと損失が確定します。

💬 コロナショック時の比較

全額投資(1,000万円):最大600万円まで下落・値動きリスク-400万円。カウチポテト(リスク資産500万円・現金500万円):最大800万円まで下落・値動きリスク-200万円。現金50%があるだけで暴落時の精神的ダメージが大幅に減ります。

投資を長く続ける上で最も重要なのはリターンの最大化ではなく市場から退場しないことです。心が耐えられる範囲で投資することが継続の鍵です。

③暴落時に現金を追加資金として使える

現金50%を常に保有していると、暴落相場で割安になったインデックスファンドを追加購入する余力が生まれます。定額積立を続けているだけでは相場の上下に関わらず同じ金額を買い続けますが、暴落時に手元の現金を追加投入できると平均購入単価を下げることができます。

暴落を待ちながら投資しないのはNG

「暴落が来てから一気に買う」という戦略は現実的ではありません。いつ暴落が来るかは誰にも分かりませんし、暴落を待っている間に相場が上がり続けることもあります。あくまでも「定額積立を続けながら、暴落時に余力の現金で追加購入する」という使い方が正解です。

カウチポテトポートフォリオの2つのデメリット

①好調相場ではリターンが劣る

リスク資産80〜100%で運用している人と比べると、好調相場ではリターンが下回ります。投資金額が大きいほど利益も大きくなるため、現金50%を手元に置く分だけ機会損失が生まれます。ただしリターンより心の平穏を優先したい方にとってはデメリットになりません。

②現金比率が高いためインフレに弱い

総資産の半分が現金であるため、インフレによる購買力の低下を受けやすいです。ただし全くリスク資産に投資していない人と比べれば半分はインフレ対策ができている状態です。過度に気にする必要はありませんが、インフレが加速している局面では現金比率を下げることも選択肢に入ります。

カウチポテトポートフォリオが向いている人

- 投資初心者:まず投資を始めることが重要。50:50なら暴落時の精神的ダメージが限定的で続けやすい

- リスク許容度が低い人:子育て中・単収入・急な出費リスクが高い状況にある人

- 値動きが気になって日常生活に影響が出る人:投資で疲弊してしまう方は現金比率を上げることで解決できる場合が多い

- 投資を始めたばかりで自分のリスク許容度がわからない人:50:50から始めて実際の暴落を経験しながら比率を調整していく方法が最も安全

筆者の現在|50:50から78:22へ変化した理由

この記事ではカウチポテトポートフォリオ(50:50)を紹介していますが、筆者自身は現在リスク資産78%・現金22%という構成で運用しています。正直に説明します。

💬 筆者の現在のポートフォリオ(概算)

- リスク資産(78%):新NISA(オルカン月25万円+NASDAQ100月5万円)・米国個別株・仮想通貨(約2%)

- 現金(22%):生活防衛資金+余剰資金

- 個人資産合計:約2,300万円

筆者が50:50から比率を変えた主な理由は3つあります。

- 投資経験が積み重なってリスク許容度が上がった:コロナショック・2022年の下落・2024年8月の急落を経験し、暴落時でも売らない自信が生まれました

- 新NISAで月30万円の積立が可能な状況になった:2024年から新NISA満額積立を開始したことでリスク資産の比率が自然に上昇しました

- 生活防衛資金として必要な現金額が明確になった:家族3人の生活費約6ヶ月分+予備を確保できているため、残りをリスク資産に回せる状態です

💡 比率を変えるタイミングの目安

- 実際の暴落を経験して売りたい衝動が起きなかったとき

- 生活防衛資金(生活費6ヶ月分以上)が現金で確保できたとき

- 収入が安定して毎月の投資余力が増えたとき

- 投資の仕組みを理解して「長期的には上がる」という確信が持てたとき

カウチポテトポートフォリオは「ずっとこれでなければいけない」というものではありません。投資の入口として始めて、経験と知識が積み重なるにつれてリスク資産の比率を上げていくのが自然な流れです。

新NISAでカウチポテトポートフォリオを始めるには

新NISAには積立投資枠(年120万円)と成長投資枠(年240万円)の2種類があります。積立投資枠で毎月定額を積み立てながら、現金口座の残高が総資産の50%を下回らないように管理するだけです。

初めての投資で一括投資に不安がある場合は積立投資枠で少額から始めることをおすすめします。月1〜3万円から始めて、値動きへの慣れ・自分のリスク許容度の把握ができてから増額していくのが最も挫折しにくい方法です。

まとめ|投資で疲れたくない人の最初の一歩

📝 この記事のまとめ

- カウチポテトポートフォリオはリスク資産50%・現金50%のシンプルな投資手法

- 現金50%があることで暴落時の精神的ダメージを半減させ、市場から退場するリスクを下げる

- 好調相場ではリターンが劣るが、心の平穏を優先したい人にはデメリットにならない

- 投資初心者・リスク許容度が低い人・値動きで日常生活に影響が出る人に特に向いている

- 筆者自身は現在リスク資産78%・現金22%まで比率を変化させている

- 比率は固定ではなく、経験と状況に合わせて調整していくものと考える

投資で最も大切なのは続けることです。カウチポテトポートフォリオは「完璧な投資戦略」ではありませんが「投資を続けやすくする仕組み」として非常に優れています。まず50:50で始めて、自分のリスク許容度を確かめながら少しずつ調整していくことをおすすめします。

手取りの何割を投資に回すべきか

カウチポテトポートフォリオの比率を決める前に知っておきたい。月5万円から月30万円まで引き上げた5年間の実例を解説。

▶ 投資割合の考え方を読む投資比率に迷っている方へ